2026年第二季度,北京甲级写字楼市场延续去化态势,单季度净吸纳量创近三年单季新高。无新增供应影响下,空置压力短期得到有效缓解。租金下行趋势持续,但降幅持续收窄。

01 科创企业需求释放

市场去化表现亮眼

北京甲级写字楼市场在2026年第二季度延续去化态势,得益于科创企业新增需求持续释放。二季度北京甲级写字楼市场净吸纳量达14.6万平方米,创近三年单季新高。2026年上半年,北京甲级写字楼全市场累计净吸纳量约20.3万平方米,延续了半年去化20万平方米的趋势。

2026年第二季度,北京甲级写字楼市场受核心区域子市场无新增供应影响,需求侧放量推动整体空置率于二季度末回落至17.5%,较去年末下降1.6个百分点。与此同时,整体市场平均租金降幅持续收窄,二季度平均净有效租金降至208.2元/月/平方米,环比降幅为2.1%,为近三年来单季最小降幅。

02 子市场分化趋势持续

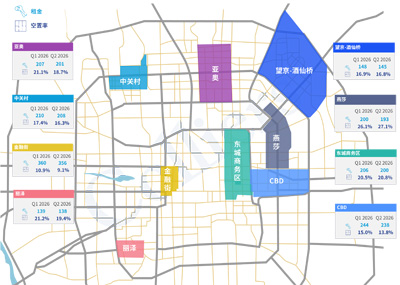

在2026年第二季度亮眼的市场总量数据之下,北京甲级写字楼子市场表现严重分化。受益于科创企业的强势扩张,本季度中关村子市场再度录得约4万平方米的去化,空置率进一步环比回落1.1个百分点至16.3%,较2024年末逾22%的高位已累计回落约6个百分点。同时,中关村市场租金本季度已呈现触底信号。

分子市场租金和空置率表现情况

注释:市场租金为平均净有效租金

单位:元/月/平方米

同样受惠于科技创新红利的还有CBD区域,在连续三年净吸纳量为负之后,本季度CBD净吸纳量实现近4.4万平方米的去化。与之对比,二季度燕莎及东城商务区市场表现较为平静。

03 市场展望

从今年下半年至2027年,预计北京甲级写字楼市场将迎来长达约18个月的高供应周期,期间新增供应量将接近150万平方米,其中今年下半年核心区将迎来逾70万平方米的新增供应,约60万平方米集中在东部市场,空置率预计将会再次突破前期高点。届时,新增供应集中放量的子市场去化压力将显着上升,优质客户争夺战势必升级,北京写字楼市场在地理区位上的供需错配问题亦将进一步加剧。

当前北京甲级写字楼市场仍以结构性行情与区域分化为主旋律,市场重新回归供需再平衡的轨道仍需时日。本轮“科技创新周期”与“写字楼市场再平衡周期”的双周期共振,将驱动北京写字楼市场迈入一场以质量变革与效率提升为核心的“新供给侧改革”。市场正稳步回归“产业升级→供需再平衡→资产价值重塑”的良性循环,迎来可持续的高质量增长新阶段。

来 源:高力国际

编 辑:liuy