2026年上半年,北京大宗物业投资市场累计录得成交金额257.0亿元,同比增长50%。多宗大额交易相继落地,推升整体交易总额至自2022年以来的同期峰值。其中,二季度市场共完成9笔交易,成交金额约123.6亿元。

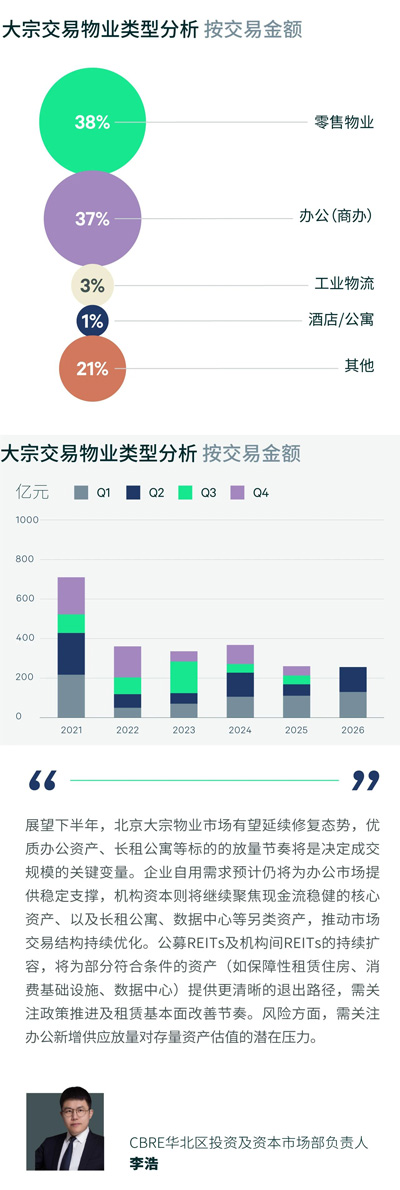

从交易板块来看,办公资产仍然是上半年北京大宗物业市场的成交主力,零售物业、数据中心及高标仓库等非办公资产亦录得代表性交易,进一步丰富了市场交易资产的类型。上半年37%的交易金额来自传统办公板块。随着人工智能、云计算等产业快速发展,数据中心作为算力基础设施的长期配置价值不断增强,吸引了更多长期资本关注,本季度在房山有重大交易落地,推升上半年其他资产交易额占比高达21%。此外,鉴于北京优质物流可投资产长期供应稀缺,本季度经开区高标仓库项目凭借稳定的租户基础及成熟运营表现,吸引产业资本完成收购,反映出市场对此类资产的认可。

部分业主或面临流动性挑战,或基于资产组合优化、响应去杠杆、聚焦主业等战略需求,通过出售优质资产进行资金回笼,为市场提供了更多投资机会。此外,资产价格持续调整,为市场成交修复创造了条件:部分优质办公资产定价逐步回归合理区间,协议转让交易中买卖双方的价格预期趋于一致。与此同时,多宗核心办公资产通过法拍完成交易,则反映出部分业主在流动性压力下的被动出清,两类交易共同推动了上半年的成交活跃度。企业买家结合自用及长期资产配置需求,把握价格窗口购置办公物业;机构投资者则更加关注具备稳定现金流及长期增值潜力的优质资产,在市场定价趋于合理后加大配置力度。

来 源:CBRE世邦魏理仕

编 辑:liuy