2026年上半年,北京办公楼市场无新项目入市,全市新增供应已连续四个季度录得零交付,因而整体空置率连续第六个季度下降至17.8%。

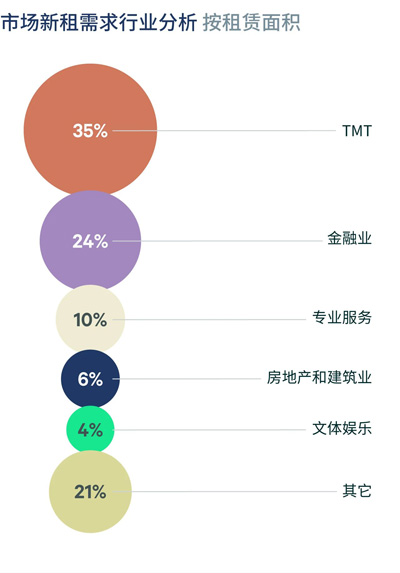

虽然上半年新租成交中搬迁需求面积占比高达72%,但搬迁规模与频次同比收缩,由于业主续租让利,大量租户倾向于选择原址续租或总部整合,以规避装修和搬迁成本。从行业构成看,以系统解决方案、平台互联网及人工智能为代表的TMT细分赛道仍为增量需求主要来源,并持续向科技中心区集聚;金融机构则以基金类为主,维持小面积需求的活跃释放;专业服务业以中小规模办公需求为主,成交多集中于1,000平方米以下,并对CBD区位保持高度偏好;此外,工业品制造中的机器人赛道活跃度在上半年有所提升,新设立与扩租需求并存,其选址在区位上倾向靠近科技中心区,但不局限于传统办公楼,受产业政策导向及楼宇物理条件影响,亦将中关村及望京周边产业园区作为重要落位目标。

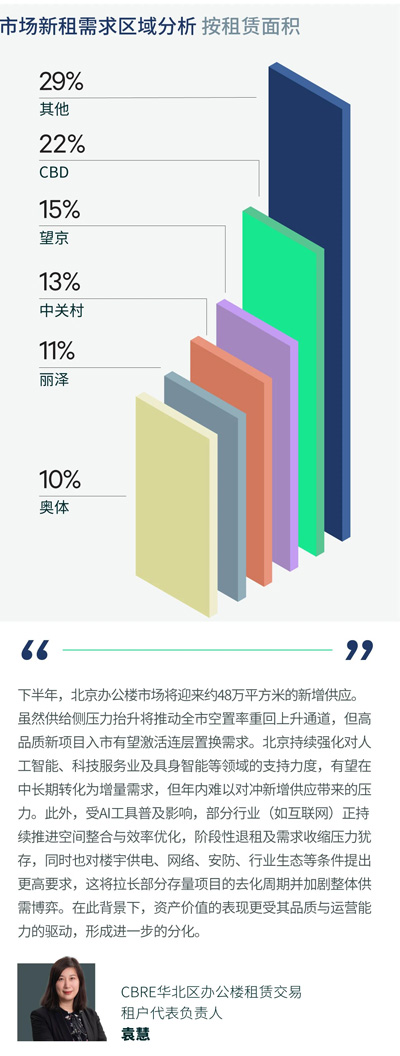

全市去化节奏稳定,二季度净吸纳量录得10.9万平方米,上半年总计达到20.4万平方米。其中,甲级办公楼市场把握住性价比提升的有利时机,有效满足了企业对更高品质的追求,成为全市吸纳量的核心贡献者。子市场表现出深度分化的特征。CBD得益于租金深度回调带来的性价比提升,以及大面积退租、缩租情况的减少,上半年净吸纳总量名列前茅;中关村凭借其强大的产业黏性,快速消化了腾退空间,空置率回落至7.1%;奥体在软件与大数据赛道的赋能下,持续平稳去化,成为科技板块内的“稳定器”;通州依托副中心产业政策红利与优质大面积空间的优势,成功吸引了文化传媒及新能源成长型企业,区域吸纳表现稳步向好。相比之下,望京受企业缩减规模拖累,本季度去化显着放缓;燕莎、王府井、东二环、丽泽等区域,由于相对于CBD等核心区域的性价比优势减弱,加上退租、缩租、整合等现象频发、新租动能匮乏等多重压力,上半年吸纳表现疲软。租金方面,在下半年新项目集中交付的预期压力下,业主为了锁定优质租户并稳定出租率,仍以价格让步为主要手段。因此,全市租金面价延续下行态势,上半年累计下降4.4%至每月每平方米218.4元。

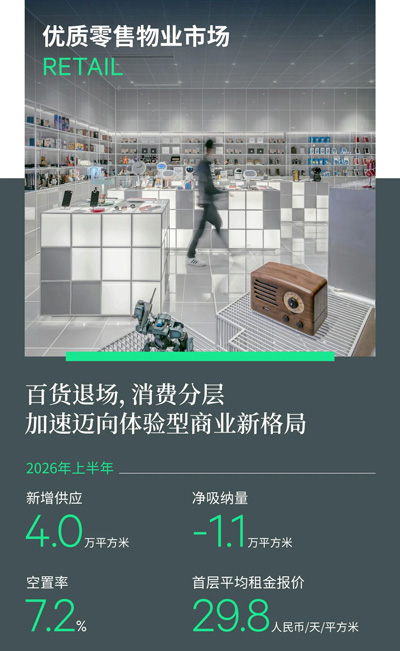

2026年上半年,北京零售物业市场录得一座改造商业体在望京重装开业,同时连续第三个季度有老牌百货因运营模式与消费理念脱节而相继退出。新老项目交替的现象,体现了京内商业市场向以社交及内容场景为导向的新型商业模式转型。

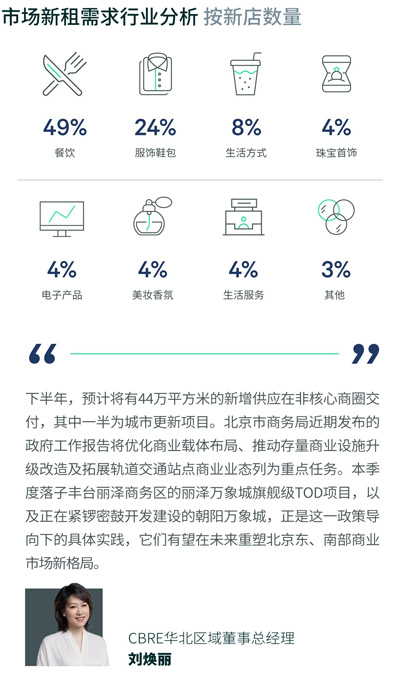

北京1-5月社消总额同比下降2.5%,显示消费市场仍有下行压力。上半年在所有业态的拓店需求中,餐饮业态以49%的占比稳居首位。适合多人聚餐的烧烤、烤肉、火锅类融合料理餐厅尤其受大众追捧(如烤拉拉、牛NEW寿喜烧、厚贞等);小吃快餐(如Popeyes、北往西西安油泼面)及茶饮果汁类(如库迪咖啡、脸红秦田田)作为商场填铺必备,持续稳步扩张;连锁烘焙甜品拓店步伐有所放缓。零售拓店较去年同期有明显缩窄,上半年累计新开店铺占比由去年同期的31%缩减至24%,其中理性消费导致分层加剧:锚定中产客群、主打精致生活的可选消费表现欠佳,个别高端品牌如Burberry、TASAKI分别关闭西单、CBD店铺,反映出高端品牌正通过收缩点位、聚焦头部铺位以提升单店效益的策略取向。具备悦己及社交属性的运动户外成为当下品牌调改主力,如Makundu和Norr?na北京首店分别入驻朝阳大悦城及北京SKP。生活服务类(如常乐推拿)、儿童零售类(如泰兰尼斯)、3C电子类(如华为、大疆)等持续在非核心商圈多点开花。受百货整租退场及部分高端品牌缩点影响,全市录得上半年净吸纳量-1.1万平方米。在消费能级分化及品牌调改周期中,存量市场面临挑战,去化压力已蔓延至部分核心商圈。

当下市场可选消费需求较弱,高频刚需、社交体验、灵活业态(快闪、集市等)成为消费触发点。面对头部品牌青睐不足的挑战,不少外围商圈及高空置率项目的业主方将招商策略主要转向引入更多能吸引人气的氛围品牌(尽管租金较低)。此举虽可能导致业态更趋体验化并使租金坪效短期承压,但能有效提升聚客力与出租率,从而支持空置率的改善。在此推动下,全市空置率保持基本稳定,录得7.2%,而首层平均租金保持下滑态势,上半年同样本比累计下降0.8%至每天每平方米29.8元,其中由于品牌能级下调、经营业绩下滑等原因,奥体、中关村、西单商圈降幅较明显。

2026年上半年,北京仓储物流市场空置率累计下降1.4个百分点至39.3%。上半年新增供应共计43.3万平方米,带动上半年净吸纳量跃升至33.6万平方米,已超出2025年全年总量的85%。以供应链及合同物流企业为代表的第三方物流作为上半年新增需求引擎,占总新租面积的61%;其次,汽配、医药等制造业需求稳中有升,批发零售类需求亦有表现。

各子市场去化表现分化。平谷受益于突出的成本优势,净吸纳量几乎相当于全市总和,本区新增高标仓需求(新设点、扩租、从外区或低标仓迁入)合计占新租成交总面积的99%;因企业自身缩减及成本导向的退租亦发生在顺义空港、BDA、通州、密云子市场;而马驹桥因其独特的区位优势(在城市物流保障方面具备显着的便利性和韧性),长期保持超低空置率,彰显了其作为优质稀缺资产在市场波动中的强大抗风险能力。

环京市场中,廊坊上半年累计新增供应17.7万平方米。得益于第三方物流(消费类)及批零类企业分拨需求的持续扩张,上半年累计净吸纳量49.8万平方米,空置率再创2021年中以来的新低,达到16.3%,其中能够有效承接北京外溢分拨需求的固安、广阳、北三县新租活跃度表现最佳。天津市场上半年无新增供应交付,在第三方物流及本地制造业活跃带动下,净吸纳量经过上季度的负值后,上半年累计转正至9.5万平方米,其中空港、津南、静海新租表现最为活跃。

北京全市上半年租金同样本比累计下降6.7%至每月每平方米33.4元。下行压力主要集中在平谷,经过上半年累计降幅19%的调整,平谷当前租金比邻近的北京子市场低45-55%,且接近或者低于邻近的环京子市场,在带动自身去化的同时,通过价格锚定效应向周边子市场传导下行压力。核心子市场租金调整幅度相对可控,少数位于核心物流节点、拥有先进软/硬件设施的优质项目,因其稀缺性及高效运营能力,仍能快速找到替代租户,故租金韧性较强。

2026年上半年,北京商务园区市场累计新增供应达到42.2万平方米,其中,二季度迎来两个复合型生命科学产业园区交付使用,共计新增17.6万平方米,均位于泛中关村集群。由于新项目仍处于招商培育阶段,整体去化率偏低(均未到30%),但已有首批入驻企业完成签约,兼具研发、中试及轻生产功能的复合型产业空间已显现对相关产业企业的吸引力。

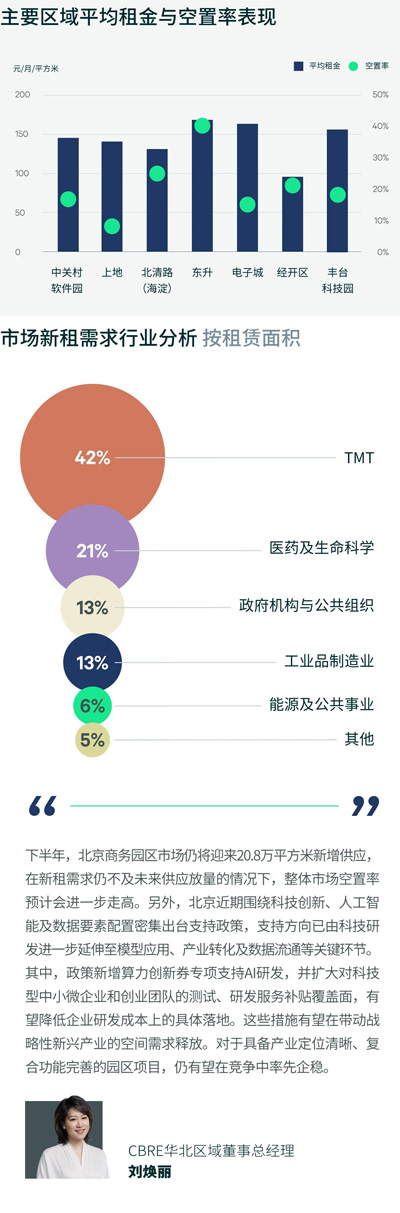

上半年全市累计净吸纳量录得10.4万平方米,整体需求保持平稳释放。其中,二季度净吸纳量约6.1万平方米,环比增长41%,但同比减少35%。从行业结构来看,科技创新产业仍是市场需求的核心来源,上半年TMT行业贡献42%的新租需求,医药及生命科学、政府机构及公共组织以及工业品制造分别占21%、13%及13%。其中,政府机构及公共组织在二季度的占比环比显着增长至21%。另外,不同行业对于空间载体的需求持续分化,企业在选址过程中已不再仅关注租金水平,而是更加重视空间与业务发展的匹配度。人工智能、系统解决方案等科技企业更倾向于选择楼宇品质、人才集聚优势明显的办公项目,以满足研发协作及人才吸引需求;医药及生命科学和工业品制造企业则更加关注产业生态及研发、中试、轻生产等专业功能,对复合型产业园区的配置需求持续提升,上半年此类载体净吸纳量几乎相当于全市总和。随着企业需求不断升级,产业定位、产品品质及运营服务能力正成为影响园区竞争力的重要因素。

受上半年新增供应集中入市影响,全市空置率累计上升0.9个百分点至24.2%。租金仍承压,本季度平均报价同样本比环比下调1.6%,至每月每平方米126.8元,上半年累计跌幅达3.1%。多数单一研发办公属性项目继续依靠租金下调、灵活租赁策略或定制装修服务来维持吸引力,其中以中关村软件园、北清路以及东升子市场降幅领先其他子市场。

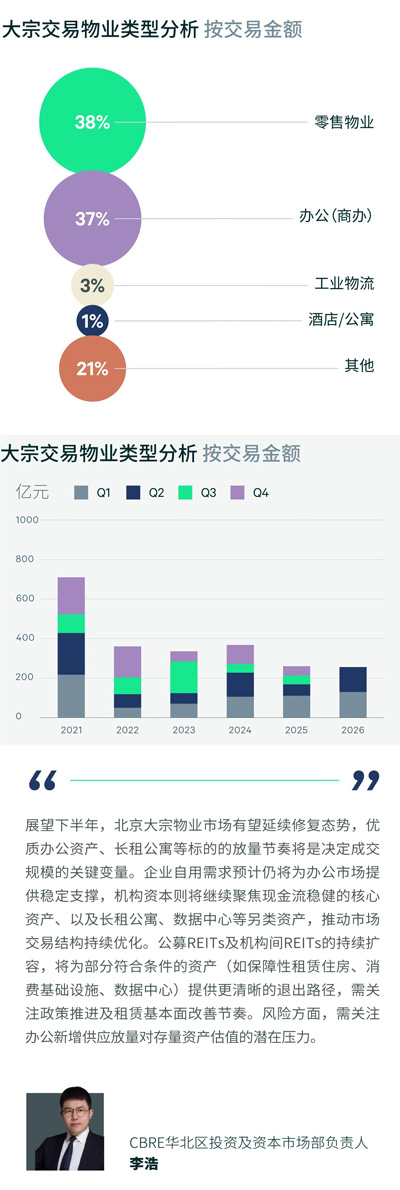

2026年上半年,北京大宗物业投资市场累计录得成交金额257.0亿元,同比增长50%。多宗大额交易相继落地,推升整体交易总额至自2022年以来的同期峰值。其中,二季度市场共完成9笔交易,成交金额约123.6亿元。

从交易板块来看,办公资产仍然是上半年北京大宗物业市场的成交主力,零售物业、数据中心及高标仓库等非办公资产亦录得代表性交易,进一步丰富了市场交易资产的类型。上半年37%的交易金额来自传统办公板块。随着人工智能、云计算等产业快速发展,数据中心作为算力基础设施的长期配置价值不断增强,吸引了更多长期资本关注,本季度在房山有重大交易落地,推升上半年其他资产交易额占比高达21%。此外,鉴于北京优质物流可投资产长期供应稀缺,本季度经开区高标仓库项目凭借稳定的租户基础及成熟运营表现,吸引产业资本完成收购,反映出市场对此类资产的认可。

部分业主或面临流动性挑战,或基于资产组合优化、响应去杠杆、聚焦主业等战略需求,通过出售优质资产进行资金回笼,为市场提供了更多投资机会。此外,资产价格持续调整,为市场成交修复创造了条件:部分优质办公资产定价逐步回归合理区间,协议转让交易中买卖双方的价格预期趋于一致。与此同时,多宗核心办公资产通过法拍完成交易,则反映出部分业主在流动性压力下的被动出清,两类交易共同推动了上半年的成交活跃度。企业买家结合自用及长期资产配置需求,把握价格窗口购置办公物业;机构投资者则更加关注具备稳定现金流及长期增值潜力的优质资产,在市场定价趋于合理后加大配置力度。

来 源:CBRE世邦魏理仕

编 辑:liuy