2026年上半年,北京零售物业市场录得一座改造商业体在望京重装开业,同时连续第三个季度有老牌百货因运营模式与消费理念脱节而相继退出。新老项目交替的现象,体现了京内商业市场向以社交及内容场景为导向的新型商业模式转型。

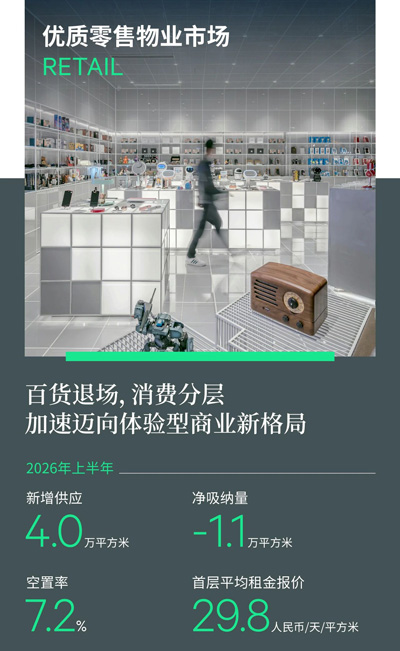

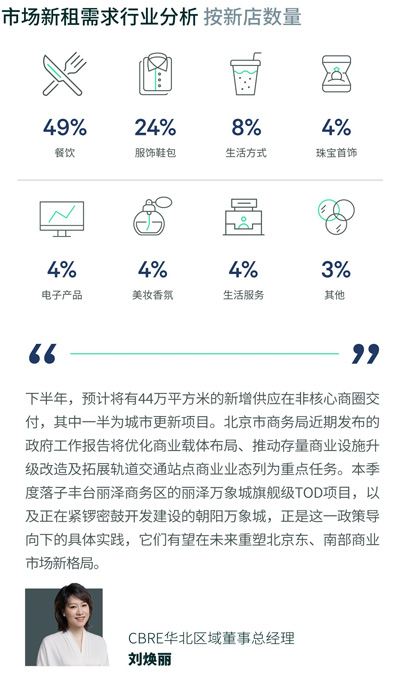

北京1-5月社消总额同比下降2.5%,显示消费市场仍有下行压力。上半年在所有业态的拓店需求中,餐饮业态以49%的占比稳居首位。适合多人聚餐的烧烤、烤肉、火锅类融合料理餐厅尤其受大众追捧(如烤拉拉、牛NEW寿喜烧、厚贞等);小吃快餐(如Popeyes、北往西西安油泼面)及茶饮果汁类(如库迪咖啡、脸红秦田田)作为商场填铺必备,持续稳步扩张;连锁烘焙甜品拓店步伐有所放缓。零售拓店较去年同期有明显缩窄,上半年累计新开店铺占比由去年同期的31%缩减至24%,其中理性消费导致分层加剧:锚定中产客群、主打精致生活的可选消费表现欠佳,个别高端品牌如Burberry、TASAKI分别关闭西单、CBD店铺,反映出高端品牌正通过收缩点位、聚焦头部铺位以提升单店效益的策略取向。具备悦己及社交属性的运动户外成为当下品牌调改主力,如Makundu和Norr?na北京首店分别入驻朝阳大悦城及北京SKP。生活服务类(如常乐推拿)、儿童零售类(如泰兰尼斯)、3C电子类(如华为、大疆)等持续在非核心商圈多点开花。受百货整租退场及部分高端品牌缩点影响,全市录得上半年净吸纳量-1.1万平方米。在消费能级分化及品牌调改周期中,存量市场面临挑战,去化压力已蔓延至部分核心商圈。

当下市场可选消费需求较弱,高频刚需、社交体验、灵活业态(快闪、集市等)成为消费触发点。面对头部品牌青睐不足的挑战,不少外围商圈及高空置率项目的业主方将招商策略主要转向引入更多能吸引人气的氛围品牌(尽管租金较低)。此举虽可能导致业态更趋体验化并使租金坪效短期承压,但能有效提升聚客力与出租率,从而支持空置率的改善。在此推动下,全市空置率保持基本稳定,录得7.2%,而首层平均租金保持下滑态势,上半年同样本比累计下降0.8%至每天每平方米29.8元,其中由于品牌能级下调、经营业绩下滑等原因,奥体、中关村、西单商圈降幅较明显。

来 源:CBRE世邦魏理仕

编 辑:liuy