2026年上半年,北京办公楼市场无新项目入市,全市新增供应已连续四个季度录得零交付,因而整体空置率连续第六个季度下降至17.8%。

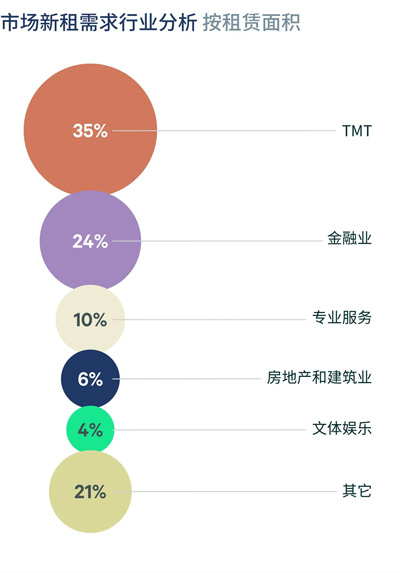

虽然上半年新租成交中搬迁需求面积占比高达72%,但搬迁规模与频次同比收缩,由于业主续租让利,大量租户倾向于选择原址续租或总部整合,以规避装修和搬迁成本。从行业构成看,以系统解决方案、平台互联网及人工智能为代表的TMT细分赛道仍为增量需求主要来源,并持续向科技中心区集聚;金融机构则以基金类为主,维持小面积需求的活跃释放;专业服务业以中小规模办公需求为主,成交多集中于1,000平方米以下,并对CBD区位保持高度偏好;此外,工业品制造中的机器人赛道活跃度在上半年有所提升,新设立与扩租需求并存,其选址在区位上倾向靠近科技中心区,但不局限于传统办公楼,受产业政策导向及楼宇物理条件影响,亦将中关村及望京周边产业园区作为重要落位目标。

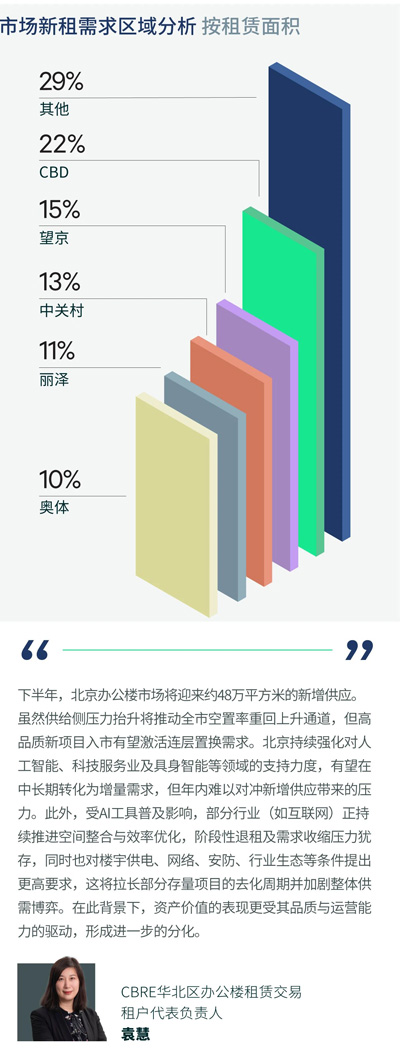

全市去化节奏稳定,二季度净吸纳量录得10.9万平方米,上半年总计达到20.4万平方米。其中,甲级办公楼市场把握住性价比提升的有利时机,有效满足了企业对更高品质的追求,成为全市吸纳量的核心贡献者。子市场表现出深度分化的特征。CBD得益于租金深度回调带来的性价比提升,以及大面积退租、缩租情况的减少,上半年净吸纳总量名列前茅;中关村凭借其强大的产业黏性,快速消化了腾退空间,空置率回落至7.1%;奥体在软件与大数据赛道的赋能下,持续平稳去化,成为科技板块内的“稳定器”;通州依托副中心产业政策红利与优质大面积空间的优势,成功吸引了文化传媒及新能源成长型企业,区域吸纳表现稳步向好。相比之下,望京受企业缩减规模拖累,本季度去化显着放缓;燕莎、王府井、东二环、丽泽等区域,由于相对于CBD等核心区域的性价比优势减弱,加上退租、缩租、整合等现象频发、新租动能匮乏等多重压力,上半年吸纳表现疲软。租金方面,在下半年新项目集中交付的预期压力下,业主为了锁定优质租户并稳定出租率,仍以价格让步为主要手段。因此,全市租金面价延续下行态势,上半年累计下降4.4%至每月每平方米218.4元。

来 源: CBRE世邦魏理仕

编 辑:liuy