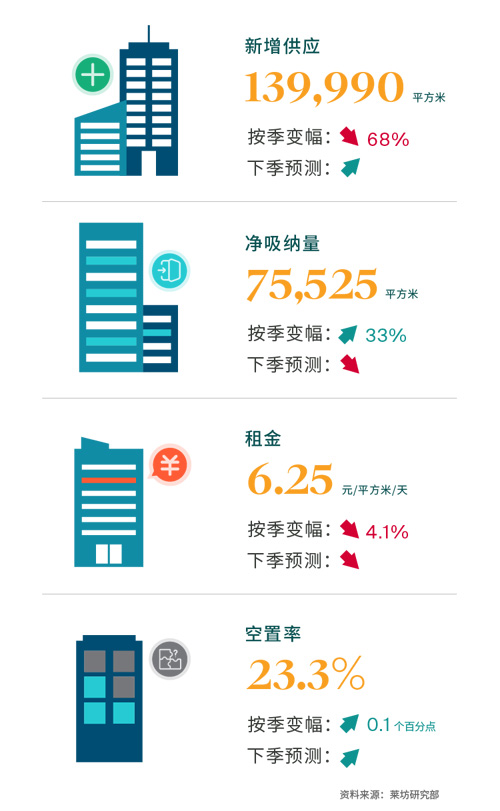

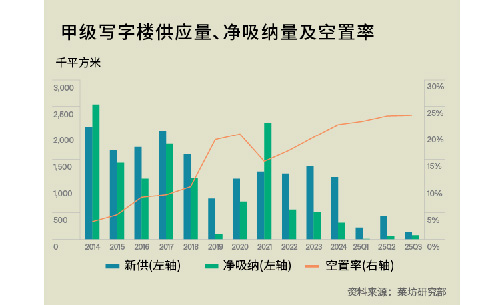

上海甲级写字楼市场报告2025年第三季度第三季度,市场内新项目入市的节奏放缓,仅有两个新项目竣工交付,为市场带来139,990平方米的新供面积,环比减少68%。两个新竣工交付的项目均位于浦西非核心区域,包括位于打浦桥的日月光中心二期(59,190平方米)以及徐汇上海南站区域的徐汇万科中心三期2号楼(80,800平方米)。

第三季度,市场租赁活动仍然以企业的续租和搬迁为主。在降本增效的大趋势下,租约到期的企业选择减租续约或者搬迁至同市场租金更低的楼宇。出于对成本节约的考量,企业资源整合的搬迁需求以及租期内租约重组需求持续在增加。

从第三季度的市场租赁交易来看,租赁需求来自于金融、专业服务、零售及TMT企业,市场内有超过60%的租赁需求来自于上述行业。专业服务领域内,律所的升级需求增长比较显着。在整体市场租金持续下行而市场需求不畅的背景下,律所抓住核心市场写字楼租金大幅下降的机会,积极升级自己的办公场所来提升品牌现象。从金融企业情况来看,存款利率的持续走低以及二级市场的活跃,促成增量资金的涌入,带动证券、资管企业业务扩张,提升其对公办场所升级的需求。值得关注的是,当季创意园区内的非科技企业例如物流、贸易以及广告媒体等迁入甲级写字楼的租赁活动较多,成为市场空置面积去化的重要来源。

“第三季度,上海写字楼市场共享办公需求活跃。在新租需求中,超过20%的新租需求来自于共享办公。共享办公的灵活租期、配套设施完备以及租金水平合理,在极大程度上适配短期过渡、小规模贸易和初创型科技企业。此外,由AI技术成熟带来的自媒体飞速发展以及“一人公司”模式的崛起共同增加了市场对于共享办公的需求。共享办公品牌的租用需求有效缓解了业主方对大楼空置面积去化方面的压力,而租金加利润分成或是纯利润分成的租金支付模式也降低了共享办公品牌的租赁成本,支持其持续的业务扩张,形成业主和共享办公品牌的双赢局面。”

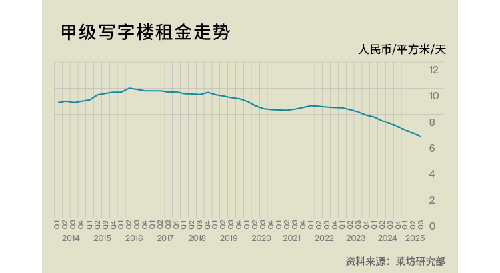

第三季度,办公面积去化缓慢以及新项目与存量面积之间的激烈竞争,使得业主方仍将降租作为吸引租户的主要手段。甲级写字楼市场租金当季环比继续下跌4.1%至每天每平方米人民币6.25元。其中,中央商务区扩展区的写字楼市场租金环比大幅下跌7.2%。核心商务区在多家金融机构以及律所搬迁需求的释放下,市场租金的跌幅收窄4.2%至每天每平方米人民币8.46元。

“本季度,南京西路市场是为数不多的租金小幅下跌的子市场之一,市场租金仅环比下跌0.8%至每天每平方米人民币9.60元。作为上海重要的商务区之一,南京西路发挥其磁石效应,积极吸引外资零售品牌、金融机构以及顾问咨询等具有高租金支付能力行业的迁入。同时,在本季度表现积极的还有前滩、徐家汇、世纪大道等热点子市场,其中前滩作为小陆家嘴需求外溢首选市场,本季度市场租金环比小幅下跌0.8%至至每天每平方米人民币5.95元。”

2025年第三季度,上海写字楼投资市场录得7宗主要的大宗交易,涉及总金额在人民币45亿元左右,自用型买家成为市场主要参与者。

在众多交易中,我们可以看到一些机构买家对于目前写字楼市场价格洼地项目的青睐,选择出手购入。例如中国信达以大约人民币8.856亿元的价格从香港佳程集团处买下位于静安的商办综合体佳程广场。本季度写字楼投资市场较大的成交标的是来自于普陀真如的信泰中心1号楼项目。政府机构以人民币21.68亿元的价格从中信泰富手中购入该项目,成交面积为84,765平方米。

来 源: 莱坊