近日,仲量联行发布2025年第三季度上海商业地产投资市场报告。三季度,上海投资市场整体呈现回暖态势,共达成17宗资产交易,总成交金额达149.7亿元,环比上涨78.1%。

从交易规模来看,单体项目平均成交金额为8.81亿元,较2024全年均值(5.6亿元)及2025年上半年均值(4.2亿元)有显着提升。三季度共录得4宗成交金额高于10亿的成交记录,成交金额高于5亿的交易占市场成交宗数的47%。

标杆项目重燃办公楼市场投资热情,多宗大体量交易提振成交规模

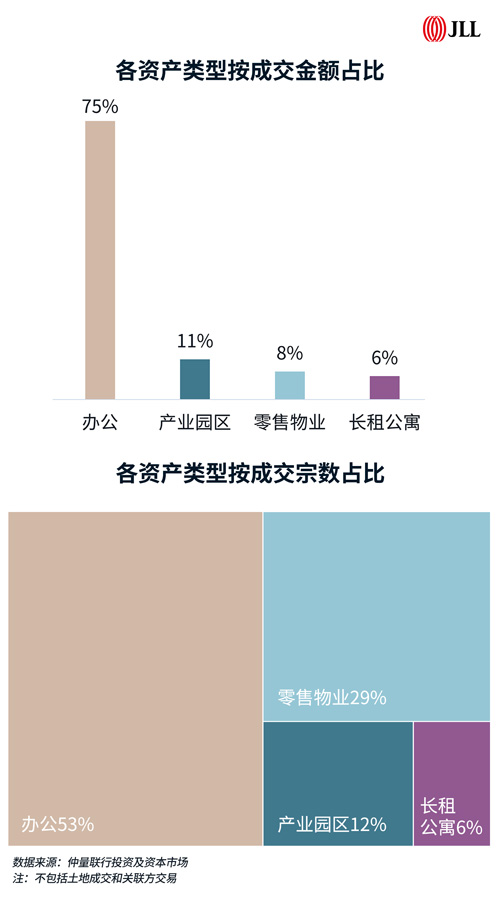

三季度,办公楼以75%的成交金额占比和53%的成交宗数占比回归主导地位,远超其他资产类别。其余资产类别中,产业园区的成交金额占比为11%,零售物业和长租公寓的金额分别占8%和6%。

三季度共录得三宗单笔成交金额超十亿元人民币的办公楼大宗交易,其中在季度末一宗标杆级办公楼项目的成功交割,不仅刷新了近两年上海办公楼市场单笔交易纪录,更成为市场情绪转折的重要催化剂,极大提振了对核心城市优质资产长期价值的信心,标志着办公楼板块在阶段性调整后有望迎来复苏曙光。

三季度,国盛集团完成对陆家嘴集团“前滩雍萃46”项目的收购,标志着国有企业再度加码布局长租公寓赛道。该项目的成功交割,不仅体现了国企对长租公寓长期稳定现金流的认可,更验证了核心地段中高端长租公寓产品的市场接受度与资产价值。

社区型零售物业保持稳健活跃,交易主体高度集中于来自浙江、江苏等长三角地区的高净值人士,突显私人资本在商业地产中的资产配置偏好。三季度所有零售物业成交均由该类投资者完成,其投资逻辑高度聚焦在位于核心区位、租约稳定、贴近终端消费的社区型商业项目。

产业园区市场在三季度共录得两宗成交案例,均由来自江苏、福建的外地国有企业完成,标的均位于上海传统成熟产业聚集区——张江与金桥。

工业及物流大宗交易领域持续承压,市场整体保持审慎观望态势,在三季度未录得成交案例。

三季度酒店类大宗交易的市场活跃度暂处低位,但投资者对核心区位优质酒店资产的兴趣正显着升温。当前资本更倾向于通过“存量改造+运营焕新”路径挖掘资产价值。随着消费信心回升、商务活动回暖,酒店板块有望在下阶段迎来交易重启与价值重估,成为市场回暖的重要风向标之一。

投资需求主导市场格局,成交热度持续回归核心区域

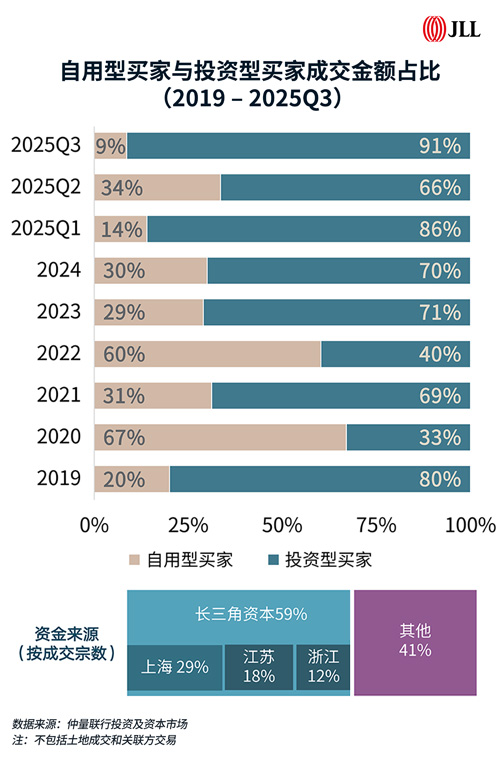

投资需求主导市场格局,成交热度持续回归核心区域从需求端结构来看,投资性需求占比高达91%,稳居绝对主导地位,印证市场仍以资本配置驱动为主。从资金来源来看,长三角区域资本持续布局上海,积极落子上海核心地段优质项目。

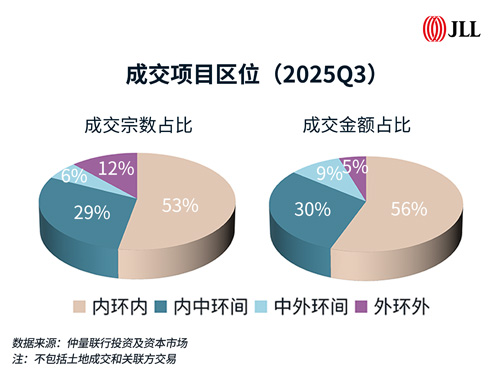

从投资者类型来看,高净值投资者与各类企业买家持续活跃,展现出对上海大宗资产长期增值潜力的信心。从区域分布来看,中环以内项目贡献了86%的成交金额与81%的成交宗数,热度持续回归核心区域。

来 源:仲量联行投资纵横

编 辑:liuy