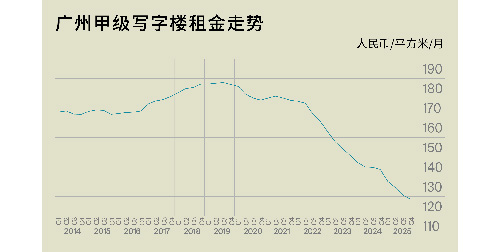

2025年第四季度,广州全市写字楼市场租金延续下行趋势,环比下滑1.7%至118.7元/平方米/月,但降幅已收窄至全年最低,价格调整从“急跌”转向“缓释”。回顾全年,甲级写字楼平均租金的下行节奏呈现阶段性放缓,不过波动幅度仍处于近十年高位。

从子市场看,金融城租金相对坚挺,其余板块普遍录得回落。琶洲跌幅最为明显(环比-3.6%),主要因区域内多个早期入市的大体量项目为了在年末加速去化,租金让利策略更为进取,实际成交中让步幅度在个别项目可放大至约10%,并叠加免租、装修补贴等组合条件,显着拉低有效租金。珠江新城、天河北、越秀跌幅维持在1%–2%,更多是延续年内已完成的价格重估后的“顺势微调”:在空置仍可控的前提下,业主倾向通过条款优化与定向折让来促成成交,而非再进行一次明显的租金调整;成交结构上也更偏向预算可控、决策周期短的续租与升级搬迁需求。

“展望2026年,广州甲级写字楼预计仍有超过140万平方米新增供应入市;即便部分项目可能转为销售或以自用为主,整体增量压力依然不轻。在市场尚处于“先稳住、再修复”的阶段,租金下行的惯性短期难以彻底扭转,价格竞争预计仍会持续,但其表现方式更可能从“全面降价”转向“更精细的定向让利”——通过锁定重点行业与关键客户、以免租/装修/灵活租期等方式换取签约与入住。”

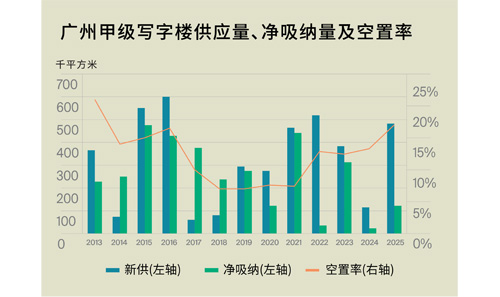

第四季度,广州市甲级写字楼市场仅录得1 宗新增供应,为丸美集团总部大楼。由于项目以自用为主,对外出租仅为零星面积,实际入市体量约5,000平方米,对市场新增压力有限。受年末被压抑需求集中释放带动,净吸纳量回升至56,433平方米,为全年单季最高;在去化改善的支撑下,全市空置率环比收窄0.5个百分点至17.0%。回看全年,尽管需求侧同比增至121,461平方米,但仍明显弱于供给侧新增的482,076平方米,使全年净吸纳量仅处于近五年中位水平;供给集中入市仍是推升空置率同比上行的主因。

从租户结构看,TMT、金融、专业服务业构成本季度需求主力。TMT以63.9%的占比继续居首,航天遥感大数据与软件开发等细分赛道贡献突出。金融业位列第二,资产管理类机构的扩张更为活跃;专业服务业居第三,互联网营销相关需求是主要增量。按交易类型划分,搬迁型需求仍为主导(83.0%),其中近四成属于扩租型搬迁,显示企业在优化选址与成本的同时,仍存在局部扩张与升级的真实需求。相比之下,新设立需求有所走弱,占比约10%。

交易类型上,搬迁占比72.3%,其中57.1%为升级搬迁,体现“同价提质/小幅加价换品质”的主导策略;租赁重组需求首次跃升至第二位,占比9.7%,主要因业主为保证入住率及稳固现有租户,提供更灵活的谈判空间。新设立(2.9%)与新租(6.4%)较上季明显收缩,显示新增需求动能阶段性回落、以存量重配为主。

全年维度下,TMT仍为最大需求来源(占比超过50%),软件开发与影视文化类企业是核心支撑。专业服务业位列第二,律所、教育培训与咨询类需求表现稳健;制造业排名第三,需求强于金融业,其中美妆与医疗器械相关企业的租赁表现相对稳定。交易性质方面,搬迁占比约51.9%,其中扩租型搬迁占比接近10%;新设立需求小幅回落至27.2%。值得关注的是,租约重组占比接近10%,说明在租金之外,条款优化(如免租、装修、灵活租期)正在成为促成续租与锁定客户的关键手段。

“展望2026年,广州甲级写字楼仍将面临超过140万平方米的新增供给压力。虽然2025年需求有所修复,但供需缺口尚未出现实质性收敛,预计全年空置率仍处上行通道。进入2026年一季度,部分延期项目有望集中交付;这类项目普遍” 经历了半年至一年的预招商,入市初期或能带来一定的净吸纳增量,但在供给体量仍显着偏大的背景下,空置率大概率继续抬升,市场竞争将更依赖“定向让利+条款组合”来实现去化。“

2025年第四季度,广州写字楼大宗交易市场仅录得1宗成交,成交额约人民币1.2亿元。从成交节奏看,市场仍以小体量、边界清晰的资产为主,买方更关注价格可比性、权属与租约的确定性,交易回暖仍处在起步阶段。全年累计成交额约人民币37.5亿元,同比小幅上升,更多反映在低位基础上的回升:交易意愿有所恢复,但整体仍偏谨慎,成交节奏对融资与现金流诉求更敏感。

本季度成交为:天创时尚股份有限公司向宁波盛德融泰中和私募基金管理有限公司及自然人交易对手方出售位于天河区兴民路222号之三(天汇广场IGC)3501–3505房,建筑面积合计2,712.8㎡,交易方式为资产交易。从交易特征看,该笔成交更接近“标准化小额资产处置/配置”,对市场价格信号的外溢影响有限,但对年末成交氛围的修复具有代表性:在不确定性仍高的环境下,资金更偏好规模可控、法律结构清晰、交割风险较低的标的。

回顾2025年,广州大宗成交更多集中在厂房、商场、酒店等非办公物业,写字楼相对偏淡。一方面,租赁端仍在调整,买方对未来现金流的把握更保守;另一方面,持有方在融资与现金流压力下,出售诉求更突出,但买卖双方对价格与条款的预期仍存在差距。进入下半年,利率与融资环境的边际变化改善了部分交易的可操作性,也促使部分业主更积极地进行资产处置或组合调整,写字楼交易因此出现阶段性增量,但整体仍以个案推进为主,并未形成持续的放量趋势。

展望2026年,广州写字楼大宗交易更可能呈现“慢慢多起来、但更挑资产”的走势。成交能否扩大,核心仍取决于两点:资金成本是否继续下降,以及租赁现金流能否变得更可预测。在新增供应仍处于相对高位、租户议价能力较强的背景下,市场更有可能优先对两类资产给出成交意愿与价格反馈:一类是核心区位、租户更稳定、剩余租期更清晰的资产;另一类是价格已经调整到位、回报确定性更高的资产。预估2026年广州写字楼大宗交易市场活跃度有望较2025年继续改善,但更可能体现为成交案例逐步增多、定价更贴近现金流,而不是全面快速回暖。

来 源:莱坊