2022年以来,受全球货币政策分化及地缘政治影响,外资在大宗交易中的活跃度显着回落,而内资买家(尤其是保险资金和产业资本)成为市场绝对主力。2025年上半年,人民币资本在大宗交易中的占比已接近100%,凸显其流动性核心地位。这其中,保险机构的资产配置呈现出两大趋势:

传统赛道稳居基本盘

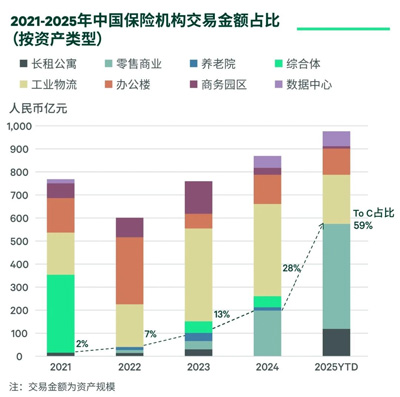

工业物流、零售商业、办公楼及综合体仍是险资配置的核心。

数据来源:CBRE投资及资本市场部,2025年11月

“To-C”类资产加速渗透

零售商业、长租公寓等资产占比从2021年的2%跃升至2025年的59%。此类资产需求韧性强、租金波动小,成为险资在利差变化背景下的重要配置方向。?前长租公寓在保险机构的投资配置中占?相对较低,在保租房供给高峰过去后,租赁住房或将成为险资提升投资组合稳定性的重要赛道,具备明显的增配空间。此外,数据中心、康养等具有产业协同效应的资产也逐步纳入主流配置视野。

数据来源:CBRE投资及资本市场部,2025年11月

从参与主体看,大型险企持续主导市场,而新入局机构通过基金跟投、联合投资等灵活方式快速抢占细分赛道,共同维持市场流动性。

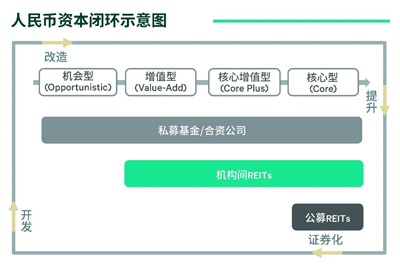

人民币不动产资本市场已构建覆盖“私募基金/合资公司(JV)-机构间REITs-公募REITs”的全谱系金融产品矩阵,精准匹配不同风险偏好的资本需求,实现了资本对不动产全生命周期的深度覆盖与全面参与,“开发-改造-提升-证券化”的人民币资本闭环已逐步形成。随着商业REITs的推出,人民币不动产金融生态加速成熟。

人民币私募基金

过去五年,中国保险资金的配置模式经历了显着演进。私募基金逐渐成为险资布局持有型物业的主要产品形态,得益于其灵活可调的架构条款、明确的LP–GP责任划分,以及大型险企与中小机构“联合出资/组团入池”的参与方式,不同规模的险资均能以合适的权重进入优质资产,从而有效带动市场流动性。

在此过程中,投资人对不同资产类型、周期风险与收益结构的认知不断深化,管理人也在产品搭建、资产运营、投后管理上持续成熟,促使市场逐步发展出多元化的策略结构,能够全面覆盖从开发到成熟运营的不动产发展阶段,成为连接境外资本退出需求、优秀运营能力与保险资金配置诉求的主要桥梁。

机构间REITs

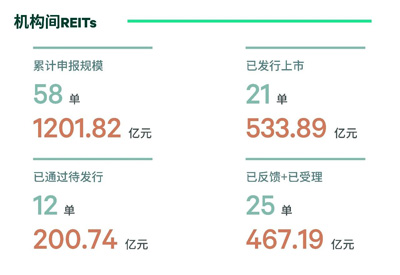

定位于成熟运营或运营培育期项目,是标准的资产上市行为。与私募基金、公募REITs形成有效衔接。自2023年首单项目发行以来,截至2025年12月3日,累计申报规模达1,201.82亿元(58单),已发行533.89亿元(21单)。底层资产类型加速扩容,涵盖保障性租赁住房、物流、商业、数据中心、新能源等多元领域,显着提升了市场活力。

公募REITs

承接成熟稳定资产的资本化退出,成为资本闭环的“最后一环”。截至2025年10月,公募REITs共发行上市76只,规模合计2,059亿元(含扩募),其中产权类公募REITs共发行上市51只,发行规模1,100亿元(含扩募),总发行量占比53.42%。产权类公募REITs中,产业园区、消费基础设施及仓储物流为主要资产类型。值得关注的是,截止10月份,公募REITs已经完成扩募77亿元,全部为产权类资产。

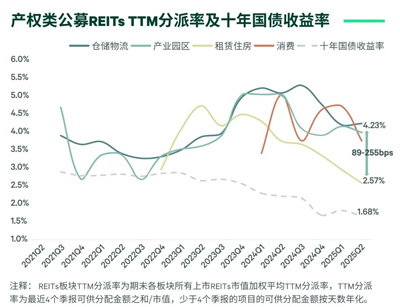

从2025年第二季度的最新表现看,产权类公募REITs市场估值逐步修复,尤其是租赁住房与消费基础设施估值领先,说明市场对运营能力强、现金流改善明确资产的“Alpha”定价正在显性化。同时,产权类公募REITs的风险利差在89bps—255bps的区间内,并呈现出典型的分化特征,这体现出市场对不同板块的稳定性预期存在差异:对仓储物流、产业园区整体持谨慎态度;对租赁住房现金流稳定性认可度高。预计未来随着经济基本面改善,运营能力强、现金流改善明确资产的风险利差将会进一步收窄。

数据来源:季度报告,中国债券信息网,世邦魏理仕研究部,2025年8月

公募REITs底层资产再扩围,办公和酒店入选。11月28日,中国证监会发布《关于推出商业不动产投资信托基金试点的公告(征求意见稿)》;12月1日,国家发改委发布《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025版》。这两份文件的先后出台标志着中国公募REITs底层资产再次扩围后,基本完成了对广义商业地产类型的全覆盖,包括酒店(四星级及以上)、商办(超大特大城市的超甲级、甲级商务楼宇项目)、城市更新设施、体育场馆、商旅文体健等多业态融合的商业综合体项目等。纳入公募REITs底层资产范围将打通办公楼和酒店资产在公开市场上的退出路径,对进一步激活其资本循环和提升市场的交易流动性、完善资产定价体系具有积极意义。同时,资产质量的重要性进一步凸显,预期未来核心资产和优质资管有望享有流动性溢价。

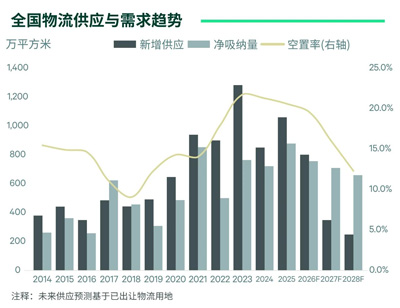

仓储物流:未来供应退潮,市场空置率有望回归合理区间

2025年全国物流新增供应仍处于高位平台期,四季度华南和北京供应集中入市预计推升全年供应量超1,000万平方米。外需韧性和国补刺激激活相关第三方物流和制造业租赁需求,2025年前三季度高标仓净吸纳量已超700万平方米,全年有望创历史新高。

高标仓新增供应预计将在2026年后急速收缩,未来三年(26-28年)供应量将较近三年(23-25年)下降近60%,有望带动市场空置率水平回归合理区间。随着整体供需平衡的改善,预计至2028年,大部分市场的高标仓租金将进入上升通道。

数据来源:世邦魏理仕研究部,2025年11月

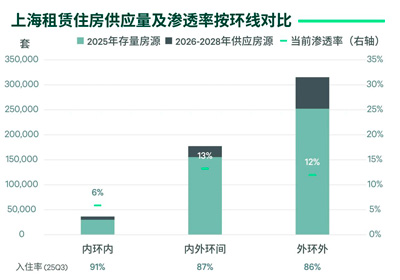

长租公寓:保租房供应过峰,内环内租金有望率先回归增长通道

受2023-2024年年均超过8万套保租房放量入市影响,上海长租公寓市场正经历租金与入住率的短期下行。2025年前三季度上海长租公寓平均租金累计下跌2.5%,跌幅较前两年收窄;入住率仍维持在85%以上。

根据租赁住房用地成交分析,2025年土地供应过峰,未来三年(26-28年)年均供应房源约3万套。新建保租房规模缩减有望带动租赁市场回归供需平衡。

上海集中式长租公寓市场渗透率目前仅11.5%,表明仍有巨大提升空间。环线对比而言,内环内区域展现出强劲的市场韧性,出租率稳定在90%以上。另一方面,26-28年新建保租房供应中,位于内环内房源仅占7%,且当前渗透率尚低于6%。良好的需求韧性、供应稀缺与渗透潜力将带动该区位租金率先进入增长通道。

数据来源:世邦魏理仕研究部,2025年11月

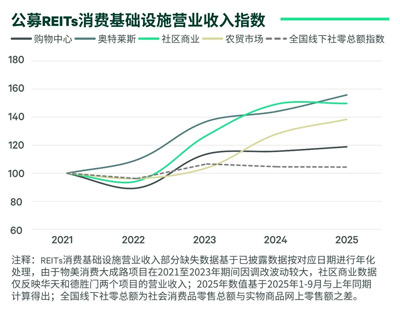

零售物业:消费供给侧改善将持续利好优质零售物业

2021-2025年期间,购物中心REITs、奥特莱斯REITs、社区商业REITs和农贸市场REITs的营业收入年复合增速分别为4.4%、11.7%、10.6%和8.5%,均领先于全国线下社零1.1%的增速。

短期看,具备强目的地消费属性的奥特莱斯和服务于周边高频民生消费的社区商业的增长确定性更强;若可选消费复苏提速,购物中心营业收入将具备更好弹性。CBRE对上海优质零售物业的追踪分析显示,2015-2025年期间,强运营能力业主项目的平均出租率领先整体出租率2.7个百分点,与核心商圈项目平均出租率相比也高出1.7个百分点。

数据来源:世邦魏理仕研究部,2025年11月

办公楼:核心区优质办公楼仍保持极佳的租赁稳定性和抗风险韧性

截至2025年三季度,一线城市办公楼核心商务区空置率为15%,低于全市22%的平均空置率。同时,核心商务区未来供应量可控,仅占全市现有存量的1.1%。需求端而言,租户对核心商务区表现出极高黏性。2025年中国办公楼租户调查结果显示,74%的租户倾向继续留驻核心商务区。

基于区位、设施和运营品质的一线城市核心办公楼仍能为投资者提供较好的防御性和稳定回报。以上海市场为例,在过去五年(2020-2024年)整体市场持续下行的背景下,有13栋优质楼宇在此期间的平均坪效与2019年持平或更高,充分体现了此类楼宇完善的区位配套与价值可持续性。

数据来源:世邦魏理仕研究部,2025年11月

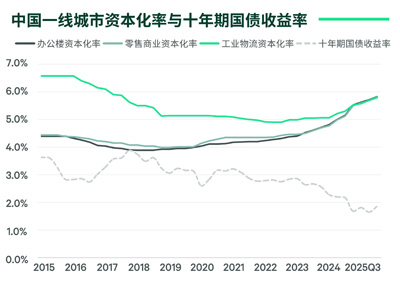

资本化率:风险利差居亚太前列,短期仍存扩张压力

办公楼、零售物业和仓储物流租金收入端继续承压,投资者的风险偏好普遍谨慎一致,令一线城市三大主流物业类型资本化率逐步趋同。一线城市各资产类型平均资本化率与十年期国债收益率之间的利差保持在约400个基点的高位。

由于租赁基本面复苏缓慢及市场流动性尚未出现根本性改善,预计各资产类型的资本化率短期仍有扩张压力。

亚太多数市场风险利差逐步拉大,中国内地一线城市平均利差持续领先。自2024年三季度至今,平均净租金回报率与借贷成本之间的利差已扩大100个单位至290个基点。

数据来源:世邦魏理仕研究部,2025年11月

来 源: CBRE世邦魏理仕

编 辑:liuy