2026年上半年,上海办公楼市场共迎来8个新项目入市,其中二季度录得4个新增项目,分别为K11 Atelier、保利浦开金融中心T3、日月光二期及徐汇万科中心三期T1。上半年累计新增供应约73.3万平方米。

需求端保持回暖态势,上半年净吸纳量累计录得31.6万平方米,同比增长83%,已达到去年全年净吸纳量的八成。受新增供应集中入市影响,全市空置率同比上升2.1个百分点至24.5%。

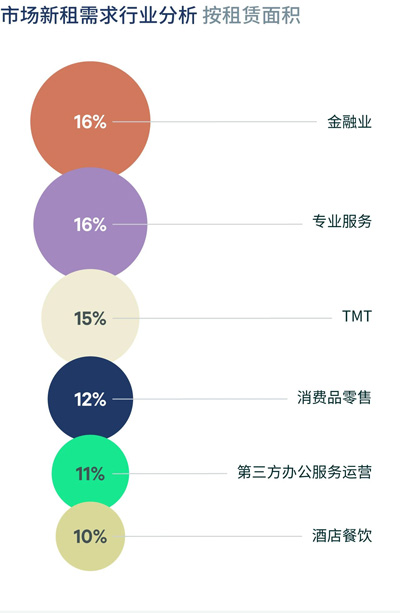

从行业结构来看,金融业以16.0%的占比位居需求首位。其中,基金公司需求显着回暖,私募、量化及对冲基金等细分领域扩张积极,同比增长接近一倍,且超过三分之一的需求集中于陆家嘴板块;专业服务业占比15.7%,由去年同期的第四位上升至第二位,主要受律所搬迁及扩张带动;TMT行业位列第三,占比14.5%,传统互联网企业主导扩张,同时智能系统、芯片制造等高科技企业需求保持稳定;消费品位居第四,占比11.8%,除传统快消品牌外,潮玩文娱、宠物产品等新兴消费领域持续活跃,部分奢侈品企业在核心区也有优化布局与搬迁的动作;第三方办公位列第五,占比11.3%,同环比均有大幅增长,本土联合办公品牌尤为活跃。

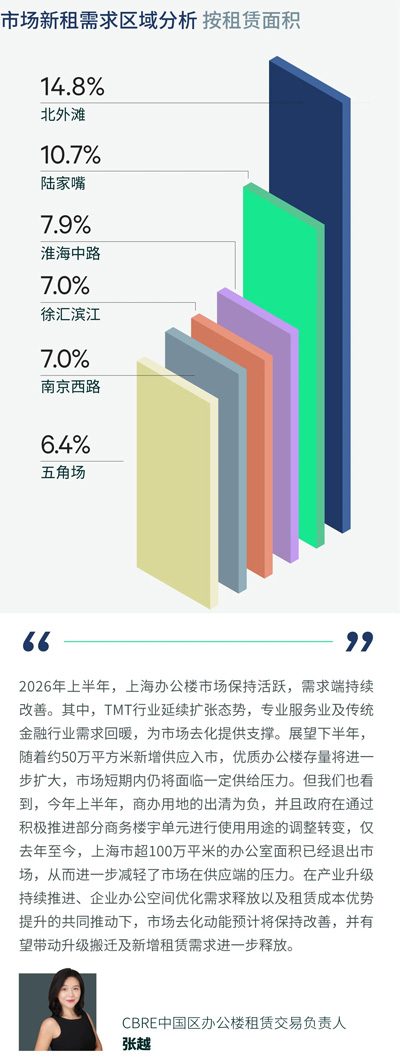

从区域表现来看,北外滩以14.8%的占比位居首位,其中约一半的需求来自酒店改造。面对高供应压力,“商改酒”等存量盘活策略正逐步显效,从长期来看有助于市场供需实现再平衡。此外,证券公司与律所同样是北外滩去化的重要需求来源;陆家嘴依托金融业的回暖位居第二,占比10.7%;淮海中路位居第三,占比7.9%,以消费品企业的搬迁需求为主导;徐汇滨江与南京西路并列第四,分别占比7.0%。

租金方面,尽管市场需求持续改善,但受供应放量及市场竞争加剧影响,上半年全市租金报价较2025年年底下降1.7%至每月每平方米237.2元,有效租金则下降4.6%至158.0元。

来 源:CBRE世邦魏理仕

编 辑:liuy