2026年上半年,上海办公楼市场共迎来8个新项目入市,其中二季度录得4个新增项目,分别为K11 Atelier、保利浦开金融中心T3、日月光二期及徐汇万科中心三期T1。上半年累计新增供应约73.3万平方米。

需求端保持回暖态势,上半年净吸纳量累计录得31.6万平方米,同比增长83%,已达到去年全年净吸纳量的八成。受新增供应集中入市影响,全市空置率同比上升2.1个百分点至24.5%。

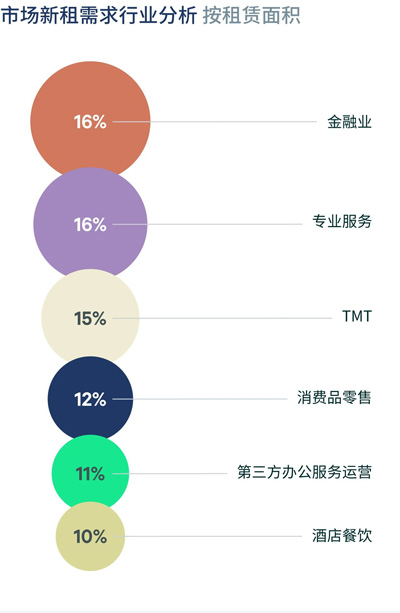

从行业结构来看,金融业以16.0%的占比位居需求首位。其中,基金公司需求显着回暖,私募、量化及对冲基金等细分领域扩张积极,同比增长接近一倍,且超过三分之一的需求集中于陆家嘴板块;专业服务业占比15.7%,由去年同期的第四位上升至第二位,主要受律所搬迁及扩张带动;TMT行业位列第三,占比14.5%,传统互联网企业主导扩张,同时智能系统、芯片制造等高科技企业需求保持稳定;消费品位居第四,占比11.8%,除传统快消品牌外,潮玩文娱、宠物产品等新兴消费领域持续活跃,部分奢侈品企业在核心区也有优化布局与搬迁的动作;第三方办公位列第五,占比11.3%,同环比均有大幅增长,本土联合办公品牌尤为活跃。

从区域表现来看,北外滩以14.8%的占比位居首位,其中约一半的需求来自酒店改造。面对高供应压力,“商改酒”等存量盘活策略正逐步显效,从长期来看有助于市场供需实现再平衡。此外,证券公司与律所同样是北外滩去化的重要需求来源;陆家嘴依托金融业的回暖位居第二,占比10.7%;淮海中路位居第三,占比7.9%,以消费品企业的搬迁需求为主导;徐汇滨江与南京西路并列第四,分别占比7.0%。

租金方面,尽管市场需求持续改善,但受供应放量及市场竞争加剧影响,上半年全市租金报价较2025年年底下降1.7%至每月每平方米237.2元,有效租金则下降4.6%至158.0元。

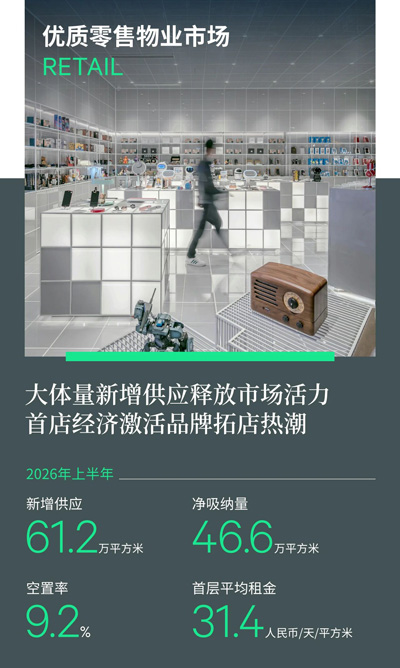

2026年上半年,上海零售物业市场迎来5个新项目开业,分别为新鸿基天荟广场、新六百Young、龙凤PRSCO、西岸中环(二期)、以及位于浦东金桥的新嘉中心,体量总计61.2平方米。新项目聚焦潮流生活方式、运动体验即多元化品质生活,分别为核心、次级及新兴商圈注入新的动能。

受新增供应入市及大体量项目良好招商表现带动,上半年全市净吸纳量录得46.6万平方米。随着新增面积集中释放,全市空置率同比上升0.6个百分点至9.2%。分商圈来看,淮海中路等核心板块持续推进品牌升级与业态调整,短期内空置率有所波动;与此同时,往期开业项目招商稳步推进,推动部分项目空置率进一步改善。整体市场租金表现趋稳,上半年首层平均租金同比下降1.2%至每日每平方米人民币31.4元。

需求方面,零售业态需求占比提升至53.2%,成为市场主力需求,其中服饰品类需求占比25%,潮流服饰及户外运动品牌布局活跃。一线户外服饰品牌Nordisk的中国首店落址上海港汇恒隆广场,Lululemon于西岸中环二期开设门店。Descente、Montbell、Kailas等分别在不同层级商圈开业。韩国潮流女装品牌Musinsa Standard持续拓址核心商圈。此外,玩具礼品与珠宝饰品品类热度不减,无印良品进驻新六百Young,黄金品牌如御泰黄金、老铺黄金分别入驻前滩、陆家嘴等商圈。

餐饮品类需求位居第二,占比39%。酸奶、咖啡茶饮品类开业活跃,中式餐饮如粤菜、云贵川菜菜系持续热度,亚洲料理品牌开业集中回转寿司及寿喜烧,如金匠寿司于新嘉中心开业,甜品烘焙类品牌积极拓店,如Nunu Donut、Cinnabon分别于上海港汇恒隆广场和静安嘉里中心开设首店。

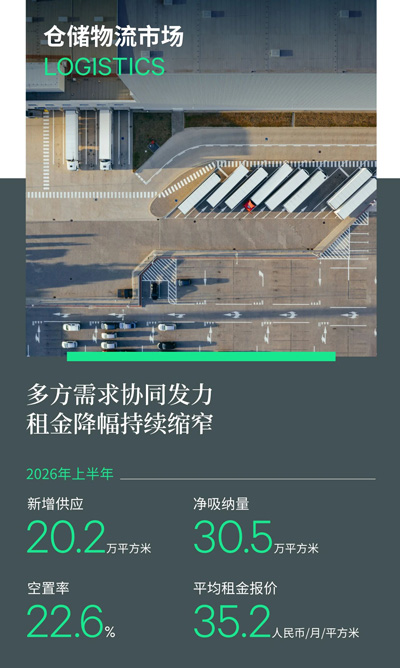

2026年上半年,上海仓储物流市场稳步复苏。上半年共有2个新项目交付入市,合计新增供应20.2万平方米,分别为熠跃嘉定产业园项目四期和熙麦松江物流园。

市场二季度录得净吸纳12.4万平方米,带动上半年整体净吸纳量达30.5万平方米。分区域看,青浦、松江和宝山是净吸纳的主要贡献区域。金山受国补政策逐步退坡影响,部分相关租户缩减仓储需求并出现退租。外高桥则因部分租户对非保税仓库需求提升,出现仓储资源整合和搬迁腾退。全市空置率同比下降5.2个百分点至22.6%。其中,金山、嘉定及青浦空置率高于25%;浦东机场、奉贤和宝山空置率低于15%。

新租方面,市场主要由三方物流和批发零售主导。三方物流以54%的占比位列需求榜首,录得国内外知名第三方物流及多家供应链类企业的大面积成交。批发零售类需求紧随其后,占比达26%。期内,国际大型连锁零售和高端消费贡献了多笔大面积新租交易,特卖折扣平台、生鲜电商等全渠道企业亦积极落位;同期,多家知名快消类租户保持稳定续签。

全市租金同比下降10.5%至每月每平方米35.2元,较去年同期15.5%的跌幅进一步收窄,表明市场基本面持续修复,租金调整趋缓。

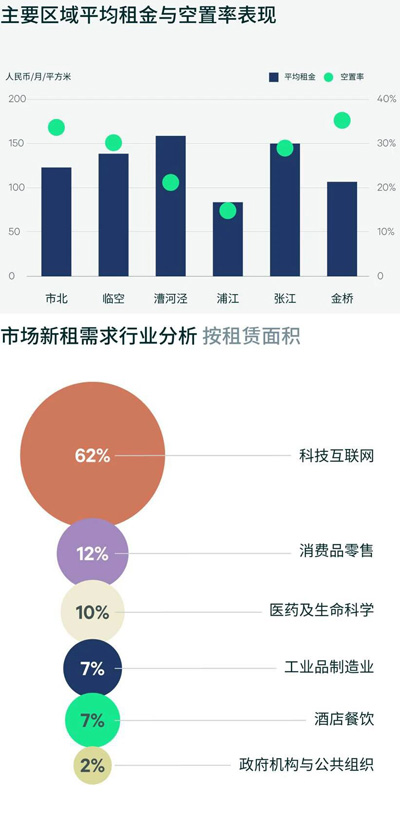

上半年,上海园区市场迎来5个新项目集中入市,新增供应约67.9万平方米,同比增长61.7%,其中约70%的供应位于漕河泾和临空板块。受需求持续释放带动,市场租赁活跃度进一步提升,累计净吸纳量录得17.8万平方米,同比增长11%。

在行业需求方面,TMT以61.6%的占比主导市场去化场,其中,电信通讯与芯片半导体企业最为活跃,平台互联网和游戏类公司紧随其后。这反映出,人工智能与算力基础设施建设带动通信企业需求增长,半导体国产替代持续释放扩张动能,同时数字经济发展支撑互联网及游戏企业保持活跃,共同成为上海园区市场的重要需求来源。此外,3C电子相关企业推动消费品零售业需求占比达11.7%,生物医药行业贡献约8.7%的需求,高端制造业则在新能源汽车产业链带动下占比达到7.1%。整体来看,市场需求高度集中于集成电路、人工智能、生物医药、高端制造等上海重点发展的战略性新兴产业,反映出产业升级与科技创新正持续驱动园区市场需求结构优化,也为“十五五”时期上海培育新质生产力奠定了坚实基础。

对比各子市场表现,张江、漕河泾与临空三大板块合计贡献了近五成市场去化,持续发挥核心需求引擎作用。此外,桃浦板块受两家通信企业总部项目落地带动,去化表现亮眼;御桥板块则在消费品制造企业需求支撑下实现较快去化。从交易结构来看,租金持续调整有效激发了企业搬迁升级意愿,搬迁需求占比达43%;与此同时,新设立企业需求较去年同期明显提升,占比升至38%,市场活跃度有所回暖。总体来看,市场需求持续改善,但受上半年新增供应集中入市影响,全市空置率同比上升5.1个百分点至28.1%。至此,全市租金报价同比下降3.5%至每月每平方米131.1元,有效租金同比下降5.5%至每月每平方米89.7元。

2026年上半年,上海物业投资市场共录得62笔交易,交易总额累计273.5亿元,较去年同期上涨18%。二季度交易笔数与交易总额环比上升,市场活跃度向好。

办公楼资产以50%的交易笔数占比继续领跑,其中超过六成为自用属性,众多行业巨头基于对上海发展前景的良好预期纷纷布局购置资产。此外,拥有投资诉求的买家则依然以核心地段具备稳定现金流的办公物业为主要配置选项,上半年办公楼投资交易中62%的交易金额落位内环内板块。酒店占比16%,相对稳健的运营表现以及当前在售资产的估值水平使得个人及企业买家对该类物业的偏好持续升温。零售物业以15%的占比紧随其后,投资者结构越发多元,除个人与企业买家持续购入小体量带租约商业外,二季度代表性交易还包括弘毅与太盟联合地方资本收购松江万达广场、砂之船通过法拍收购闵行金盛家居二期。

企业买家贡献33%的交易金额,自用办公与投资型酒店、商业是其入手的主要物业类型。机构投资者与地产基金合计占比22%,其对长租公寓、物流等新经济资产及稳定运营的办公、零售均有所布局。地产公司占比21%,优质地产商当前正加速配置低估值资产以期通过精细化运营实现资本增值。整体而言,投资型交易依然占据主导,占交易总额的67%。此外,法拍交易笔数占比24%,较去年同期54%的水平录得大幅下降。

来 源: CBER世邦魏理仕

编 辑:liuy