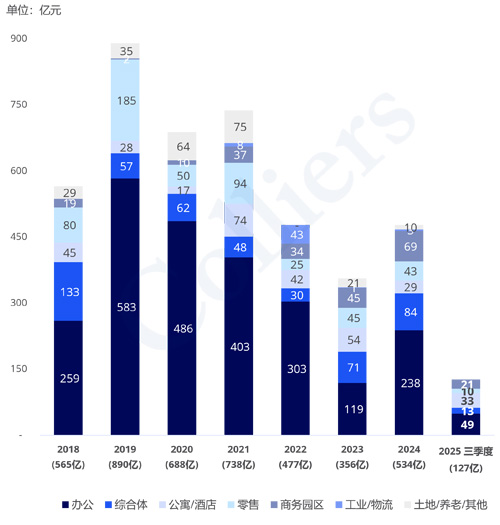

2025年前三季度,上海房地产大宗交易市场实现总成交额377亿元。结合当前市场走势预判,全年成交规模或将低于2024年全年水平,市场整体仍处于深度观望阶段,投资者决策趋于谨慎,资金进场节奏持续放缓。

上海2025年前三季大宗成交62笔,成交总金额377亿元。

除少数外资机构外,其他均为内资买家,交易金额占比近99%。

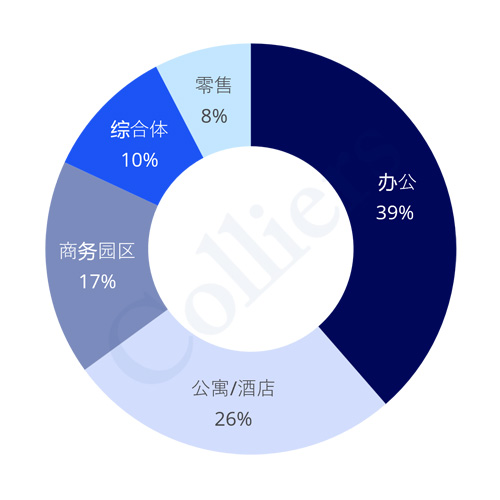

2025年前三季度累计上海各物业类型大宗成交金额占比

前三季度,上海总价10亿元及以上的整栋办公资产交易频次相对有限,市场整体呈现“大标的交易活跃度不足”的特征,与之形成对比的是,单层或多层分割式办公项目交易表现活跃。

具备稳定现金流属性或支持散售分割的零售项目持续跻身市场热点标的。

公寓/酒店项目整体交易量较前期呈现放缓态势,仍是投资机构资产组合中的重要配置方向。同时,部分头部机构已开始战略布局养老地产领域,通过收购存量公寓或酒店项目进行适老化改造。

受张江、金桥新增供应集中释放影响,商务园区租金承压下行;叠加商务园区类REITs二级市场表现低迷,园区资产成交量持续处于萎缩区间。

22018-025年第三季度上海各物业类型大宗成交金额走势

从业态表现来看:

办公物业仍稳居上海市场大宗交易金额占比首位,是市场的核心交易标的,但受整体市场环境影响,成交量较往期呈现适度萎缩态势。第三季度标志性交易为上海普陀区长征镇斥资21.68亿元收购上海信泰中心 T1写字楼及部分地下车位。

零售物业板块在第三季度表现稳健,成交金额达?10.5亿元。值得关注的是,私营民营企业成为该业态的主要买家群体,反映出本土民营资本对优质零售资产的关注度持续提升。季度内重点交易包括黄浦区南六商业项目出售及黄浦区汇暻生活广场司法拍卖成交。

公寓及酒店业态交易活跃度较上半年有所回落,第三季度共录得3笔成交。其中,陆家嘴集团出售雍萃 46公寓项目成为该业态季度内最大单笔交易,凸显核心区域优质居住类资产在市场调整期仍具备稳定的交易价值。

商务园区业态延续平淡交易格局,整体市场活跃度偏低,充分反映出投资者对该类资产的决策保持审慎态度,核心考量聚焦于资产长期运营效益与市场估值的匹配度,资金进场意愿相对克制。

综合体业态方面,本季度仅录得1笔交易,标志性案例为信达通过法拍方式成功竞得浦西佳程广场综合体项目。

来 源:高力国际

编 辑:liuy