2025年第三季度,成都优质办公楼市场迎来2栋甲级楼宇交付,合计约18万平方米的新增供应,均位于核心CBD金融城,分别是JFC交子金融广场3号楼和东方希望中心二期;同期,位于传统CBD的SAC东原中心将三层办公面积调改为酒店。截至季末,全市总存量为1,028万平方米。

需求方面,季内市场活跃度降温,客户到访量走低,去化主要依靠长周期谈判的大面积需求落地、新增供应的带动,以及个别楼宇所属集团关联公司的整合回迁;同时,一笔来自头部互联网企业的大面积退租对市场吸纳造成较大抵消。最终,三季度优质办公楼净吸纳量仅录得约9,900平方米,环比下降78.5%、同比下降39.2%;其中,甲级办公楼净吸纳量录得约8,000平方米,环比下降73.3%、同比下降76.1%。

持续供应令空置率进一步上升,截至三季度末,全市优质办公楼整体空置率环比上升1.1个百分点至29.2%;甲级办公楼空置率环比上升2.1个百分点至37.3%。租金继续下行,优质办公楼平均账面租金环比下跌3.2%至67.3元每平方米每月,甲级办公楼平均账面租金环比下跌2.7%至79.3元每平方米每月。

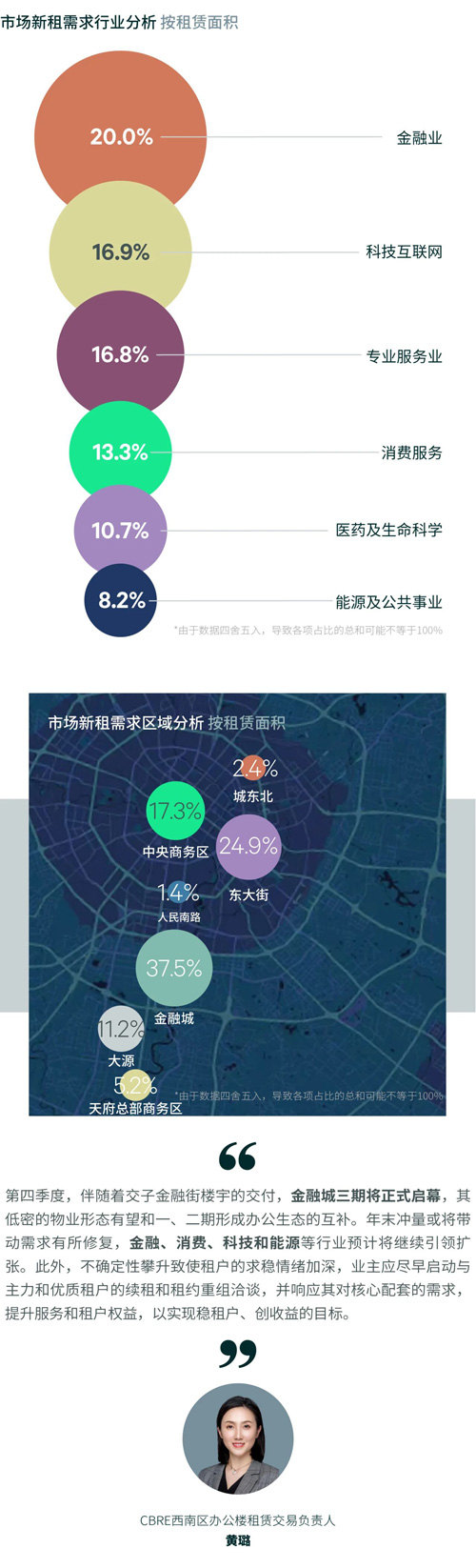

分区域看,市中心和城南差异化表现明显。其中,就传统CBD而言,租户业务缩减引发的持续退租,或降本增效导致的外迁至其他子市场,如临近的东大街板块等,叠加来自于二房东的激烈竞争,导致三季度净吸纳量录得约负1.4万平方米,年内累计净吸纳量约负4万平方米;区域平均账面租金跌幅全市最大,环比下跌4.3%。更多业主开始探寻多渠道去化方案,如办公改酒店、商业上楼等。城南方面,特别是核心CBD金融城,面临新一轮供应所带来的压力,但区域去化持续引领全市,三季度近四成的成交皆落于此。同时,鉴于稳租户为当下首要策略,存量楼宇业主也不断升级品质和服务,特别是地标甲级楼宇,其在硬件、产品、运营等方面仍具备较大竞争力。

新增甲级需求分行业看,金融业、科技互联网及专业服务业为三季度前三大需求来源,分别占比20.0%、16.9%、16.8%;其中,科技互联网的占比逐季缩减,主要是因为该类需求更为成本敏感,不断被乙级楼或产业楼宇所分流。环比来看,医药及生命科学、能源及公共事业、消费服务的需求增长显着,占比分别扩大8.2、5.4、4.6个百分点。细分行业来看,保险和信托主导金融业需求,分别占比42%和27.6%;系统解决方案、芯片/半导体传感器等子行业支撑科技互联网需求,分别占比61.2%、16.3%;而专业服务业则主要是商务咨询和律所,分别占比59.3%和25.5%。此外,值得关注的是,医美、教培、健康管理等消费类需求的活跃度明显提升,季内录得近20笔成交案例,合计约2万平方米。

展望2025年第四季度,成都优质办公楼市场将迎来约20万平方米的新增供应,其中金融城占比70%。

2025年第三季度,成都零售物业市场未录得新增购物中心开业;非标商业持续放量,迎来工业更新的The Gate量子介和城市更新的福感肆开业,合计约4万平方米的新增商业面积,继续拓展城市消费空间。

国庆、中秋双节8天假期,在赛事、演出、展会、景区等多消费场景的带动下,叠加各零售市场主体积极举办促消活动,成都全市共接待游客2862.3万人次,按可比口径增长5.3%;全市线上线下消费合计767.5亿元,同比增长11.0%。

然而,消费场景、结构的更迭从另一方面也导致传统零售主力店的持续退租,如健身房、电影院及书店等;同时服饰品牌亦继续整合店铺,因此三季度零售物业市场净吸纳量连续第三个季度录得负值,负约1.2万平方米。市场整体空置率环比上升0.1个百分点至9.1%,购物中心首层平均租金报价维持下行趋势,环比下跌0.7%至354.5元每平方米每月。

具体来看,商圈间、项目间的差异化表现愈发突出。其中,由于中高端消费的放缓,零售品牌陆续退租,推动核心商圈空置率环比上升0.6个百分点至7.1%,去化压力不断加大;同时,运营商也更加关注体验、生活、宠物等品类,并刷新餐饮品牌或加大比例,季内餐饮和体验业态合计占比新增需求的约55%。就次级商圈而言,项目间表现分化明显。首先,头部运营商凭借运营实力和调改速度,不断吸引城市或区域首店,租金已实现企稳上扬的态势;但大部分运营商仍以价换量,招引大面积的新主力店以求快速去化,如集合店、医美、剧场、电玩城等。近郊商圈继续承接品牌下沉,季内零售业态占比新增需求的约52%。

新增需求分业态看,零售业态占比48%,重回首位,主要受辣妹潮牌、户外运动、电子产品、潮玩及宠物等品类的带动;餐饮业态扩张放缓,占比36.2%,活跃的品类呈现小面积、高坪效的特征,如中式糖水铺、烘焙店、咖啡茶饮等;体验业态维稳,占比14.8%,美容保健最为活跃,且医美进驻购物中心的案例不断增加。

展望2025年第四季度,成都零售物业市场购物中心供应暂缓,而非标商业继续放量,预计将迎来CPI三、四期等项目的开业。

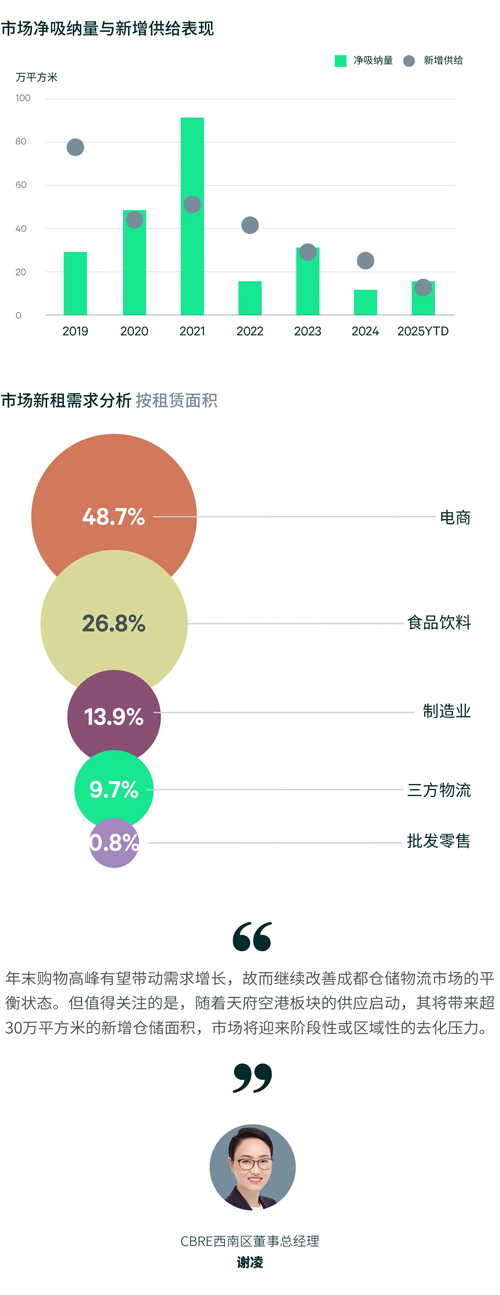

2025年第三季度,成都仓储物流市场录得顺丰丰泰天府园区的交付,带来约7万平方米的新增供应。“双十一”备仓带动需求增长,季内净吸纳量录得约8.4万平方米,环比上升3.5%,继而推动全市高标库整体空置率环比下降0.3个百分点至9%。

进一步改善的市场供需关系使平均租金环比跌幅收窄至0.5%,至18.7元每平方米每月。具体来看,新都、双流等核心板块仍然以价换量,但在青白江园区,畅旺的需求及有限的可租赁面积驱动区域租金呈现企稳上扬的态势。

新增需求分行业看,电商、食品饮料及制造业主导季内去化,分别占比48.7%、26.8%及13.9%。值得关注的是,生鲜电商占比电商需求的39.7%;而新能源汽车及上游零部件企业的扩仓则占比制造业需求的72.3%。

展望2025年第四季度,成都仓储物流市场供应暂缓。

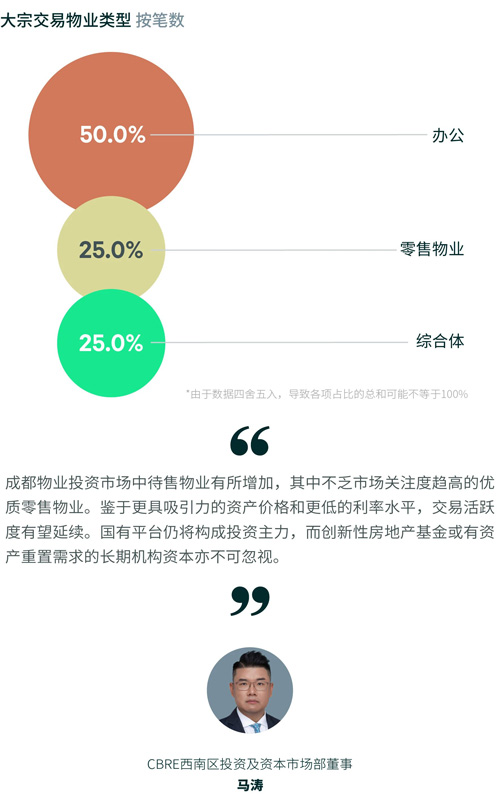

2025年第三季度,成都物业投资市场录得4笔交易,合计交易金额约29.4亿元,环比上涨33.2%。标的物来看,包括办公楼、奥特莱斯和综合体;买家均为投资型,包括国有平台、地产基金和房企,其中季内房地产基金是国内首只QFLP不动产试点基金及首只奥特莱斯并购基金,在基金类型与资产业态上实现了双重创新。

来 源: CBRE世邦魏理仕

编 辑:liuy