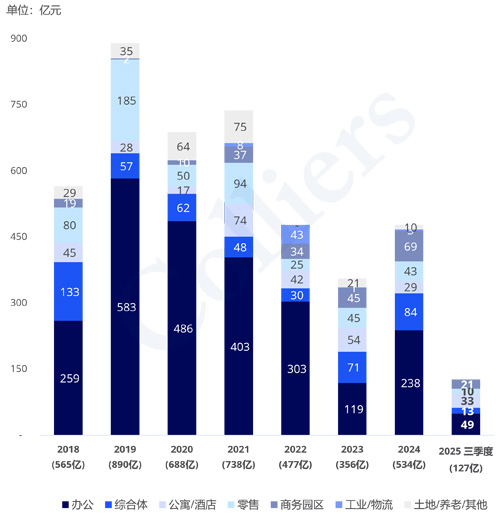

2025年前三季度,北京房地产大宗交易市场累计成交额达127亿元,整体成交量呈现明显萎缩态势,与上海市场呈现相似的调整态势,难以企及2024年的全年水平,市场整体仍处于低位盘整阶段。

北京2025年前三季度共成交22笔,成交总金额127亿元。

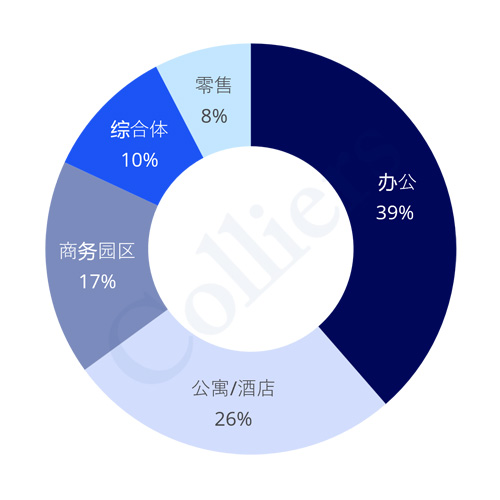

内资买家主导北京房地产大宗交易市场,交易金额占比近91%

2025年前三季度累计北京各物业类型大宗成交金额占比

办公物业大宗交易市场呈现显着特征,交易主体100%为自用型买家,具体包括境内外上市公司、民营企业及各级政府机构,自用需求成为当前办公交易市场的核心驱动力。

生物医药园细分赛道迎来标志性交易案例,险资成功收购三年前由外资主导的医药园区改造项目,体现了保险资金对生物医药产业长期发展价值的认可。

从机构投资人战略布局来看,大宗交易以多层次REITs市场发展为核心的政策引导方向,市场呈现明显的聚焦特征,长租公寓、优质零售商业及数据中心等具备稳定现金流、政策支持导向或高成长性的业态,持续成为机构大宗交易的核心标的。

2018-2025年第三季度北京各物业类型大宗成交金额走势

办公业态表现持续承压,第三季度成交金额仅录得9.5亿元,较2025年一季度、二季度均出现不同程度的下滑,板块活跃度显着不足。从交易结构来看,市场需求以企业自用购置为主导,核心驱动力聚焦于长期办公场景的稳定性与资产持有价值的保值需求。季度内代表性交易包括某民营企业收购智慧谷2号楼、宏泰大厦出售给企业作为自用办公场所。

零售、商务园区及综合体业态季度内交易活跃度均处于低位,各录得1笔重点交易。具体来看,零售板块的标志性交易为首都开发股份出售房山区首开熙悦山商业项目;商务园区领域,友邦人寿与中宏人寿联合收购北京药谷一号项目,体现了保险资金对优质生物医药产业园区资产的战略布局;综合体板块则以富华置地收购富华世茂财富港在建综合体项目50%股权。

来 源:高力国际

编 辑:liuy