2025年前三季度,全国商业地产投资市场共成交183宗,总金额为907亿元。

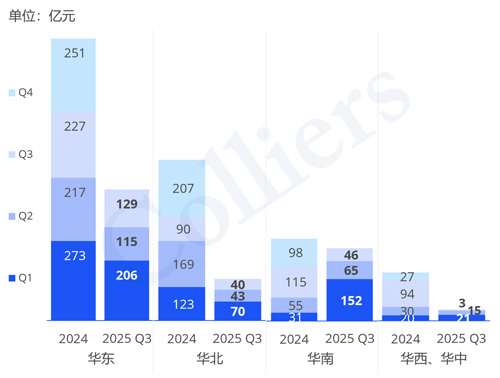

2025年前三季度全国各区域商业地产大宗成交金额

01 全国房地产大宗交易成交量及买家分析

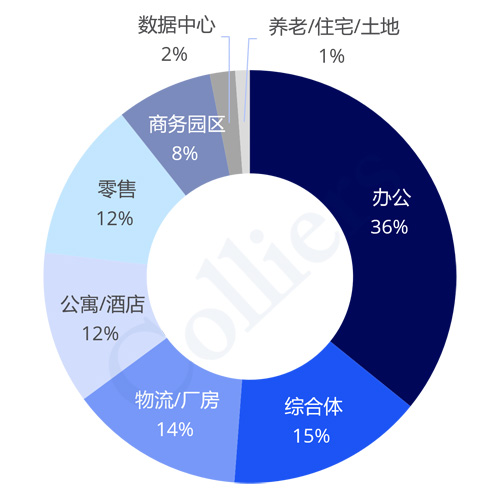

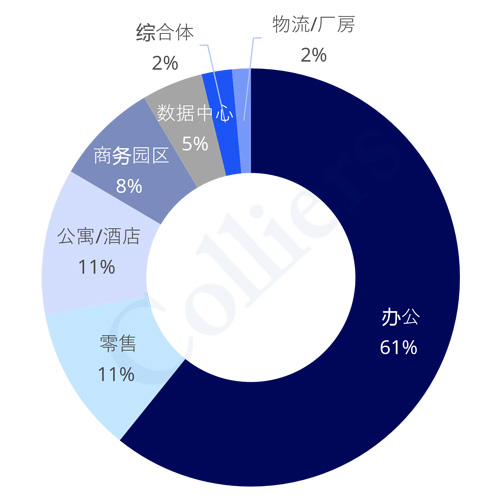

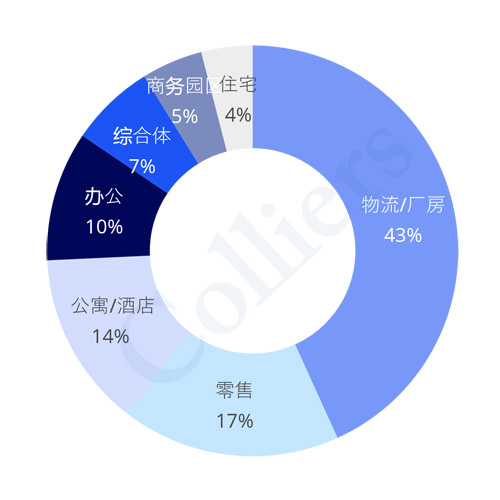

2025年前三季度累计全国各物业类型大宗成交金额占比

前三季度,全国办公业态成交金额为325亿元,占比超过三分之一。其中第三季度成交的办公项目有,上海普陀长征镇下属企业21.68亿收购上海信泰中心T1办公楼,国泰人寿买入前滩汇N5办公项目。

综合体占比第二,成交金额为140亿元。第三季度主要交易有世茂出售50%股权富华世茂财富港综合体及深圳市福田区文旅城服务收购深圳湾国际会展项目。

其次分别为物流/厂房、公寓/酒店、零售和商务园区等业态,成交金额分别为124亿元、113亿元、108亿元和68亿元。

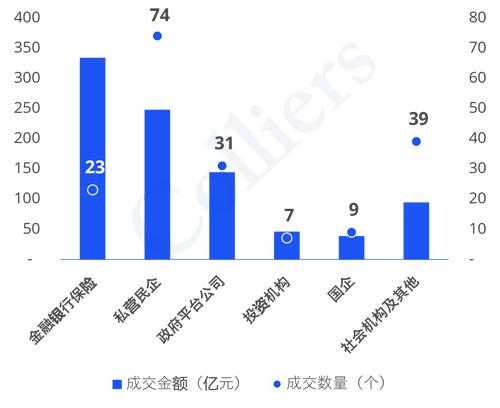

2025年前三季度累计全国大宗成交买家性质

从成交金额看,金融银行保险行业前三季度虽然成交个数不及私营民企及政府平台公司,但成交金额仍是最大占比,主要交易有AIA收购PDG上海IDC项目71%股权,友邦人寿及中宏人寿收购北京药谷一号项目。

从成交数量看,私营民企是前三季度大宗市场上较活跃的买家,总价在2-4亿的标的物业是该类买家比较青睐的收购标的;除了传统的办公业态外,私营民企也会更关注酒店、零售、公寓等业态项目。

02 上海房地产大宗交易市场

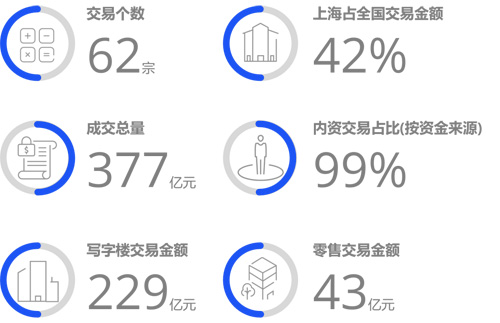

2025年前三季度,上海房地产大宗交易市场实现总成交额377亿元。结合当前市场走势预判,全年成交规模或将低于2024年全年水平,市场整体仍处于深度观望阶段,投资者决策趋于谨慎,资金进场节奏持续放缓。

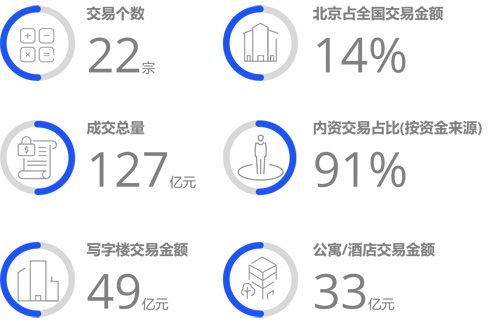

上海2025年前三季大宗成交62笔,成交总金额377亿元。

除少数外资机构外,其他均为内资买家,交易金额占比近99%。

2025年前三季度累计上海各物业类型大宗成交金额占比

前三季度,上海总价10亿元及以上的整栋办公资产交易频次相对有限,市场整体呈现“大标的交易活跃度不足”的特征,与之形成对比的是,单层或多层分割式办公项目交易表现活跃。

具备稳定现金流属性或支持散售分割的零售项目持续跻身市场热点标的。

公寓/酒店项目整体交易量较前期呈现放缓态势,仍是投资机构资产组合中的重要配置方向。同时,部分头部机构已开始战略布局养老地产领域,通过收购存量公寓或酒店项目进行适老化改造。

受张江、金桥新增供应集中释放影响,商务园区租金承压下行;叠加商务园区类REITs二级市场表现低迷,园区资产成交量持续处于萎缩区间。

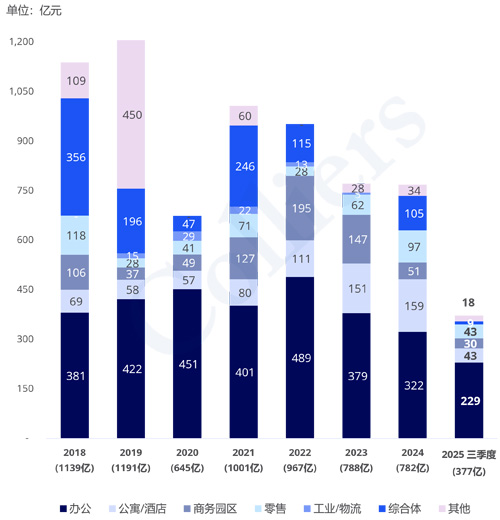

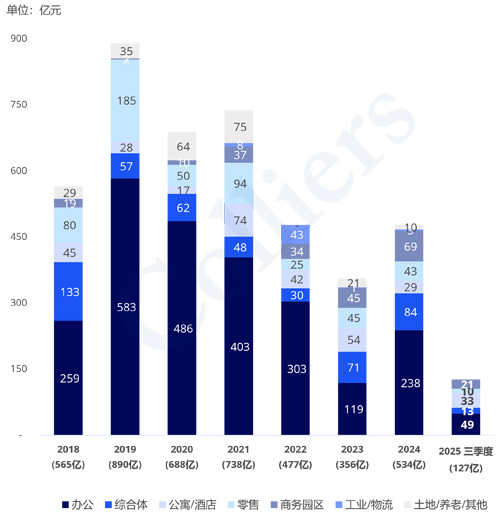

2018-2025年第三季度上海各物业类型大宗成交金额走势

从业态表现来看:

办公物业仍稳居上海市场大宗交易金额占比首位,是市场的核心交易标的,但受整体市场环境影响,成交量较往期呈现适度萎缩态势。第三季度标志性交易为上海普陀区长征镇斥资21.68亿元收购上海信泰中心 T1写字楼及部分地下车位。

零售物业板块在第三季度表现稳健,成交金额达?10.5亿元。值得关注的是,私营民营企业成为该业态的主要买家群体,反映出本土民营资本对优质零售资产的关注度持续提升。季度内重点交易包括黄浦区南六商业项目出售及黄浦区汇暻生活广场司法拍卖成交。

公寓及酒店业态交易活跃度较上半年有所回落,第三季度共录得3笔成交。其中,陆家嘴集团出售雍萃 46公寓项目成为该业态季度内最大单笔交易,凸显核心区域优质居住类资产在市场调整期仍具备稳定的交易价值。

商务园区业态延续平淡交易格局,整体市场活跃度偏低,充分反映出投资者对该类资产的决策保持审慎态度,核心考量聚焦于资产长期运营效益与市场估值的匹配度,资金进场意愿相对克制。

综合体业态方面,本季度仅录得1笔交易,标志性案例为信达通过法拍方式成功竞得浦西佳程广场综合体项目。

03 北京房地产大宗交易市场

2025年前三季度,北京房地产大宗交易市场累计成交额达127亿元,整体成交量呈现明显萎缩态势,与上海市场呈现相似的调整态势,难以企及2024年的全年水平,市场整体仍处于低位盘整阶段。

北京2025年前三季度共成交22笔,成交总金额127亿元。

内资买家主导北京房地产大宗交易市场,交易金额占比近91%

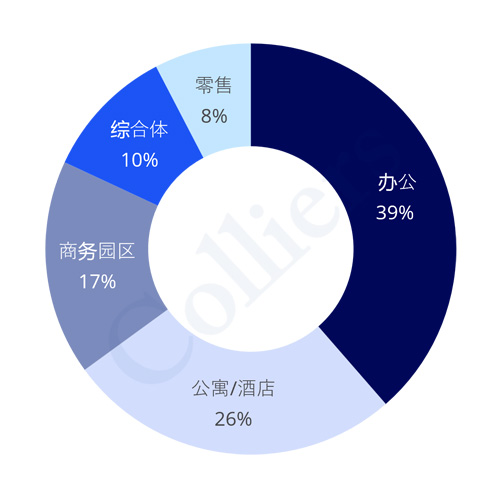

2025年前三季度累计北京各物业类型大宗成交金额占比

办公物业大宗交易市场呈现显着特征,交易主体100%为自用型买家,具体包括境内外上市公司、民营企业及各级政府机构,自用需求成为当前办公交易市场的核心驱动力。

生物医药园细分赛道迎来标志性交易案例,险资成功收购三年前由外资主导的医药园区改造项目,体现了保险资金对生物医药产业长期发展价值的认可。

从机构投资人战略布局来看,大宗交易以多层次REITs市场发展为核心的政策引导方向,市场呈现明显的聚焦特征,长租公寓、优质零售商业及数据中心等具备稳定现金流、政策支持导向或高成长性的业态,持续成为机构大宗交易的核心标的。

2018-2025年第三季度北京各物业类型大宗成交金额走势

办公业态表现持续承压,第三季度成交金额仅录得9.5亿元,较2025年一季度、二季度均出现不同程度的下滑,板块活跃度显着不足。从交易结构来看,市场需求以企业自用购置为主导,核心驱动力聚焦于长期办公场景的稳定性与资产持有价值的保值需求。季度内代表性交易包括某民营企业收购智慧谷2号楼、宏泰大厦出售给企业作为自用办公场所。

零售、商务园区及综合体业态季度内交易活跃度均处于低位,各录得1笔重点交易。具体来看,零售板块的标志性交易为首都开发股份出售房山区首开熙悦山商业项目;商务园区领域,友邦人寿与中宏人寿联合收购北京药谷一号项目,体现了保险资金对优质生物医药产业园区资产的战略布局;综合体板块则以富华置地收购富华世茂财富港在建综合体项目50%股权。

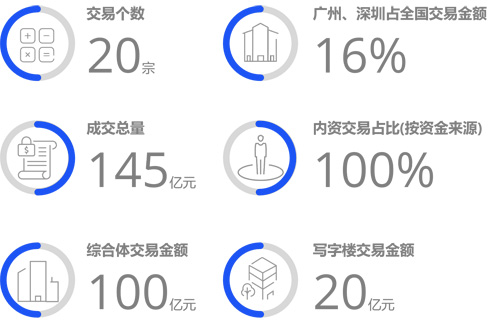

04 广州、深圳房地产大宗交易市场

广州、深圳2025年前三季度成交20宗,成交总金额145亿元。

内资买家交易金额完全占据主导地位,占比100%。

2025年前三季度累计广深各物业类型大宗成交金额占比

以保险资金为核心的中长期机构投资者,持续将长租公寓及专业养老地产项目列为核心关注标的。

总价2亿元及以下、具备稳定现金流属性的零售商业与酒店项目,持续获得本地民营企业、高净值个人投资者的高度青睐。

建筑面积8万平方米及以上、现金流稳定性强的大型购物中心,近期获得投资机构与大型商业运营商的持续关注。

当前粤港澳大湾区物流仓储市场面临“供应增量预期上升+需求端不确定性增强”的双重压力,出售湾区物流仓储资产的意愿显着增强。

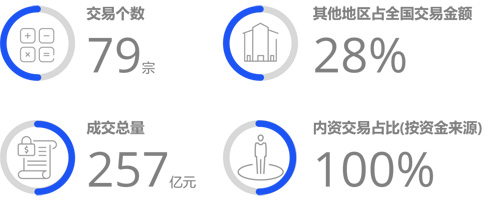

05 其他地区房地产大宗交易市场

2025年前三季度,除京沪核心城市外,其他地区商业地产大宗交易共录得79笔,累计成交总额达257亿元。

内资买家依旧牢牢占据市场主导地位,其在交易中的核心话语权进一步凸显。

2025年前三季度累计其他地区各物业类型大宗成交金额占比

从交易金额看,前三季度,物流/厂房仍是在其他地区交易金额占比最大的业态。第三季度代表性交易包括豪悦护理收购南通大王制纸株式会社厂房、深圳市北鼎晶辉科技股份有限公司购置中山科瑞厂房。

零售业态交易金额占比第二。第三季度重点交易为成都春熙坊商业项目通过司法拍卖方式成交,反映出核心商圈优质零售资产仍具备较强的市场吸引力。

其余业态按交易金额占比依次为公寓/酒店、办公、综合体及商务园区。各业态交易活跃度相对平稳,整体呈现出“刚需驱动为主、优质资产受捧”的市场特征,区域市场的差异化竞争与资产价值分化趋势进一步显现。

来 源:高力国际

编 辑:liuy