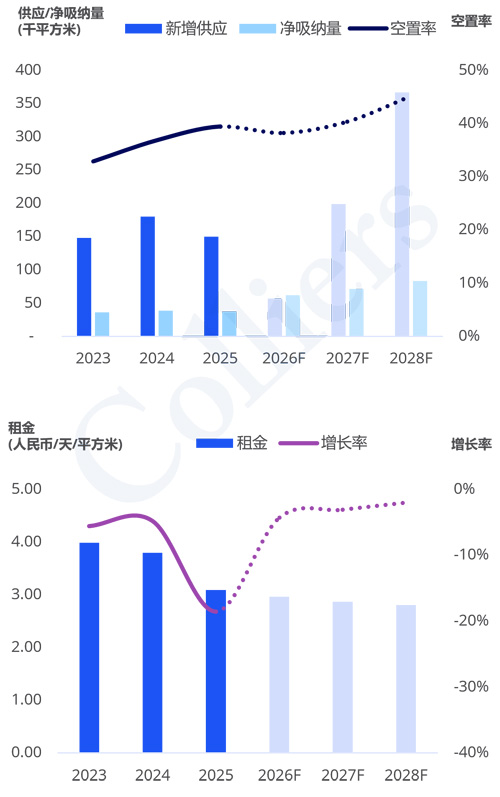

2026年上半年,南京市甲级写字楼市场存量222.1万平方米。

上半年,南京甲级写字楼市场录得净吸纳量约3.2万平方米,相比2025年下半年的负吸纳已显着回升,反映出企业办公需求的温和复苏。上半年表现活跃的租赁需求主要来自金融、专业服务及消费品行业。

2026年上半年,南京市场未录得任何新增供应,市场总存量维持在约222万平方米。供应的暂歇,为市场恢复创造窗口期。

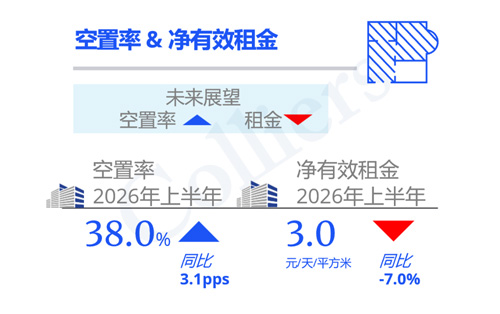

受需求回暖和无新增供应影响,南京甲级写字楼空置率降至38.0%,环比下降1.4个百分点。虽然空置率连续改善,但从华东主要二线城市对比来看,南京仍处于较高水平,市场整体去库存压力依然较大。

2026年上半年,南京甲级写字楼净有效租金降至3.0元/平方米/天,环比下降2.6%。业主方继续采取“以价换量”策略吸引和留住租户,但租金下跌幅度已有所收窄。

未来展望

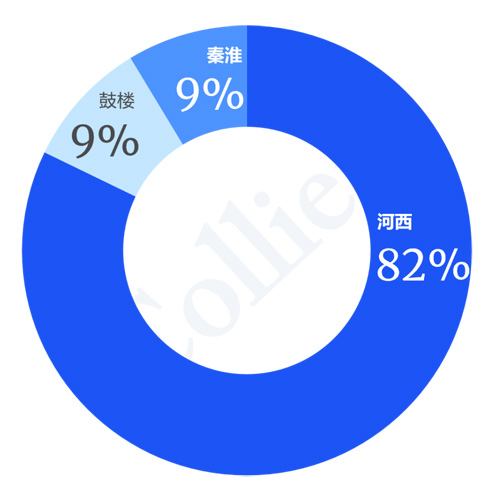

未来三年,南京预计将有约62万平方米办公面积入市,其中超过80%集中于河西板块。大量新增供应将进一步加剧区域竞争,租金和空置率仍将面临较大压力。

南京写字楼市场走势

2023-2028F

南京各板块写字楼新增供应占比

2026F-2028F

来 源: 高力国际