广州上半年共录得四个项目,共28.8万平方米新增供应,全部位于金融城,其中两座为总部楼宇。另外,上半年净吸纳量达到9.2万平方米,较2025年同期下降19%。其中第二季度录得6.2万平方米净吸纳面积,是近四个季度以来高位。区域方面,金融城贡献了总吸纳量的64%,除了总部自用需求的支撑作用外,新区环境配套的逐步完善,及积极的招商策略也吸引了企业进驻。空置率上半年上升1.3个百分点至第二季度末的22.4%。

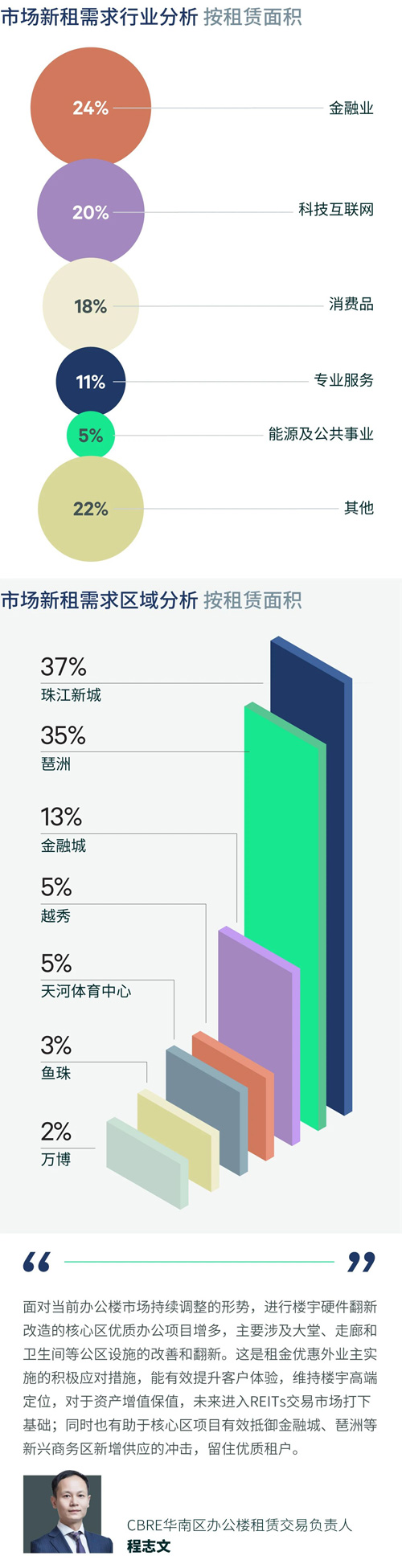

具体成交方面,上半年金融业成交表现占比重回各行业首位,面积占比24.0%;主要得益于大宗搬迁,辅以新区证券分支机构从非优质办公楼升级至优质物业的活动,但行业搬迁主要受成本及升级需求驱动,增量面积有限。成交排名第二位的行业是科技互联网,占比19.7%,其中,为各行业提供管理和运营软件服务的企业,以及数字营销服务商的搬迁活动较为突出。此外,受大面积搬迁支撑的消费品行业,及以律所为代表的专业服务业也是上半年广州重要的办公楼需求来源,分别占比17.7%和10.8%。

办公楼租金持续小幅下行,全市上半年累计下跌3.6%至二季度末的每月每平方米115.6元。市场维持以价换量态势,位于核心拓展区的金融城新项目,以低租金入市,吸引企业进驻,为核心区甲级项目带来招商压力。

展望下半年,广州将有33.5万平方米,共五个优质办公项目投入市场,分布在核心拓展区的金融城和琶洲。另外,由于空置率仍在上行,全市租金将继续承压。

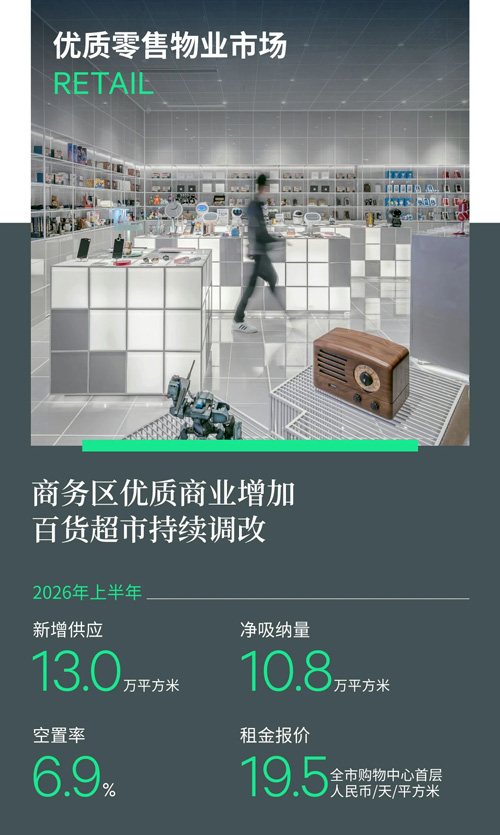

广州上半年新增两个优质零售项目,共13万平方米,分别位于海珠区琶洲和番禺区万博商圈。其中,琶洲作为近几年崛起的商务片区,随着总部入驻和楼宇入驻率的提升,对餐饮零售的需求不断增长,叠加展会期间的餐饮需求,琶洲新增优质供应将是该区域商业的有益补充。

上半年录得10.8万平方米净吸纳面积,主要贡献自新开业项目。报告期内,市区商圈物业继续积极调整租户结构,除针对百货等主力租户的调整外,商场更换运营商也是启动调改的主要原因。上半年全市空置率累计下降0.2个百分点至第二季度末的6.9%。

具体成交方面,上半年餐饮成交是所有业态中占比最高的,达到50.1%,同比上升8.8个百分点;零售业态成交占比36.5%。餐饮业态中,江西菜和湖南菜扩张最为活跃;野人先生和泰柯茶园则是茶饮咖啡甜品子类别中录得开店数量最多的品牌;而华南首家M Stand Lab也升级落址万菱汇,拓展汉堡等餐食品类;裕莲茶楼年内从荔湾拓展至天河和番禺。零售业态方面,美国服饰品牌DVF在天河城开设广州首店,山本耀司支线WILDSIDE在K11开设快闪店,3D打印机品牌拓竹在天环开设广州首店。

广州优质零售物业首层租金累计下跌5.0%,两个季度分别环比下跌2.5%和2.6%,第二季度末首层租金报每日每平方米19.5元。市区商场持续调整百货、超市和影院等主力租户空间,可出租铺位增加,短期内给租金带来压力。但长期而言,物业提质增效后,商场整体租金收入有望得到提升。

未来半年,广州预计将有55.6万平方米的新增优质商业物业落成,分布在天河区金融城、荔湾区白鹅潭以及花都区。

延续2025年下半年的供应高峰,广州上半年新增供应五个项目,共78.9万平方米的仓库面积,分布于花都、南沙、增城和从化四个行政区。至此,广州过去12个月的新增供应达到140万平方米。其中,2026年第二季度新增47.9万平方米,创近13个季度以来的供应高峰。净吸纳表现方面,第二季度录得显着反弹,达到31.8万平方米,环比上升近六倍。随着供应放量,上半年空置率上升5.8个百分点,第二季度末报14.7%。租金持续下行,上半年租金累计下跌8.5%,至第二季度末的每月每平方米31.9元。其中,第二季度跌幅达到5.8%。

需求方面,某知名电商旗下第三方物流仍持续在广州东部扩张,构建仓群,第二季度录得超过十万平方米的新租或扩租。而跨境电商则以整合为主,且表现分化,退租与续租并存。另外,电商巨头积极拓展即时零售领域带动仓储需求,青睐靠近市区的仓库。而快消和医药企业也录得零星成交,分别落点增城和从化。

佛山上半年同样迎来供应高峰,七个项目共79万平方米的仓储面积投入使用,过去四个季度总供应量达到159万平方米。但与广州不同,佛山供应高峰已过,第二季度没有录得新增供应。净吸纳表现方面,尽管整体去化速度有所放缓,但仍维持高位,上半年共录得51.1万平方米的净去化面积,较2025年下半年下降4.7%。其中第二季度净吸纳量22.2万平方米,环比下降23.0%。具体需求方面,跨境电商上半年仍录得新租,但需求放缓,总体处于整合阶段。另外,南海区西部邻近广佛交界的区位,由于此前长期缺少高标仓供应,随着上半年高标仓的入市,从非高标仓库升级的需求旺盛,录得第三方物流的进驻,也涌现了如货运货代和餐饮供应商的小面积需求。

尽管上半年佛山空置率上升了3.5个百分点,至第二季度末的10.2%,但是随着佛山供应高峰进入尾声,第二季度单季空置率录得下跌,环比下降了3.5个百分点。租金方面,广佛供应高峰及跨境电商需求放缓,给租金带来下行压力,第二季度佛山优质仓储设施租金加速下行,环比下跌8.5%至季度末每月每平方米29.6元,半年累计下跌11.6%。

未来半年,广州仍处于供应高峰,预计将有142万平方米的新增高标库入市。而需求方面,即时零售电商及第三方物流预计仍处于扩张状态。但随着跨境电商下半年在部分区域潜在整合、退租计划,预计空置率将持续上升。

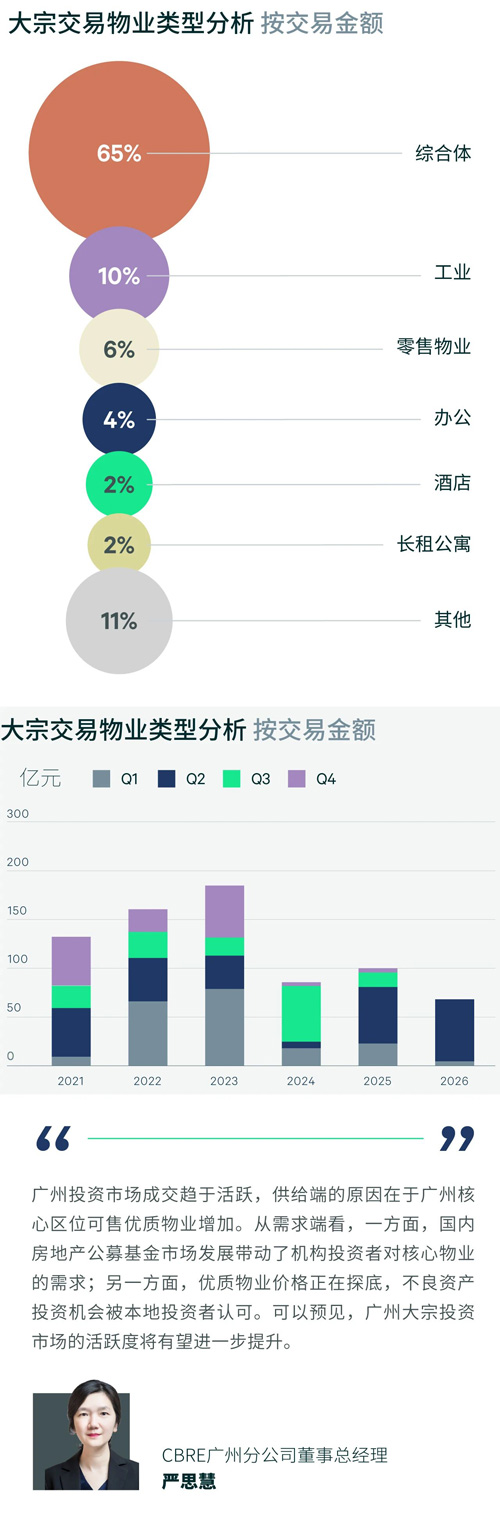

广州大宗物业投资市场第二季度成交量有所改善,季内录得11宗投资交易,成交金额共63.7亿元人民币,较第一季度显着上升。上半年合计成交15宗,总金额68.3亿元人民币。其中,综合体成交金额占比最高,达到64.9%,如新鸿基收购广州天汇广场剩余股权,这次交易的物业类型包括酒店、商场和停车位。另外,报告期内广州还录得两宗数据中心交易,分别位于黄埔区和白云区,而上一次同类物业成交需追溯回2021年。

投资者类型方面,2026年上半年,私人投资者的投资增多,15宗成交中,五宗的买家来自该类别,占比33.3%,较2025年(3.8%)显着增长;单宗平均成交金额为1.2亿元人民币。

另外,2026年上半年不良资产相关的大宗交易增加,按宗数计算,占所有录得成交的53.3%。报告期内不良资产交易的物业类型,主要是市区的酒店、办公和商业裙楼,及白云的数据中心和南沙的仓库等,在各自物业类型中,都属于优质区位,并且大部分都具有稳定现金流,如长期租约和较高入驻率,因此受到本地投资者的青睐。

来 源:CBRE世邦魏理仕

编 辑:liuy