2026年上半年,以杭州、南京、苏州、武汉为代表的华东新一线城市甲级写字楼市场仍处于调整周期。整体来看,需求端虽呈现边际改善迹象,但复苏动能尚不稳固,企业扩张意愿依然谨慎;与此同时,新增供应节奏较此前有所放缓,部分项目选择延后入市以缓解市场压力。在“以价换量”仍是主旋律的背景下,各城市去化表现出现分化,市场正在寻求新的供需平衡点。

市场回顾

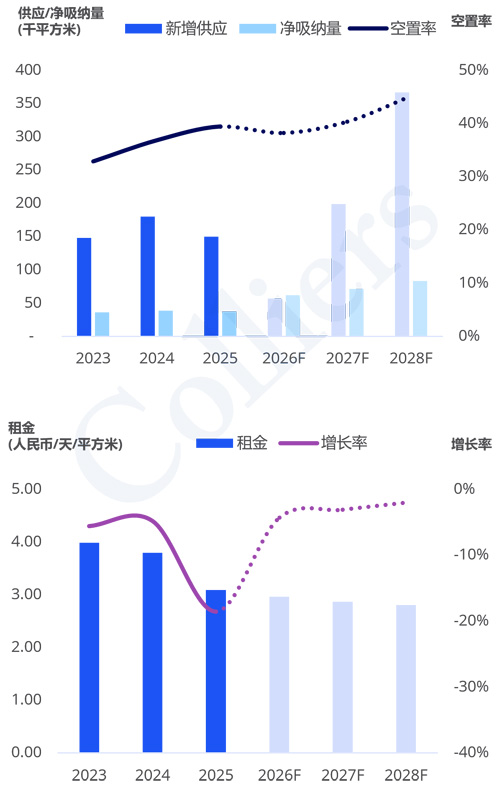

2026年上半年,杭州全市甲级写字楼总存量448.3万平方米。

上半年,杭州甲级写字楼市场录得净吸纳量约6.7万平方米,同比增幅超过50%。优质项目的持续去化带动市场成交活跃度提升,显示出杭州办公需求具备较强韧性。当前需求主要来自互联网科技、金融及贸易零售等行业。

上半年杭州市场迎来1个新增项目入市,位于钱江新城板块,新增办公面积约3.5万平方米。

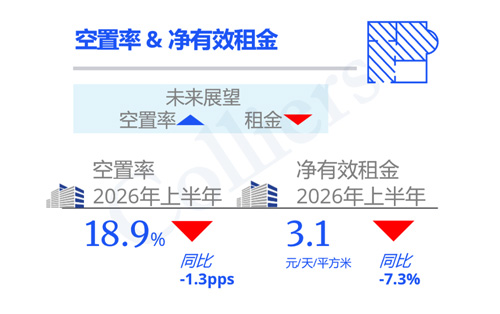

受需求增长及新增供应有限的共同推动,上半年杭州甲级写字楼市场空置率降至18.9%,环比下降0.9个百分点。在华东主要二线城市中,杭州仍保持相对较低的空置水平,市场去化能力表现较好。

2026年上半年,杭州甲级写字楼净有效租金为3.1元/平方米/天,环比下降2.4%。虽然租金仍处于下行通道,但降幅较此前阶段明显收窄。业主适度让利与需求回暖形成合力,成为推动成交的重要因素。

未来展望

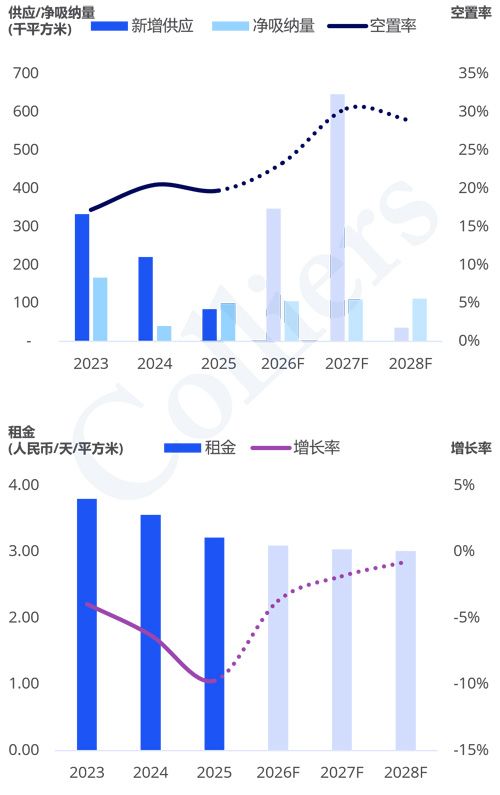

未来三年,杭州预计将有约103万平方米的新增办公面积入市,杭州办公楼市场短期向好、长期承压的格局尚未改变。

杭州写字楼市场走势

2023-2028F

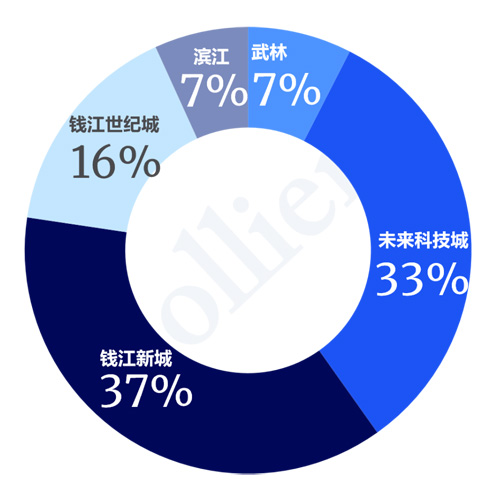

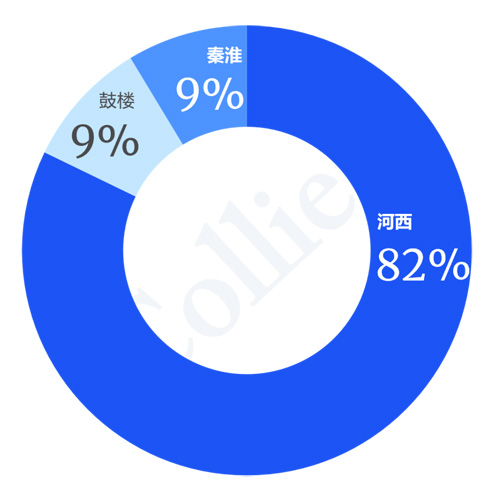

从市场板块看,近七成的新增入市项目来自钱江新城和未来科技城。巨量供应将显着提高市场竞争强度,对租金和空置率形成持续压力。

杭州各板块写字楼新增供应占比

2026F-2028F

市场回顾

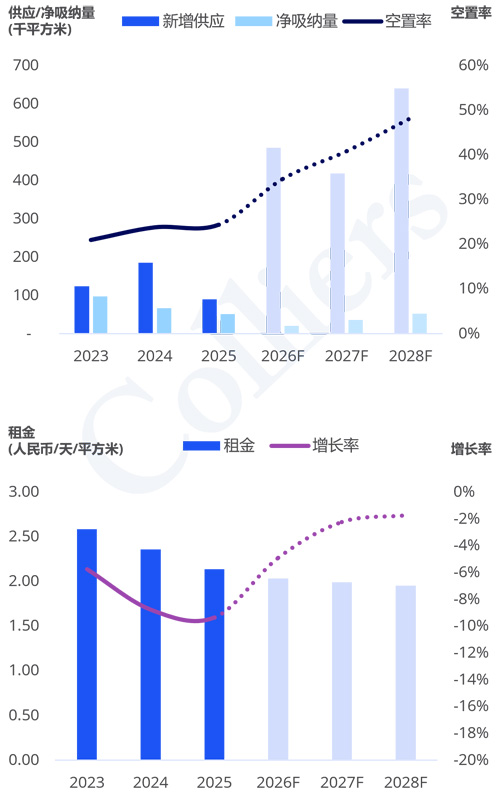

2026年上半年,南京市甲级写字楼市场存量222.1万平方米。

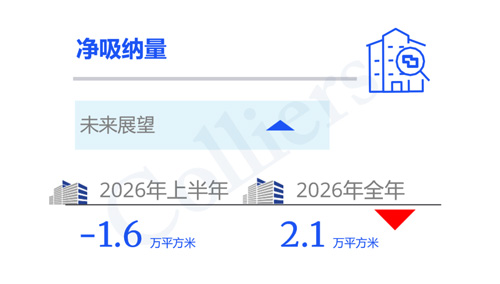

上半年,南京甲级写字楼市场录得净吸纳量约3.2万平方米,相比2025年下半年的负吸纳已显着回升,反映出企业办公需求的温和复苏。上半年表现活跃的租赁需求主要来自金融、专业服务及消费品行业。

2026年上半年,南京市场未录得任何新增供应,市场总存量维持在约222万平方米。供应的暂歇,为市场恢复创造窗口期。

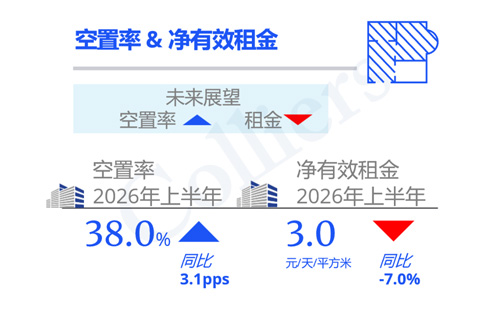

受需求回暖和无新增供应影响,南京甲级写字楼空置率降至38.0%,环比下降1.4个百分点。虽然空置率连续改善,但从华东主要二线城市对比来看,南京仍处于较高水平,市场整体去库存压力依然较大。

2026年上半年,南京甲级写字楼净有效租金降至3.0元/平方米/天,环比下降2.6%。业主方继续采取“以价换量”策略吸引和留住租户,但租金下跌幅度已有所收窄。

未来展望

未来三年,南京预计将有约62万平方米办公面积入市,其中超过80%集中于河西板块。大量新增供应将进一步加剧区域竞争,租金和空置率仍将面临较大压力。

南京写字楼市场走势

2023-2028F

南京各板块写字楼新增供应占比

2026F-2028F

市场回顾

2026年上半年,苏州全市甲级写字楼市场存量289.7万平方米。

上半年,苏州甲级写字楼市场受部分客户流向产业园区及企业缩减面积的影响,整体吸纳量为负,需求阶段性表现疲软。当前市场活跃需求主要来自专业服务、建筑与房地产以及制造业等行业。

2026年上半年苏州市场未录得新增供应,但市场去化压力并未明显缓解。

上半年,苏州甲级写字楼空置率25.0%,同比小幅下降,环比上升0.5个百分点。

苏州甲级写字楼净有效租金降至2.1元/平方米/天,环比下降3.6%。在租户占据主导地位的市场格局下,租金持续承压,跌幅进一步扩大。

未来展望

未来三年,苏州预计将有约155万平方米的办公面积入市,是华东主要二线城市中供应压力最为突出的市场之一。其中,超过60%的新增供应集中在苏州工业园区,区域竞争将进一步加剧。

苏州写字楼市场走势

2023-2028F

苏州各板块写字楼新增供应占比

2026F-2028F

市场回顾

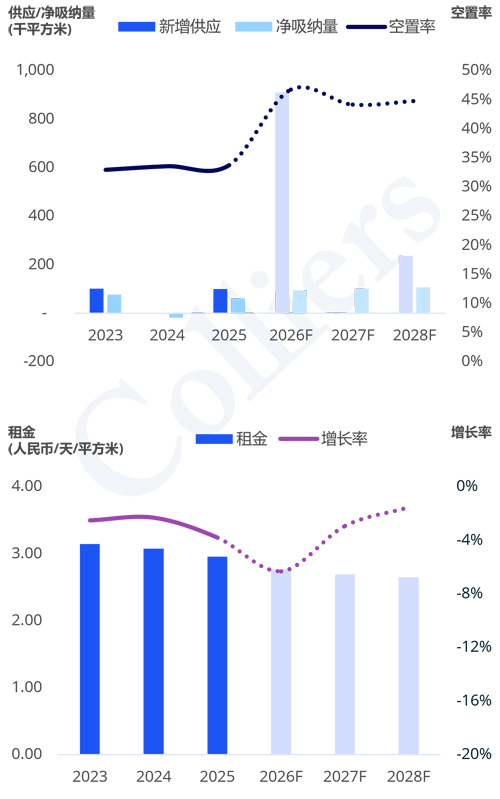

2026年上半年,武汉甲级写字楼市场存量300.9万平方米。

2026年上半年,武汉甲级写字楼市场录得净吸纳量约5.5万平方米。业主通过大幅度的租金让利争取租户,在一定程度上刺激了需求释放。当前较为活跃的行业主要包括生物医药、物流及互联网科技。

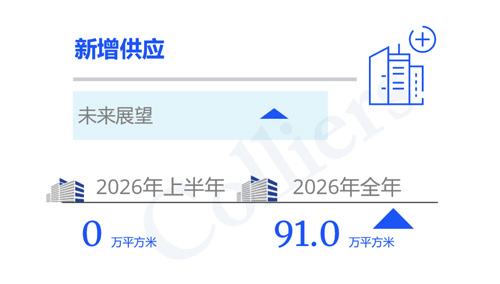

2026年上半年武汉市场未录得新增供应。面对当前市场环境,部分原计划入市项目选择推迟上市节奏,以规避市场低谷期带来的招商压力。

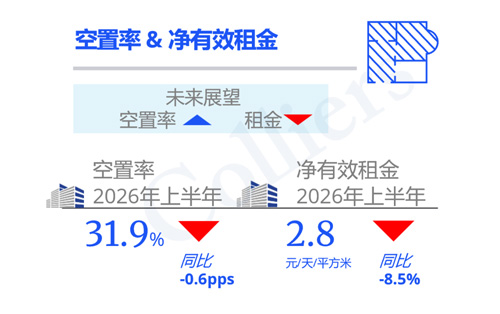

上半年,受需求改善及无新增供应影响,武汉甲级写字楼空置率降至31.9%,但整体仍处于较高水平,去库存压力尚未完全缓解。

上半年,武汉甲级写字楼市场延续“以价换量”策略持续让利,租金半年环比下降6.2%至2.8元/平方米/天。

未来展望

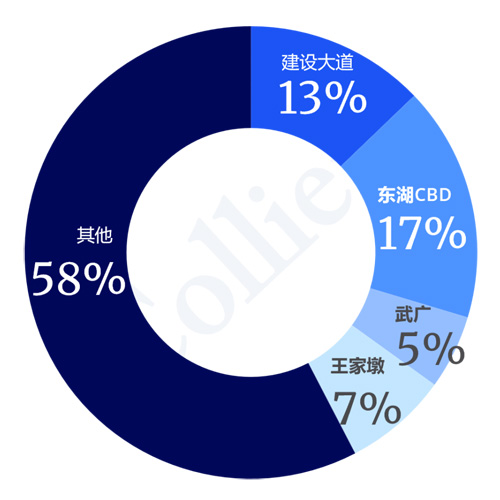

武汉未来三年预计仍将有约115万平方米优质办公面积入市,供需矛盾获奖进一步加剧,并对租金与空置率形成持续压力。

武汉写字楼市场走势

2023-2028F

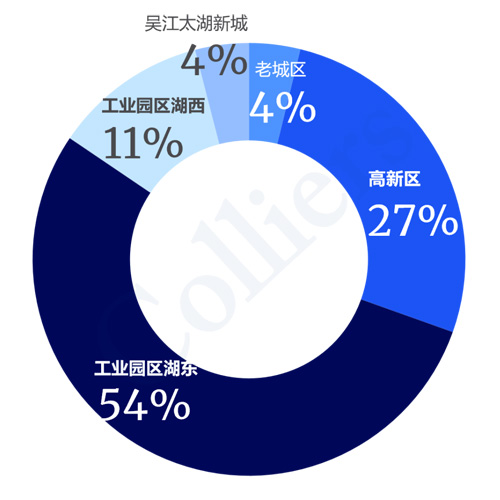

武汉各板块写字楼新增供应占比

来 源:高力国际