一季度,仅有一个项目入市,为市场新增了11.8万平方米的供应面积。受益于头部科技企业消费品板块子公司的业务扩张,新项目去化表现良好。

本季度各子市场寻租活跃度显着回升,甲级办公需求持续回暖,带动单季净吸纳量维持在15万平方米以上。然而,受两家头部科技企业回迁总部的影响,甲乙级办公楼合计净吸纳量录得7万平方米,同比及环比均出现回落。受此拖累,截至季末,全市整体空置率环比上升1.1个百分点至23.4%。

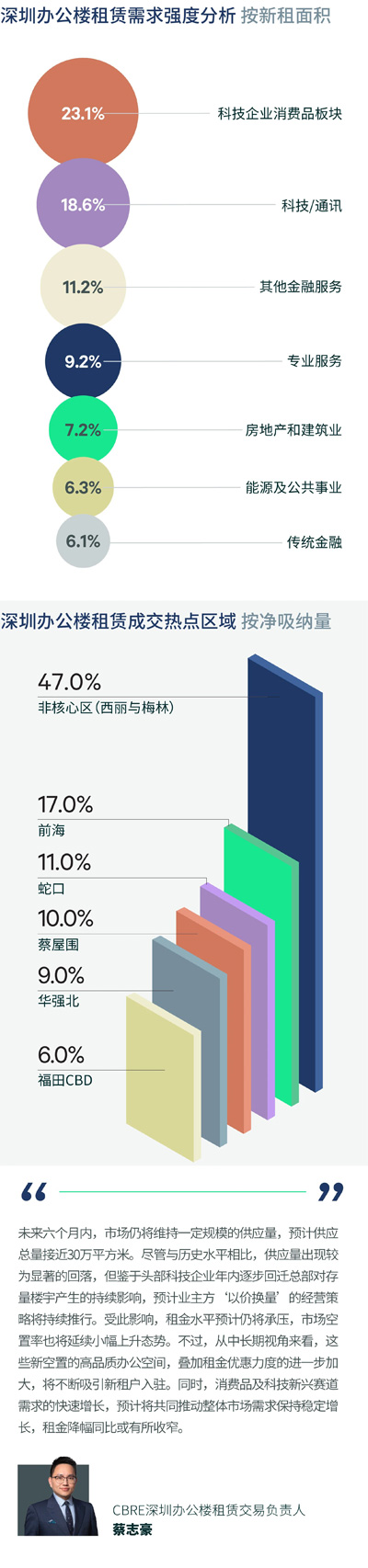

头部企业大宗成交带动下,科技企业消费品板块以23.1%的占比成为第一大需求驱动,主要贡献自数码产品及家用电器。TMT位列第二,贡献比为18.6%。金融和专业服务业板块需求分别以17.3%和9.2%的份额位列第三、四位。此外,于季内发生的大宗搬迁成交推动环保板块需求环比实现跃升。

聚焦细分需求,系统解决方案的软件研发企业仍是TMT最大的需求方,贡献了近四成需求,主要服务于电信、无人机、制造业、检测机构和人防等行业。得益于强大的供应链弹性和多元物流解决方案,电商需求热度持续,为科技板块贡献了超两成需求份额,主要分布在坂田片区,集中于电子产品品类。人工智能需求位列第三,涵盖人工智能算力与应用层。同时,AI和云计算的数字化浪潮推动芯片/半导体企业的需求热度不减。

在金融细分需求方面,其他金融服务表现尤为突出,主要来自金融科技、财富管理和投资理财领域,三者合计贡献了超七成需求,而传统金融板块需求则主要来自私募基金和头部券商。专业服务需求主要来自律所、咨询和供应链管理企业。咨询板块中,企业管理咨询仍是主力军。深圳强大的供应链管理行业持续推动供应链企业升级搬迁需求的释放。

租赁类型方面,搬迁需求占比稳定在六成以上,其中升级搬迁占比近半,与以往季趋同。受大宗成交带动,扩张需求达到七个季度以来的新高,占比超过两成。从需求规模来看,2,000平方米以下的中小型企业是本季需求的主要来源,占比过半。租户来源方面,本地企业继续以六成以上份额成为市场主力。

在成交区域分布格局中,非核心区域持续发挥主力作用。其成交贡献主要源自西丽片区的新入市项目,以及梅林片区的次新楼宇。与此同时,前海片区依旧保持全市去化量第二的排名。

租金方面,受新增供应持续入市及大型租户回迁总部的影响,以价换量策略持续,部分片区高空置率的项目在季内显着下调租金以吸引租户。当季,全市平均租金环比下跌2.7%,至每月每平方米137.9元,跌幅同环比均有所收窄。

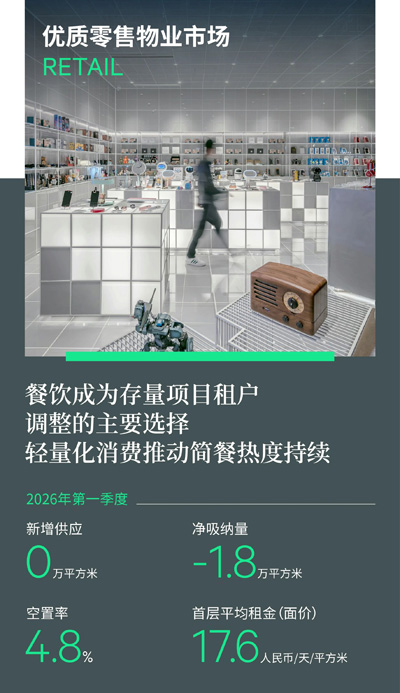

本季全市未有新增供应入市,受部分存量项目年初租户调整影响下,整体市场空置率环比小增0.2个百分点至4.8%,依旧处于低位。

市场需求呈现出“消费降级”与“消费分级”并行的态势。一方面,餐饮消费降级趋势延续,简餐等轻量化餐饮的活跃度远超高端及大型正餐;另一方面,悦己经济持续发力,推动高客单价的美容保健需求保持稳定增长。

本季需求全部源于存量项目的租户调整。餐饮业态成为存量项目吸引客流、优化业态布局的关键选择,以51%的占比成为第一大需求驱动力,比第二大需求的零售业态高出19个百分点。在餐饮细分需求里,简餐以16.5%的占比稳居首位,体现出消费者对高性价比“一人食”轻量化消费的持续追求。季内扩张的简餐品牌分布较为分散,鸡柳大人、吉屋出猪和天怡兴百年蒸饺等品牌表现相对活跃。茶饮热度本季继续上升,成为第二大细分需求,多选址于高品质购物中心。爷爷不泡茶、泰柯茶园和好运椰等品牌活跃度较高,多为外地来深的轻甜型泰茶及椰子类饮品品牌。中餐板块需求稳定,云贵川菜系热度下降,而具备“下饭”和高性价比特点的江西菜热度攀升,“小江溪・江西菜”季内新开5家门店,主打性价比的江浙菜“吴庄”也新开5家。

零售业态需求结构与上季相近,服饰、电子产品和礼品玩具构成三大细分需求。服饰业态仍是租户调整的主力,整体需求占比为11.2%,以国内二线品牌扩张为主。快时尚品牌UR表现较为突出,季内新开4家店铺,Weekend Max Mara、萱子和Nice Rice也较为活跃。国补政策持续发力,使电子产品需求占比保持在5%以上,成为第二大细分需求,本季扩张品牌以DJI大疆、Insta360和OPPO为主。礼品玩具业态与电子产品并列第二大需求,主要贡献来自潮玩、手工艺品及花卉园艺类商家,如花点时间花意、名创优品、谭木匠和泡泡玛特等。

悦己经济与医美消费的不断渗透,带动美容保健业态需求稳定增长,占比环比微升至7.5%,主要需求集中在美甲、美睫和美肤领域。

此外,本季度首店品牌主要集中在壹方城,以餐饮品牌为主,其中不乏华南首店乃至全国旗舰店。

租金方面,大部分存量项目表现平稳,少数位于核心区的高空置或面临激烈竞争的项目,为吸引租户继续小幅下调租金,致使全市平均租金环比下跌0.6%,降至每天每平方米17.6元,不过租金跌幅同比与环比均有所收窄。

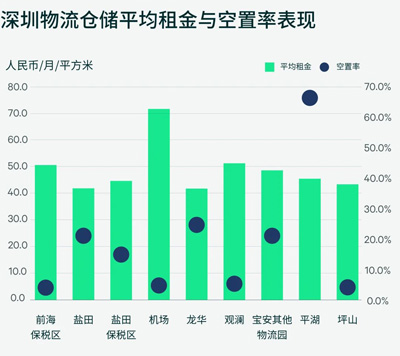

深圳一季度市场新增23.4万平方米供应,项目坐落于宝安区,部分面积已出租予制造业企业。存量市场呈现保税与非保税项目分化态势:盐田保税区部分项目因对美贸易波动,空置率有所上升;福田保税区亦有项目因制造业企业回迁总部而退租。而非保税项目在第三方物流企业扩租带动下,空置率有所改善,其需求主要源自制造业客户。综合作用下,全市当季净吸纳量达1.4万平方米,环比虽有所回落,但同比实现增长。受新增供应影响,季末全市空置率环比上升4.0个百分点至25.9%。

租金层面,受新增供应压力及贸易需求波动双重影响,市场租金持续下行。全市平均租金环比下降2.5%,至每月每平方米45.8元,降幅同比有所扩大。

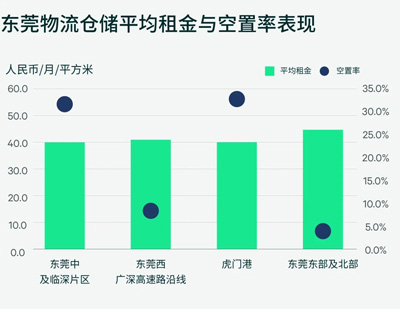

东莞一季度东莞高标仓市场迎来继2024年四季度后的又一供应高峰,3个新项目合计55.6万平方米新增供应入市。需求端呈现分化态势。多数存量项目需求保持稳定,但部分项目因租户迁至惠州,空置率上升。本季新增需求主要由新入市项目拉动,细分来自第三方物流及机器人和3D打印企业。当季全市净吸纳量达7.2万平方米。受大规模新增供应冲击,全市空置率环比上升6.7个百分点至16.2%。

租金方面,新增供应压力及需求增长乏力双重影响下,全市平均租金环比下跌2.6%,至每月每平方米42.2元,跌幅同比走扩。

惠州本季市场无新增供应入市,但需求端呈现显着波动。受头部跨境电商迁回自建库影响,部分项目被完全清退,此外,市场还监测到部分头部电商及制造业企业退租,导致当季净吸纳量为负,整体空置率大幅攀升15.8个百分点至31.1%。与此同时,部分存量项目空置率有所改善,新增需求主要集中于为家电制造企业提供服务的第三方物流板块。

市场需求波动叠加新增需求有限,促使多个业主下调租金以稳定现有租户并吸引新租户。受此影响,全市平均租金环比下跌4.2%,至每月每平方米31.3元,跌幅同比显着扩大。

本季度仅发生两宗大宗交易,总金额达人民币32.3亿元,均由政府下属国有企业完成。两宗交易均采用资产交易形式,涉及一栋甲级办公楼和一栋商务公寓。与上季度相比,成交宗数虽有减少,但交易总额同比大幅增长42.1%;受2025年末交易集中影响,本季度成交总额环比有所回落。

从物业类型看,办公楼交易继续主导市场,成交额达25.3亿元,占市场份额的78.4%。该标的为前海一栋高约220米的超高层甲级办公楼,业主出售旨在加速现金回笼,确保流动性安全。另一宗交易为南山高新园片区一栋在建商务公寓,成交总价7.0亿元,出售方同样因资金流动性需求处置资产,项目预计于年内竣工交付。

交易类型方面,办公楼物业因其价格具备价值增值型投资属性,成为国企买家进行收购的原因之一。而公寓交易则属机会型投资,部分具有明显价格优势或高租金回报的项目投资机会正在逐步显现。

来 源: CBRE世邦魏理仕