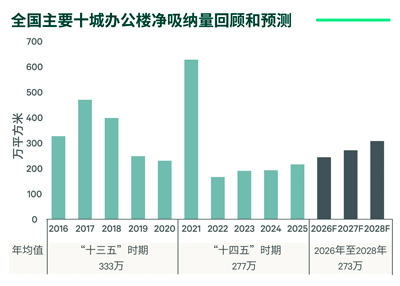

2025年全国主要十城办公楼市场净吸纳量同比提升12%至215万平方米。新设立和扩租交易面积同比分别增长9%和3%,增量交易动能在连续三年衰退后首次回弹,市场底部复苏的信号渐强。

CBRE预计2026年办公楼需求将继续稳步增长,主要十城净吸纳量有望同比上涨10-15%。

中美贸易摩擦阶段性降温,企业谨慎中探求扩张

CBRE《2025年中国办公楼租户调查》显示,近五分之一的受访者暂不确定未来三年办公面积的规划,为2020年以来的最高值,关税战所掀起的全球贸易摩擦升级是主要担忧。

选择“增加办公面积”和“减少办公面积”的租户占比同步下降,而选择“保持不变”的租户占比上涨2个百分点至36%,体现出企业在不确定的宏观环境中“以稳为先”的租赁策略。

CBRE认为,尽管全球经济和地缘政治仍面临诸多挑战,去年下半年以来全球关税格局重新设定的基本完成,尤其是中美在吉隆坡会谈所取得的阶段性成果将对2026年企业在华业务及其房地产策略产生积极影响。

数据来源:世邦魏理仕研究部,2026年2月

在我们2025年的中国办公楼租户调查中,科技互联网、商品与消费服务和金融对未来三年办公空间的扩张意愿最强,净扩张意愿分别达到24%、17%和13%,高于全行业平均的11%。这三大行业在2025年新租交易面积中的占比达到68%。

去年8月国务院出台的《关于深入实施“人工智能+”行动的意见》明确提出到2027年新一代智能终端和智能体应用普及率超过70%;而我们对公开信息的整理分析显示,2025年人工智能相关募资规模同比增加133%。在国家顶层战略和活跃资本流入的共同支持下,我们预计人工智能将带动科技互联网行业在北京、深圳、上海、杭州、成都等科技中心城市继续扩张。

与此同时,2026年开年股指创10年新高、趋于活跃的IPO融资市场以及商业不动产REITs等新业务领域的快速发展有望进一步激发证券基金等金融企业的租赁动能。

消费是另一条我们近年来持续看好的办公楼需求增长主线。天眼查数据显示,2025年健身、医美、养生等消费服务相关企业新注册数量达到113万家。在收入增长和人口老龄化的双重推动下,我们预计医疗、教育、文体娱乐等服务消费企业的租赁需求将持续增长,而各地政府去年以来对商务楼宇更新改造中引入多元经营业态日益支持的态度也将为“服务上楼”提供便利。

数据来源:国家统计局,投融资平台公开数据, 2025年《中国办公楼租户调查》,世邦魏理仕研究部,2026年2月

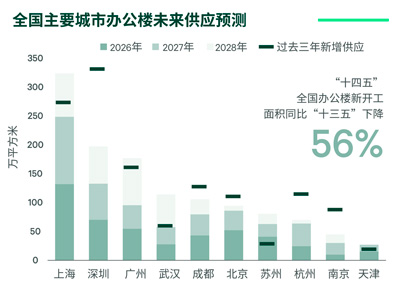

2026年全国十城办公楼新增供应量预计达470万平方米,同比小幅增长7%,2027年和2028年将逐步回落至420万平方米和350万平方米。

对比未来三年和过去三年的供应量可以发现,包括北京、深圳、成都、杭州、南京在内的半数城市新增供应已经过峰。正如我们在《闪烁的转向灯:土地、城市规划与办公楼供应》中所指出,在城市规划调整、房地产开发产能出清、涉办供地退潮和闲置用地收储等因素的共同作用下,办公楼供应中长期回落的趋势已初显端倪。

一线城市中,北京受益于2015年后对主城区内大型商业地产的严格控制,今年迎来最后一轮小高峰后新增供应将显着收敛。基于实地调研中发现的部分项目暂停施工的情况,我们大幅调降了深圳未来三年的供应预测,并将对这些项目是否会调整规划用途保持高度关注。

上海未来两年将迎来徐汇滨江、浦东花木和北滨江等新兴区域的集中交付,2028年后供应水平将大幅回落。广州新增供应中的八成以上将集中于琶洲和国际金融城。

与一线城市仅8%的核心商务区供应占比不同,未来三年二线城市超半数新项目将落位于核心商务区,这将继续推动租户中心化和楼宇升级的需求。2025年,54%的二线城市的新租交易选址核心商务区,同比放大3.6个百分点。

数据来源:世邦魏理仕研究部,2026年2月

2026年市场将延续供大于求的格局,十城办公楼平均租金预计将继续下滑8%左右,大部分城市仍将面临“以价换量”的局面。作为当前唯一的空置率20%以下的市场,加之未来三年新增供应有限,北京办公楼租金降幅将在2026年显着收窄至5%以内;其他三个一线城市短期内的去化压力仍然较大,预计2026年租金跌幅将达到7-10%。

二线城市中,南京因去年巨量供应推升空置率至36%的历史新高,租金跌幅将同比扩大。成都、武汉和杭州均为区域内科创领先型城市,“十五五”核心产业的迸发有利于此类企业去化当地的空置面积,但鉴于三地产业园的巨大存量将与办公楼产生直接竞争,预计2026年租金跌幅仍将达到8%左右。

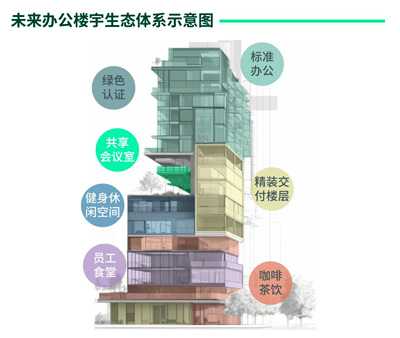

“十五五”期间楼宇老龄化进程加速:至2030年,一线城市30年楼龄以上的办公楼项目预计将超过1,000万平方米,而同时段内新增供应的持续入市和低位的租金将进一步推动租户向高品质新楼的搬迁趋势。

存量改造应聚焦核心配套,办公楼进入深度运营时代

楼宇改造提升是老旧项目提升市场竞争力的必要措施。从CBRE 《2025年中国区办公楼租户调查》所反映的租户选址趋势来看,我们建议除机电设备更新外,项目改造提升应围绕餐饮、停车等租户办公场景的核心需求。与此同时,“3060”目标第一阶段碳达峰时点的逐步临近,楼宇绿色认证的必要性也将不断提升。

值得指出的是,无论是共享空间、精装楼层还是员工食堂,相比空间的改造,更需要业主通过内化或者与外部机构合作对运营服务能力的进行升级。深度运营能力将成为“十五五”时期办公楼资产表现的关键因素。

数据来源:世邦魏理仕研究部,2026年2月

来 源:CBRE世邦魏理仕

编 辑:liuy