2025年,在外部不确定性仍存与国内需求温和修复并行的背景下,跨境电商、出海配套服务、人工智能及游戏产业等新动能在广州加速集聚,推动商业地产需求在分化中重塑。2026年,随着各业态的供需关系与价值逻辑系统性重塑,资产将聚焦核心赛道、深耕运营效率、拥抱生态协同。

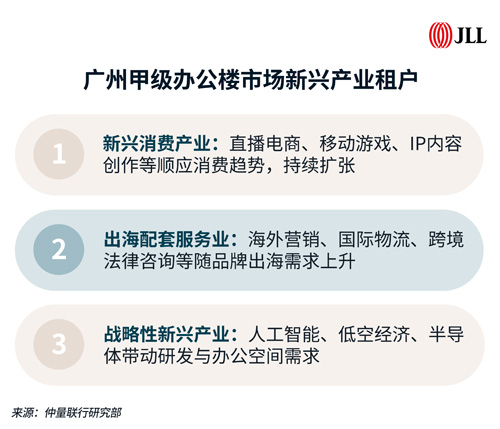

2025年,广州甲级办公楼市场在历史性供应高峰(新增供应约73.9万平方米)中持续深度调整。尽管全年净吸纳量达40万平方米,同比显着增长34%,但空置率仍同比上升2.0个百分点至22.9%,租金同比下跌9.7%,反映出整体供需压力依然显着。市场修复呈现出鲜明的结构性特征:以人工智能、数字内容、出海服务等为代表的新兴行业成长为租赁市场的重要驱动力,其扩张与升级需求正引领市场走向片区企稳与品质升级的新阶段。

供应高压与需求分化并存

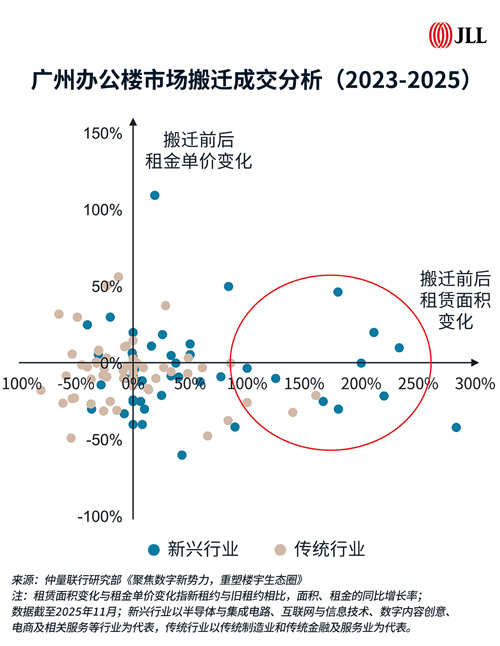

在新增供应集中入市的背景下,市场整体供过于求,租户议价能力增强,导致租金水平承压下行。需求端呈现分化,约90%的净吸纳量为企业自用需求,显示租赁市场的扩张型需求仍显审慎。

新兴行业借势升级空间品质

在租金回调窗口期,新兴行业正以更具竞争力的成本,入驻服务更优、产品标准更高的甲级项目。过去三年中,70%面积大增的搬迁案例来自新兴行业,且其对高品质的办公载体具备明确而切实可行的升级诉求。

市场步入修复通道

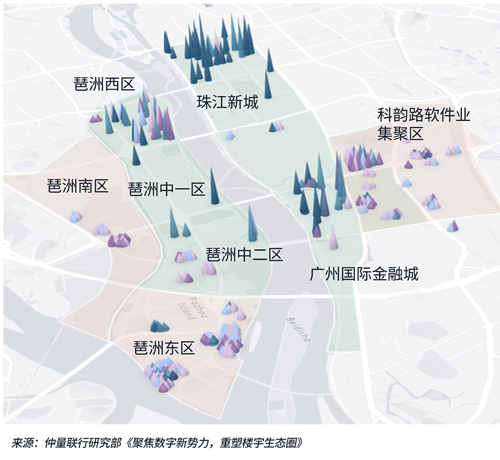

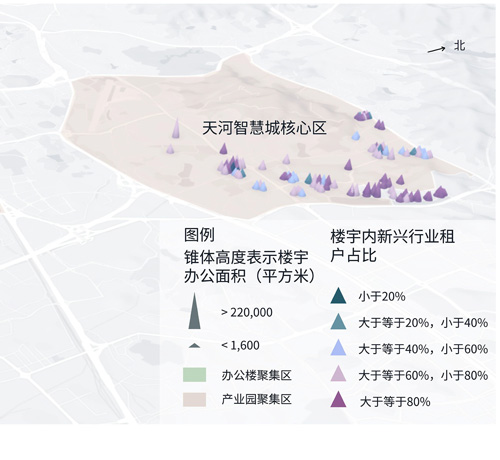

市场正分片区逐步企稳,迈向供需再平衡。以人工智能、游戏等为代表的新兴行业是核心驱动力,全年贡献了约40%的新增租赁面积,其需求高度集中于琶洲、广州国际金融城等规划能级高、产业导向明确的新兴商务区,带动这些片区率先修复。

展望2026年,广州办公楼市场预计将迎来约80万平方米的新增供应,供需结构性矛盾短期内难以根本缓解,租金与空置率仍将承压。然而,市场的内生增长动能正在积蓄:

新兴产业需求深化

随着人工智能商业化、游戏电竞、直播电商等本地优势产业生态的加速成熟与集聚,其带来的办公升级与扩张需求将持续释放,成为支撑市场去化的核心力量。

片区发展持续分化

市场将加速向“多中心、专业化、产城融合"的格局纵深演进。产业导向明确的琶洲西区、广州国际金融城等新兴商务区,凭借其产业集聚效应和较高的性价比,对新兴企业的吸引力将进一步增强。

业主运营提质增效

越来越多项目聚焦空间体验升级,紧扣新兴产业的典型业务场景与员工的实际诉求,精准配置定制化服务模块,切实助力企业提升运营效率与团队活力,从而夯实办公资产的长期竞争力。

2025年广州消费市场复苏稳健,全年社会消费品零售总额同比增长5.5%,连续第五年突破万亿元规模。全运会带来的赛事经济效应尤为突出,文旅消费全年规模近3,800亿元,同比增长约7%,成为拉动内需的重要引擎。在这一背景下,广州零售物业市场展现出稳健韧性与结构性升级的双重特征。

空间格局与业态能级同步升级

次级商圈加速成熟,首店经济与文商旅融合已由点状突破迈向体系化发展。2021年至2025年10月,广州累计引入各类品牌首店近1,800家,成为城市商业竞争力的核心支撑。

热点业态引领增量吸纳

在整体消费温和修复背景下,租户策略更趋场景化与体验导向,户外运动、潮玩娱乐、特色餐饮等体验类业态持续领跑新增需求。业态结构调整叠加经营压力影响下,整体租金同比下降8.9%。

零售市场步入高质量增长通道

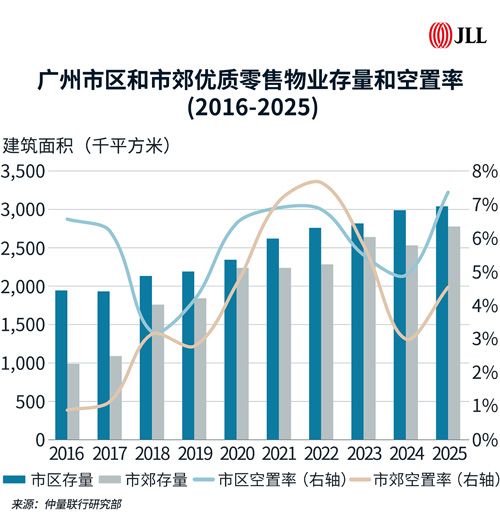

2025年共有四个新项目相继开业,包括聚龙湾太古里一期、K11 Select等由头部开发商打造的标杆性商业体,标志着高端商业供应在经历多年结构性短缺后迎来增量供给新阶段。截至年底,全市优质零售物业总存量达596万平方米,空置率稳定在5.9%的温和水平,市场步入“重品质、强运营”的新阶段。

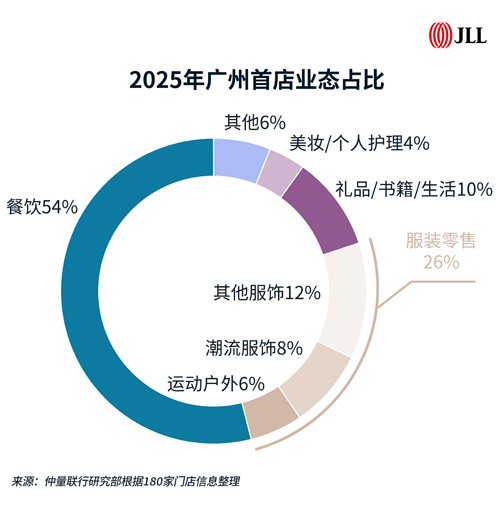

为顺应消费者行为的演变,广州零售市场持续推动商业创新与品牌迭代。值得注意的是,餐饮业态为全年新开首店“主力”,占比超50%,且在品类和风味上愈发多元;服装零售业态以26%的占比位居第二。

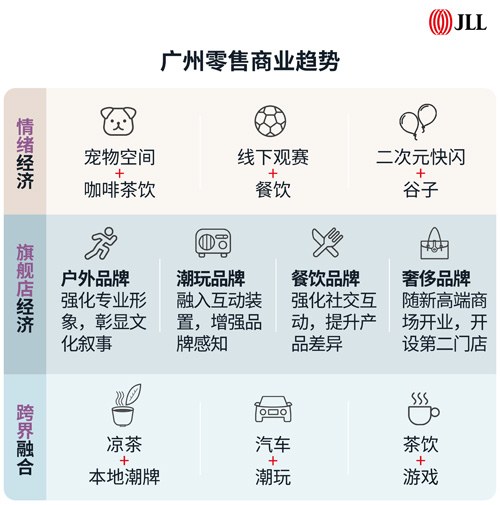

2026年,广州零售市场在政策支持与消费升级双重驱动下,展现出结构性复苏的积极态势。情绪价值驱动的消费趋势将深化,体验型、主题化、强互动的新业态将持续涌现。“体育+文旅+商业”融合趋势加速,大型赛事、演唱会及电影节等文体活动持续释放流量效应。依托本地雄厚的游戏、动漫与电竞产业基础,广州助力传统商圈向沉浸式、社交化体验空间转型。

从租赁需求端来看,随着业态融合持续深化,时尚服饰与潮流玩具、宠物经济与轻餐饮等跨界组合加速落地,逐步成为购物中心优化租户结构、提升客流转化的重要抓手。

新兴商圈如白鹅潭、广州国际金融城等将加速成型,白鹅潭万象城、君超广场在内的重点新项目入市将推动全市零售物业空间格局向多核化、差异化演进升级。

2025年,华南物流地产市场在消费复苏与电商活跃的支撑下,需求端保持韧性。跨境电商在动态调整中趋于审慎,但头部企业仍是市场租赁主力,约贡献全年净吸纳量的50%。同时,国内电商、即时零售及第三方物流租赁需求持续发力,推动全年净吸纳量领跑全国。

结构性需求支撑基本盘

国内电商与第三方物流企业逐步成为主力租户,跨境电商扩张节奏放缓,华南五市全年净吸纳量约268万平方米,居全国前列。

供给高位加剧竞争压力

全年新增供应创历史新高,短期内去化承压,推动租金下行与租约条件优化,租户议价能力显着增强。

市场进入成本优化窗口期

在高供应与温和需求并存背景下,优质租户利用窗口期积极进行仓储网络整合与租约优化,加速仓储体系提质增效。

2025年,得益于宏观边际改善及消费活力的释放,华南地区线上消费与即时零售保持活跃,有效带动全省快递业务规模持续扩张,支撑物流地产租赁需求稳步释放。

在需求端,主流电商平台、即时零售及第三方物流企业为核心租户群体,其中大型租户更强调成本管控与仓网优化,通过跨城市整合提升履约效率;受战略调整等因素影响,部分跨境电商在华南仓储扩张趋于审慎,新增需求放缓。

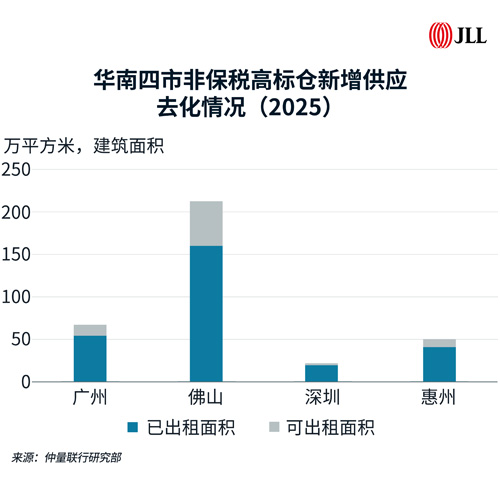

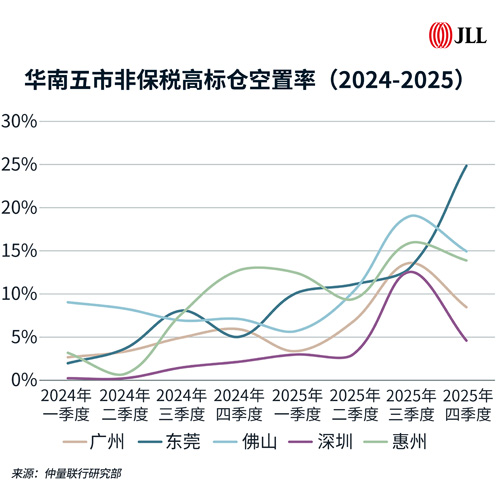

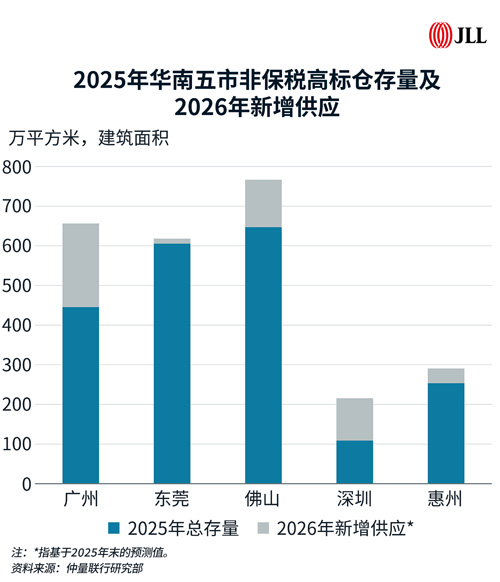

在供应端,华南五市全年非保税高标仓新增约487万平方米,创历史新高。短期供给集中入市推动整体空置率上行,部分供给较大的子市场去化滞后,空置压力突出。

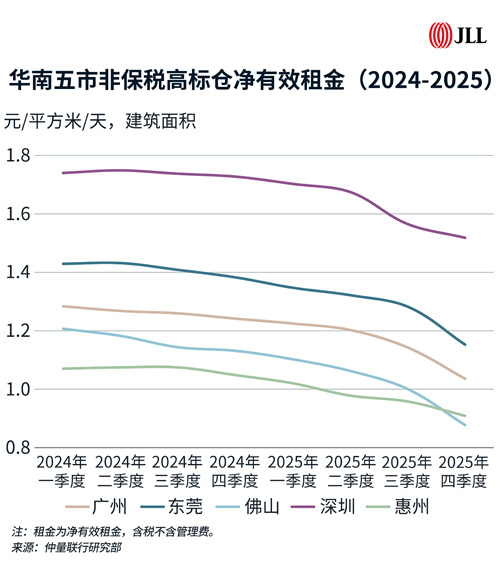

供需错配下,租户决策更趋理性审慎,业主普遍通过下调报价、延长免租期等方式促进去化,优质租户则借市场窗口期优化租约结构以锁定更优成本。受此影响,全年华南市场多数城市租金跌幅超10%,且下半年下行速度有所加快。

展望2026年,随着扩内需政策深化以及线上线下消费场景加速融合,即时零售与生鲜电商将持续释放仓储需求。供应预计仍处高位,空置率压力犹存。租金整体承压,但不同区位子市场将出现需求流动与租金分化,租户迎来优化布局窗口期。

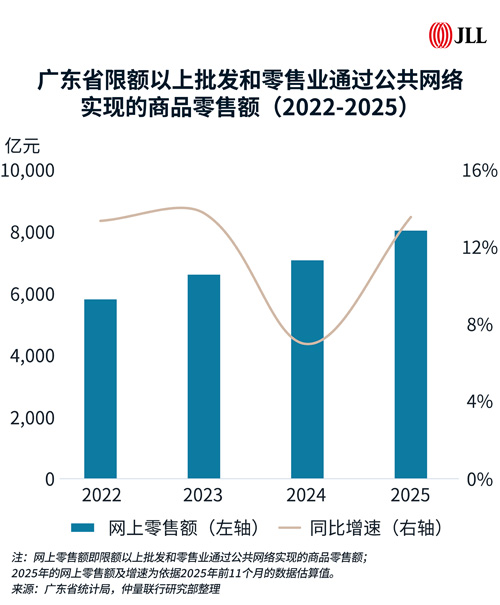

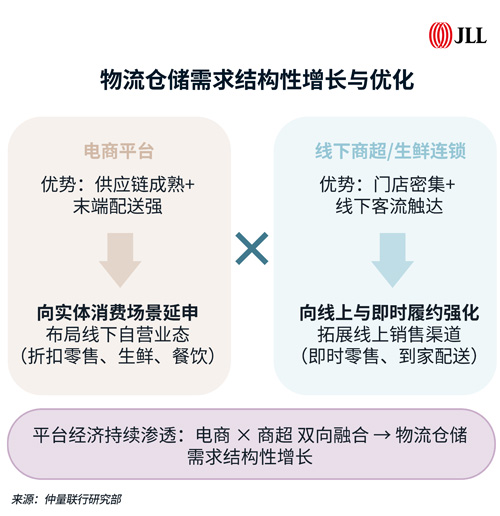

2026年,华南消费动能与电商生态仍具韧性,广东快递业务量常年居全国首位,叠加网购与即时零售渗透提升、国补政策延续并优化,第三方物流与国内电商的需求预计保持稳健。

需求增长点将聚焦商超电商新业态融合:电商平台加速向实体消费场景延伸,布局多元自营业态;连锁商超则积极构建线上渠道,发展即时配送。这一趋势将催生更多城配仓储需求,为市场提供长期韧性支撑。

供应端预计仍将维持高位,广深莞佛四城2026年新增供应预计均超100万平方米。项目间竞争将进一步加剧,租金仍面临下调压力,续租议价空间或将扩大。预计市场将出现明显分化,潜在需求或将围绕“性价比”更灵活地在市场间配置。

来 源: 仲量联行JLL