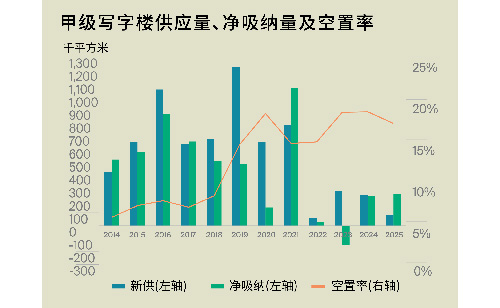

2025年全年北京甲级写字楼新增供应面积83,000平方米,较2024年大幅减少71%。截至年底,全市甲级写字楼总存量达1,265.2万平方米。裕阜商务中心作为本季度海淀区唯一入市新项目,为市场带来53,000平方米的新供面积。整体而言,2025年北京甲级写字楼新增供应有限。

“2025年全年北京甲级写字楼市场需求呈现“区域集中、行业稳固、内资主导”的特征。中央商务区为成交最活跃子市场,占比稳定在30%-37%之间,金融街、燕莎、中关村等子市场逐步形成第二梯队,全年占比抬升至9%-12%。行业维度上TMT、金融、专业服务构成稳定的需求“铁三角”,三者合计占比全年超70%。其中科技行业持续领跑,金融与专业服务需求保持平稳。租户属性方面内资企业主导地位不断强化,且在搬迁、新租等业务中占据绝对多数,外资需求占比持续收缩。2025年北京甲级写字楼全年净吸纳量达24.49万平方米,较2024年的22.95万平方米实现增长,显示市场需求规模较上年有所扩大。”

当前多个子市场需求复苏节奏加快,成为拉动整体市场回暖的关键力量。金融街作为金融机构集聚核心,需求保持稳定增长:中国进出口银行在凯晨世贸中心扩租17,000平方米,用于提升总部办公布局;厦门国际银行也在泰康国际大厦新租10,800平方米,进一步巩固区域金融业态集聚效应。中央商务区同样成交活跃,国泰海通证券在金益大厦完成15,000平方米的整合布局;佳能(中国)有限公司则在中国人寿金融中心续租13,800平方米。中关村子市场中,字节跳动在鼎好大厦完成约10,000平方米新租。这些子市场的活跃需求,既反映出金融、企业服务类企业对办公品质升级与区位战略优化的诉求,也体现出企业为增强核心竞争力,对优质办公资源的持续布局。

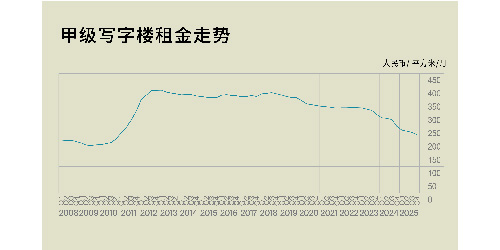

北京甲级写字楼市场整体租金水平仍处于下行周期,全市平均租金降至每月每平方米人民币219.7元,环比下降3.9%,同比下降12.7%。

“业主为应对市场竞争、留住租户并吸引新增需求,仍普遍以调低租金为主,同时搭配延长免租期、定制化装修等激励方案,以价换量态势未完全扭转。”

燕莎受周边区域需求分流、企业办公面积收缩影响,租金下跌,尽管空置率环比略有回落但仍处于相对高位,物业升级乏力进一步削弱其吸引力。CBD租金下行但需求稳定支撑去化,2026年供应高峰将加剧后续压力。东二环因楼宇老旧、企业外迁,供需失衡加剧,租金调整滞后。金融街租金保持高位,但国央企迁回自持写字楼带来去化压力。中关村子市场租金波动最小,2025年四季度环比降幅仅2.5%,明显小于全市平均水平,显示出较强的抗跌性。主要原因是科技企业持续扩张,带动了该区域的办公需求。亚奥受望京分流影响,租金处于长期下行趋势中,部分企业完成续租,且一些科技企业的搬迁及新租需求,填补了部分空置,暂时减缓了租金下行速度;望京-酒仙桥延续下跌趋势,随着2026年太古坊新项目的落地,该项目不仅会分流区域内的优质租户资源,还将带动板块整体的产品标准升级,最终推动子市场写字楼市场的竞争格局迎来调整。丽泽凭借完善的配套与突出的性价比持续吸引企业入驻,板块需求保持增长态势,租金虽较上季度有所下调,但跌幅趋于平稳,未出现加速下滑的情况。更值得关注的是,亦庄子市场成为全市唯一租金正增长的区域。2025年第四季度其租金环比上涨2.2%至每月每平方米人民币84.4元,同比增长1.6%。租金逆势上涨的原因主要是商业航天、新能源汽车等战略性新兴产业的落地,带动乙级转甲级的升级需求释放,叠加物业品质提升,形成逆势增长的独特态势。2025年第四季度,北京甲级写字楼投资市场延续国内资本主导格局,资金投向与核心区位优质商办资产的价值属性高度契合。

月4日,北京扬子江置业有限公司(扬子江药业集团全资子公司)以人民币22.54亿元的底价收购北京世茂大厦综合体项目,成交价为评估值的7折,通过京东司法拍卖平台成交,是近期北京商办法拍的标杆案例。该项目建筑面积约为70,174.9平方米,位于朝阳区核心地段。医药龙头企业进军核心区商办,体现了大健康企业对于核心区写字楼的需求变化和配置偏好。北京花径教育也在2025年下半年以约人民币4亿元的价格整体购置E_ZIKOO智慧谷2号楼独栋写字楼,该项目建筑面积9,516平方米,地处中关村科学城北区永丰产业基地核心位置,隶属海淀北部新产业高地。此笔交易是2025年比较典型的北京民企自用型购置案例。