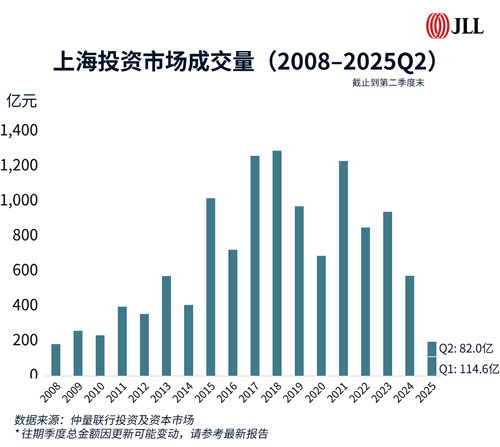

近日,仲量联行发布2025年第二季度上海商业地产投资市场报告。二季度,上海商业地产市场共录得23宗资产交易,总成交金额达82亿元人民币,交易活跃度方面,成交宗数环比小幅回落4%。

从交易规模来看,单体成交规模持续缩小。二季度单体项目平均成交金额为3.6亿元,较2024年全年均值(5.6亿元)及2025年第一季度(4.8亿元)进一步缩小。成交金额在1至3亿元规模区间的交易占成交宗数的61%,表明市场对中小体量资产的配置偏好持续强化。

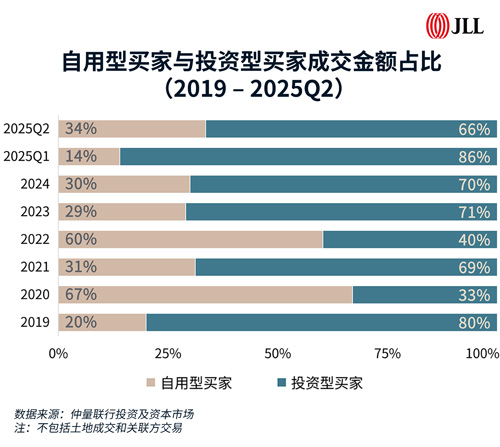

从投资者结构来看,高净值人士和内资企业持续活跃。他们以88%的贡献率主导二季度大宗交易市场,持续加码具备稳定现金流的商业资产,尤其是高出租率的小型商业项目。

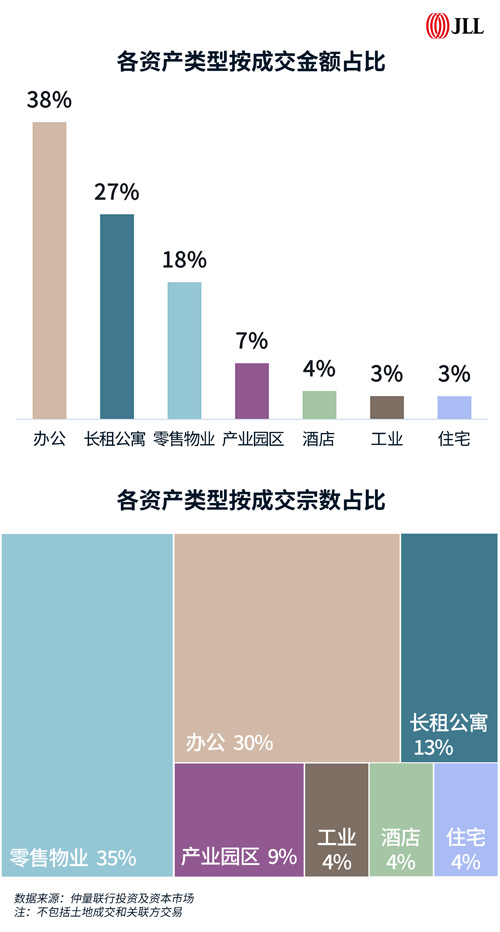

二季度,上海商业地产资本市场呈现多元化投资趋势。从成交金额而言,办公资产以38%的占比居于首位;长租公寓及零售物业板块表现亮眼,值得注意的是,零售物业以35%的成交宗数占比成为二季度最活跃的板块之一。整体来看,总价1-3亿元、交易周期短的小型商业资产尤其受到市场青睐,反映出投资者对消费复苏预期的持续强化。

办公资产以38%的成交金额占比重回榜首,再次彰显其在投资者资产配置中的核心地位。市场呈现多元化投资格局:特殊机构积极布局满足自用需求,内资企业持续释放购置需求,同时高净值人士和机构投资者加大配置力度。核心区域的办公资产持续受到追捧,绝大多数成交集中在上海内环内,充分反映出市场对优质办公物业稳定价值和长期潜力的认可。

长租公寓板块以27%的成交金额占比位居市场第二,展现出强劲的发展动能,内资企业和高净值人士持续加大布局力度。二季度最显着的变化是成交单价明显提升,且交易集中在上海中环以内的核心区域,优质项目的价值获得广泛认可,反映出投资者对长租公寓长期稳定收益的信心。

零售物业市场持续活跃,在二季度以35%的成交宗数占比成为最活跃的资产类别。高净值人士引领零售物业交易市场,内资企业买家也积极参与布局。其中,中小规模的街铺类商业项目尤其受投资者青睐,这一趋势既反映了投资者对商业资产长期价值的认可,也显示出市场对灵活型商业资产的偏好正在形成。

产业园区受租赁需求持续低迷的影响,承受较大压力。但在本季度成功交易的物业项目现金流表现出显着稳定性。成交标的物主要分布于张江、周浦和青浦。充分展示了上海产业园区发展的多元化布局。

工业及物流地产大宗交易领域持续面临承压态势,成交相对谨慎,在二季度仅录得一宗交易。但伴随着市场环境逐步回暖,该领域或将释放更多需求,迎来积极转变。此类资产的需求增长与上海产业升级战略紧密相关,但需注意的是,区位条件与地方政策仍是影响交易决策的核心要素。市场参与者需综合评估资产适配性与长期政策导向,以把握投资机会。

酒店资产占二季度成交金额中的4%,尽管整体交易规模环比调整,但市场对优质资产特别是核心区位项目的兴趣增强。总价5亿以内的小体量项目更受高净值人士和私有企业主青睐。投资者正积极寻求通过资产改造和运营提升来挖掘存量酒店价值,这些项目凭借稳定的现金流预期和增值潜力,正成为投资者的重要配置选择。

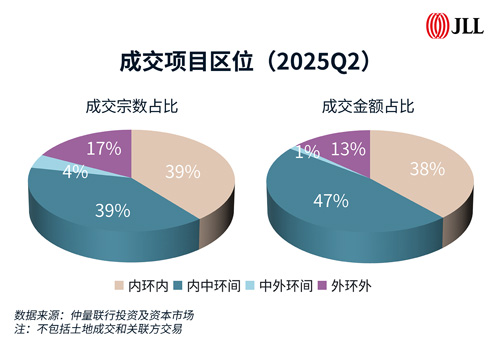

从需求结构来看,投资性需求占比达66%,虽环比小幅回落,但专业投资者的稳定参与印证了市场长期向好的基本面。从区域分布来看,中环内项目贡献了85%的成交金额和78%的成交宗数,核心区域资产集聚效应显著。

来 源: 仲量联行投资纵横

编 辑:liuy