回望2025年,广州市经济运行延续“稳”的态势,服务业支撑作用持续发挥。但当前市场供给侧的结构性问题仍待解决,需求端增长的新动能依旧不足,经济稳中提质的基础有待提升。

01 新增需求保持在常态化水平

四季度,广州甲级写字楼市场租赁需求较上季度有所回暖,净吸纳录得约8.0万平方米。2025年,广州甲级写字楼净吸纳录得近28万平方米,涵盖约8万平方米业主自用面积去化,整体市场去化高于去年水平。新兴市场去化占比全市约90%,延续去年发展势头,继续成为2025年楼宇去化主阵地。

02 主要需求行业

2025年,以游戏和互联网平台为代表的互联网科技类企业成为广州写字楼稳定的租赁需求来源,但与去年同期相比,其租赁面积占比出现下降。

03 广州国际金融城全年供应充沛

2025年广州市楼宇供应压力不减,全年市场迎来7个项目入市,共计约50万平方米,推升全市甲级写字楼存量至780万平方米。尽管个别项目延期入市,但整体市场供大于求基本面并未扭转。国际金融城为今年楼宇供应集中区域,其供应量占比全市约80%。

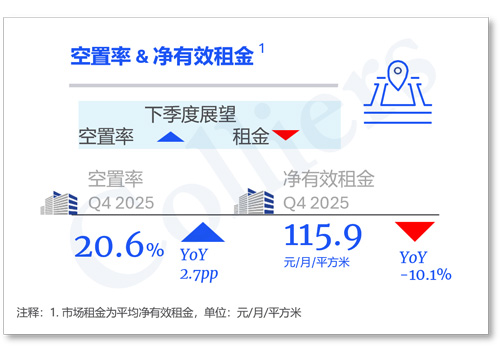

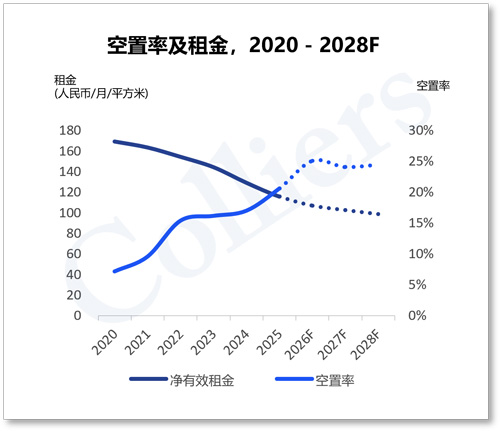

04 空置率持续上升,租金继续承压

受新增供应影响,2025年广州写字楼空置率延续上升趋势。全年楼宇空置率上升2.7个百分点至20.6%。成熟市场整体租赁表现依旧保持平静,珠江新城受部分租户搬迁影响,空置率录得同比上升。

截至2025年四季度末,广州全市甲级写字楼净有效租金录得115.9元每月每平方米,环比下降1.2%,同比下降10.1%,全年租金降幅与去年保持持平。

未来展望

近3年,广州市楼宇间租户流动性在逐年下降,究其原因除了企业对扩租保持谨慎外,业主方也会提出更灵活的租赁条款以便留住优质的存量租户。

2026年,全市将保持高供应态势,全年预计有8个项目超80万平方米供应会进入市场,其中琶洲供应占比约60%。在2026年市场维持高供应以及需求保持常态化的背景下,预计全年空置率将在当前水平继续上升约3.0-4.0个百分点,持续空置压力大概率会促使业主保持灵活的租赁策略,短期内租金预计将继续承压。

来 源:高力国际

编 辑:liuy