����2026����Ϊ ��ʮ���塱 ����֮�꣬ȫ�������ͷŵ������ź�ê���й����÷�չ�º���GDP����Ŀ���״λ���4.5%-5%��5%�������䣬��һ��ʵ�趨��Ϊ2030��GDP����Ŀ�����η�չ������Ҳ���ȫ�ò�ȷ�������й���������������ת�͵������˹��������롰���ܾ��á����ġ������������ɷ�չ���ߣ����ӷ��ز������������������������ƶ���ҵ�ز��������ʽ��ů��ӭ�����������������չ�����Ľṹ�Ի�������AI�˳��Ͳ�ҵ�����п�����չ�����ڡ�

����01 GDPĿ���״ε���5%��ʵ�����������������������·�չ��

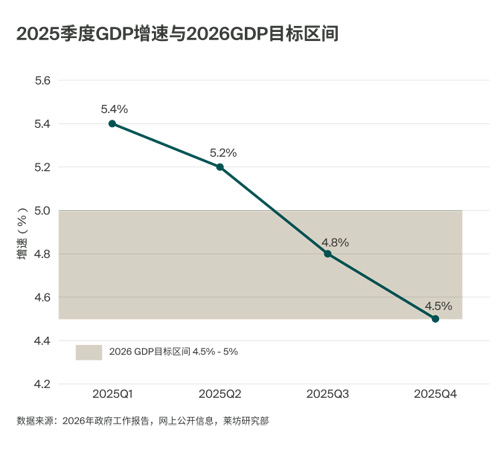

����2026�������������潫ȫ�꾭������Ŀ���趨Ϊ4.5%-5%��ϵ�״ν�GDP���Ŀ�껮����5%���£������Ǽ����ʵ�볤�ڵ���ʵ�����������й��������������չת�͵���ȷ�źš�����ʽ������ϵ�һĿ�꣬��Ϊ�Ⱦ�ҵ����Ԥ��ê������ҲΪ���ṹ���������������߿ռ䣬���ν�2030��GDP����Ŀ�꣬Ϊ��ʮ���塱�滮��ض����Ƚ�������

2025��GDP�������ٴ�һ����5.4%�������ļ���4.5%������ȫ���Դ治ȷ���ԣ��й����������ṹת�ؼ��ڣ��˴������趨���Ǽ����١������Ƿ����������ž�ģʽ��ת�����ѡ�����������������Ͷ����������������������������Ҳ��ζ����ҵ�ز��������о�������ʵ�������ů�������ת�ͷ���н��²�ҵ�����������١�����������չ��������������

����02 �����������淢����������+����������+����Ͷ��ȫ��ǣ����ҵ�ز�����

����2026���й���������ת�͵ĺ��������Ǽ�������ѡ��������������߶����졢�뵼�塢�˹����ܣ�������Ͷ��Ϊ����������棬����Эͬ�������Ӳ�ͬά��Ϊ��ҵ�ز��������컯������֧�ţ�����ҵ�ز��Ŀռ�����ӡ��������š�����ת��������������

���Ѷ��Ǿ�������������ץ�֣�����������������Ը������ֱ�Ӵ���������Ȧ������������ʽ��ҵ����������ͬʱ�������������������ۡ�������ҵ̬������ҵ�ز��Ŀռ���ơ���Ӫ����ͳ��������������Ҫ���ƴ�ͳ��ҵ���������죬��Ϊ��ҵ�ز�ȥ��桢��Ʒ�ʵ���Ҫ������

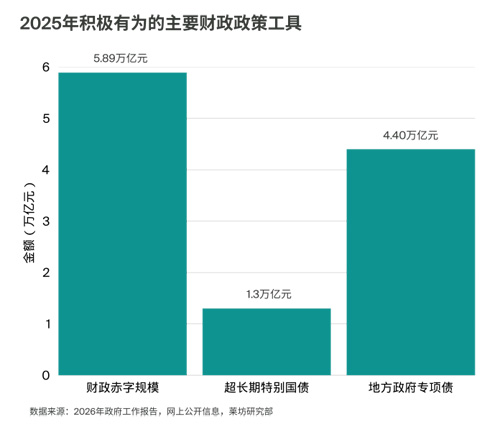

��������Ͷ�ʶ����л��������е��ã�2026�����������4%�����ֹ�ģ�����5.89����Ԫ���������ر��ծ�����1.3����Ԫ���ط�����ר��ծ�����4.4����Ԫ�������ʽ����� ����ˮ���ࡱ����Ͷ���»������Ƚ���������������ֱ�Ӵ�����ҵ�����з��칫�ȿռ������ƶ����ij���Ƭ���������Ч�ʲ�������Ϊ��ҵ�ز��������������������ȷ����

������������������Ϊ��������ĺ��ģ����˹����ܡ��߶����졢�뵼��Ϊ���ķ���Ϊǣ����ҵ�ز������ع�����ؼ��������������˹����ܵ�ȫ�沼�֣�����ҵ�ز�ӭ��ȫ�µ����������㡣

����03 AI�״�д�롰���ܾ��á�OPC������أ�AI����ҵ�ز���������˶�ȫ��ҵ������

�����������ܹ�ע�����˹����ܣ�AI���״α����롰�������ܾ�������̬������������������ȷ��ʮ���塱ĩAI��ز�ҵ��ģͻ�������10����Ԫ��2026���й�AI���IJ�ҵ��ģԤ�Ƴ������8,000��Ԫ��ȫ��Ƽ���ͷAI����ʱ�֧��ͬ�ȴ���63%�������־��õ����ܾ��ã�AI����ֻ�Ǽ������ߣ������ع���ҵ��ϵ����������Ч�ʵĺ��ı��������Ӹ������ת��Ϊʵ���̰������˶�ȫ��ҵ���ռ�����������ͬʱ���ط���̨��OPC���߾۽�AI���ܡ�һ�˹�˾����ҵ�����������ռ�ȶ���ṩ֧�֣��Ƚ��AI��ҵ��ҵ���⣬�ִ����¸�λ��ҵ̬��ֱ������д��¥ȥ��档AI��ҵ�ķ�չ�����㷨�з�������֧�ŵ�������Эͬ��չ���������ġ��з��칫��ȫ��ҵ���ռ�����ȫ�汬������Ϊ��ҵ�ز���ȷ������������ ��

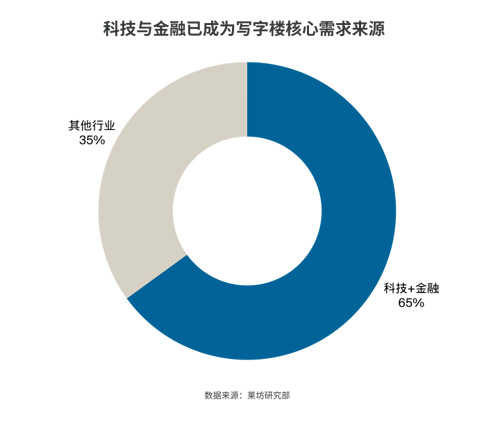

�������ص��������������AI�칫�����ѳʿ�������̬�ƣ��Ϻ�TMT��ҵ������35%����AI��ҵ������������AI�������ռ�Ⱦ���23%���Ƽ�ҵ�����ҵ�ϼ���ռд��¥���ɽ���65%����Ϊд��¥����ĺ�����Դ��AI�����IJ�ҵ���ţ������������з��칫�����б�������д��¥�г�����ṹ���ֻ����½Ρ�

����04 AI������ҵ�ز�������·������ռ�������

�����˹����ܶ���ҵ�ز������ܣ����Ǽ��������ӣ����Ǵ��������ṹ��ҵ̬����ά�ȣ�����д��ҵ�ز��Ŀռ������γ����������Ĵ�����·���þ߱���ҵЭͬ��Ʒ�����������������������ʲ���Ϊ�г����ı�ġ�

������·һ����ҵ�����������Ľ���Ϊ��ֱ�������ߣ��ʲ��������ع���

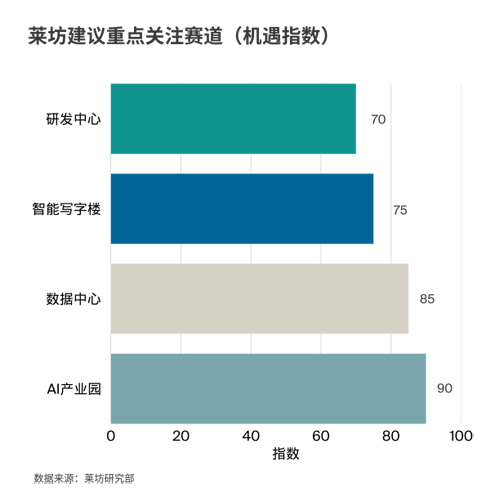

����ȫ��һ�廯���������衢�����ģ���㼯Ⱥ�����Эͬ�»��������ƶ��������ġ�����������������ҵ���ۡ����������ص��עAI��ҵ���������ģ�����ָ���ֱ�ﵽ90��85����Ͷ���߶��ԣ������ʲ��������Ǵ�ͳ�ִ���ҵ��ҵ�ļ��ƣ�����ҪΧ�Ƶ�������������������������������ҵЭͬ�������¶��ۡ�δ���߱�����֧�֡���Դ���Ϻ���ͷ��ҵ�������������������γ��µIJ�ҵ�ز��ߵء�

������·����AI��ҵ�������ڸ�дд��¥����ṹ����Ʒ��¥��ɿ������ġ�

������ǰ�Ƽ�ҵ�����ҵ�ϼ���ռд��¥���ɽ���65%����Ϊ�칫����ĺ�����Դ������ζ�ţ��칫�г����ǡ�ȫ�������������ǽ������Էֻ��Σ��ܹ��н��з����㷨����Ʒ���ʱ���������ĸ�Ʒ��¥���������Ӯ�г�ƽ������֮��ȱ����ҵ���롢��Ʒ�ϻ�����Ӫ�����������Ŀ����������ѹ��

������·�������Ͽռ�����������ҵ�ز����롰�������������ʱ����

���������ն˺ͻ����˵���ҵ̬�������ҵ�ز�����ӵ�һ�칫��һ�����쵽��չʾ+�з�+����+�������ĸ��Ͽռ䡣������������Դ������AI�ֻ�/���ԡ������˵Ȳ�Ʒ�߶������������顢������֤��Ӧ��Эͬ����˲�����Ҫ�칫�ռ䣬Ҳ��Ҫչʾ���ġ�ʵ���ҡ����з���ҵ�����ײִ�����ҵ���Ϳ�������˵����ȥ����һҵ̬�����ʲ���������̵ķ�ʽ�������������¾�����ҵ����δ������Ҫ�ԡ�����������������ǡ�������⡱�������Ʒ��

����05 ���ھ�+������ܲ��ִ���ҵ�ز���չ�¸��

����2026�꾭�÷�չ����һ��Ҫ�����Ǽ�ַ��ھ��������ڹ�ʣ����ͨ������Ͷ�ʽ��в��֣���һ�������������ڷ����ij�����Ƥ����Ĺ۵�߶����ϣ�ҲΪ��ҵ�ز���ҵ�����µķ�չ��֡�

�����������й�����ϯ��ȫ��: ��ɫ���ܵز����У�����ȫ������������˳���ר�ⱨ��

�������ڲ��棬���ھ���ζ�Ÿ���ˮƽ�ظ����裬�ƶ���ҵ��߶˻������ܻ������ۻ���չ����ҵ�ز�Ҳ����֮���äĿ�õء��ַſ������ľ�ģʽ��ת����ϸ����ƥ���ҵ�����������ص�Χ��AI���߶�������������������������ʲ���������Ӫ��������棬���ڹ�ʣ���ܵĺ��Ⲽ�֣��������羳��ҵ���������̰����ס�������ʩ�������������Ϊ��ҵ�ز���ҵ�Ĺ��ʻ������ṩ�»�����ʵ�ִӡ����ڴ�������������ȫ���������֡���ת�͡�

����06 �г�����ѹ�����ֻ��Ѿ��dz�����

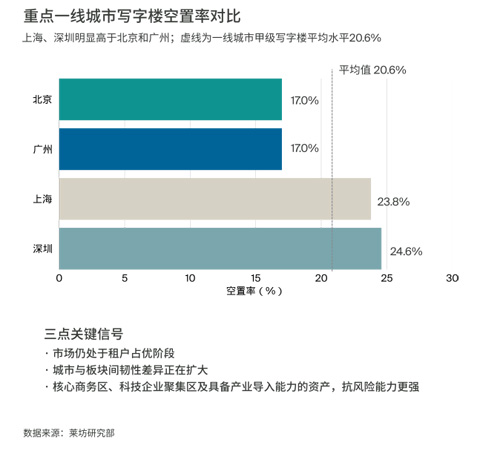

��Ȼ�����Ტ����������г��֣���ǰ��ҵ�ز��г������ٲ�Сѹ����ȫ���ص���м�д��¥�������ѳ���25%�����߳����ձ����һ�߳��С�2025����ļ���һ�߳��м�д��¥ƽ��������Ϊ20.6%��ƽ�����Ϊÿƽ����ÿ�������167.0Ԫ�������µ�11.9%���ӳ��п����������ݿ�����ԼΪ17.0%���Ϻ�Լ23.8%������Լ24.6%�������������г��Դ����⻧ռ�ŽΣ����������������Բ����������������������Ƽ���ҵ�ۼ����;߱���ҵ�����������ʲ����������������Ը�ǿ��

����07 �������ʾ��������������ȫ�淴������Ҫ

������ˣ�����ҵ�ز������߶��ԣ�2026��Ĺؼ��ʲ��ǡ����ǡ������ǡ��ṹ����������������ҵ�������⻧������Ҫ�ӳ��С��ʲ��Ͳ������������������Ӳ��ַ���ѡ���У�Ҫ���ȹ�ע���������ǡ����۰Ĵ������ͳ����������Ƽ���ҵ��Ⱥ��ѡ�ʲ���ҪΧ���������ġ�AI��ҵ�����ܻ��칫¥���з����ĵ��ܹ��н��¾����⻧�������ҵչ����ѡ���ԣ���Ҫ˳Ӧ�⻧�г����ṩ������Լ�����ƻ�װ�ޡ���ɫ�ǻ�¥������ǿ����Ӫ������δ����Ӯ�ң�δ����ӵ�����������ˣ����Ǹ��翴����ҵǨ�Ʒ�����ƥ��ͻ�������ˡ�

����2026�������ͷų����ź��Ѿ�ʮ����ȷ���������������������������AI�������������������ڼ������ܿռ�����д��¥�г����ԣ�����ζ�Ż��������ƽ���ֲ���ȫ���ů��������������ΪΧ���ص���С��ص��ҵ���ص�Ƭ�����ص��ʲ�չ���Ľṹ���»��ᡣ˭��˳Ӧ���ܾ������ƣ��ṩ������������Ŀռ��Ʒ�����˭���п�������һ���г��ع���ռ���Ȼ���

�� Դ������

�� ����liuy