作为畅通国内国际双循环的关键,近年来中国物流行业稳步扩张,对经济发展的支撑效能不断增强。在国务院提出要持续推动物流降本提质增效的大背景下,2025年全国社会物流总费用增速持续低于社会物流总额增长。全社会物流成本实现降低固然可喜,但该行业的重要载体――物流地产市场未来走向也引发了业界关注。

根据仲量联行的观察,过去两年,面对不确定性加剧的全球经济环境,中国物流地产市场整体仍表现出较强韧性。但区域租金明显分化、资产价格正在重估等现象表明中国物流市场处于阶段性调整之中。

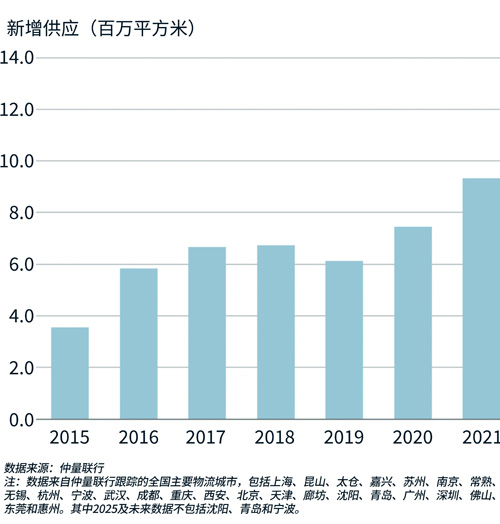

2025年,大湾区、北京等地受前期集中开发项目入市影响,供给压力较大,导致空置率攀升和租金承压。与此同时,长三角的常熟、昆山等城市,以及西部的成都、重庆等地,空置率却开始逐步下降,部分项目租金已接近阶段性底部,出现企稳迹象。究其原因,在租金下行周期中,华东地区的第三方物流、电商、新消费及制造业企业,以及西部地区的零售、白酒及快递快运企业持续带来新增需求,带动区域空置率从高位回落。

展望2026年,物流地产需求结构预计将更加多元。

一方面,在促消费政策的推动下,家电、电子产品、即时零售等行业将持续释放仓储需求;

另一方面,以新能源汽车为代表的高端制造业及其上下游产业链也将提供重要的需求来源。

大型租户有望借助较低的租金水平整合仓储资源,扩大或升级现有面积。虽然短期内市场仍可能受到国际贸易环境和地缘政治不确定性的影响,但从中长期来看,中国物流地产市场仍具备较强的增长潜力。

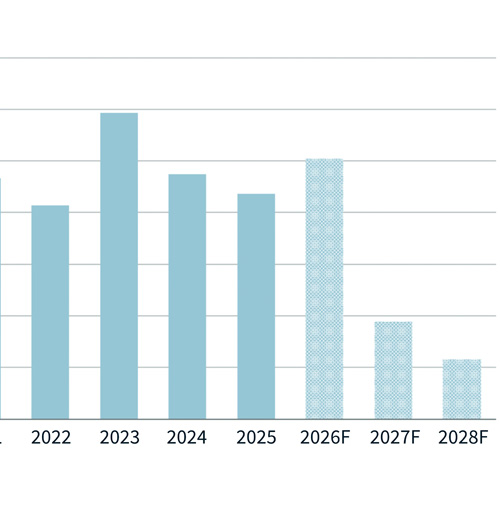

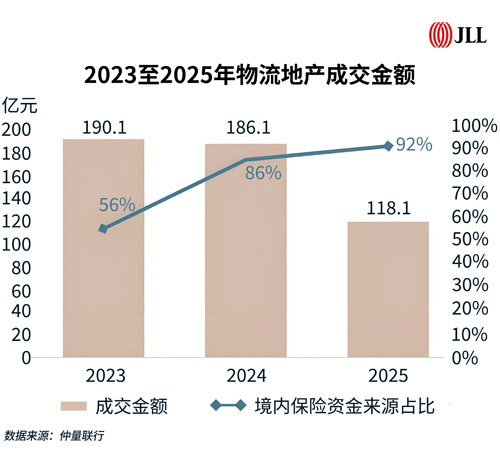

从投资市场来看,尽管过去几年交易量持续回落,但物流资产仍是保险等长期资本最重要的配置方向之一。这主要源于物流地产与消费、民生及贸易活动高度相关,在经济周期中展现出相对较强的稳定性。整体而言,当前投资者趋于审慎,更倾向于布局基本面稳健、出租率较高的优质资产;在区域选择上,也更加关注供需关系持续改善或具备较强韧性的城市,导致整体交易周期普遍拉长。

值得注意的是,受投资周期影响,部分在2022年前后布局的外资项目正逐步进入退出阶段,市场主导力量正转向内资机构。保险资金、人民币基金、央国企以及以自用为导向的终端用户已逐渐成为市场核心参与者。从估值角度来看,目前物流仓储资产价格已进入相对安全区间。仲量联行预计,2026年下半年至2027年中期,主要节点城市的基本面将逐步改善,租金有望触底回升,空置率也将显着修复。因此,2026年很可能开启一个物流地产投资的周期性窗口。

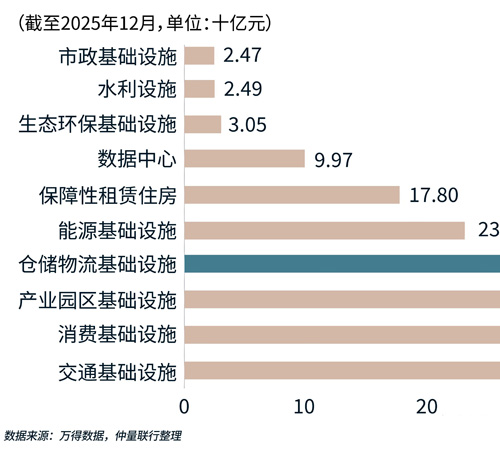

公募REITs的持续扩容正在推动物流地产行业迈向“重塑”。截至2025年底,仓储物流领域已有11只公募REITs产品成功上市,市值达267.6亿元,占全市场REITs总市值的12.18%。

一方面,从中外运、盐田港等央国企,到普洛斯、安博、ESR等专注于物流地产等新经济领域的全球性投资管理及运营平台,物流REITs产品的原始权益人和资产供给主体更加多元,市场进一步开放;

另一方面,大多数产品的底层资产位于核心城市群和重要物流枢纽节点,出租率与租金水平普遍高于行业均值,展现出较强的抗周期能力。

此外,物流类公募REITs产品的年化收益率约为4.1%,相较于其他类型房地产REITs处于中等但稳定的水平。因此,优质基本面使物流类公募REITs产品更受投资者青睐。

更重要的是,公募REITs为物流地产提供了明确的退出路径,打通了“募―投―管―退”的投资闭环,通过“资产培育―REITs退出―资金回笼―再投资”的模式,提高了资本使用效率和流动性。同时,REITs市场所依托的公开透明定价机制,正引导越来越多投资人按照市场偏好筛选优质资产――在聚焦核心区位、稳定现金流和优质租户结构的基础上,进一步对项目的合规性、土地剩余年限及专业化运营能力提出更高要求。随着REITs市场不断发展,中国物流地产行业也正在逐步转向更加专业化、金融化的资产管理模式。在基本面改善和资本加持下,中国物流地产市场的中长期增长逻辑依然清晰。

仲量联行中国区投资及资本市场物流工业地产负责人韩蕾表示:“当前,中国物流地产投资市场正处于调整与重塑的关键期。在公募REITs扩容、供应链重构和消费结构升级的推动下,行业正从规模扩张转向质量与效率并重。尽管短期交易节奏受宏观环境影响有所放缓,但核心节点城市的优质资产凭借高出租率、抗周期性和清晰的退出路径,持续吸引长期资本关注。展望未来,2026年有望成为新一轮投资周期的起点,具备区位优势、合规性强、运营高效的物流资产将率先受益于基本面修复与资本回流。”

来 源:仲量联行投资纵横