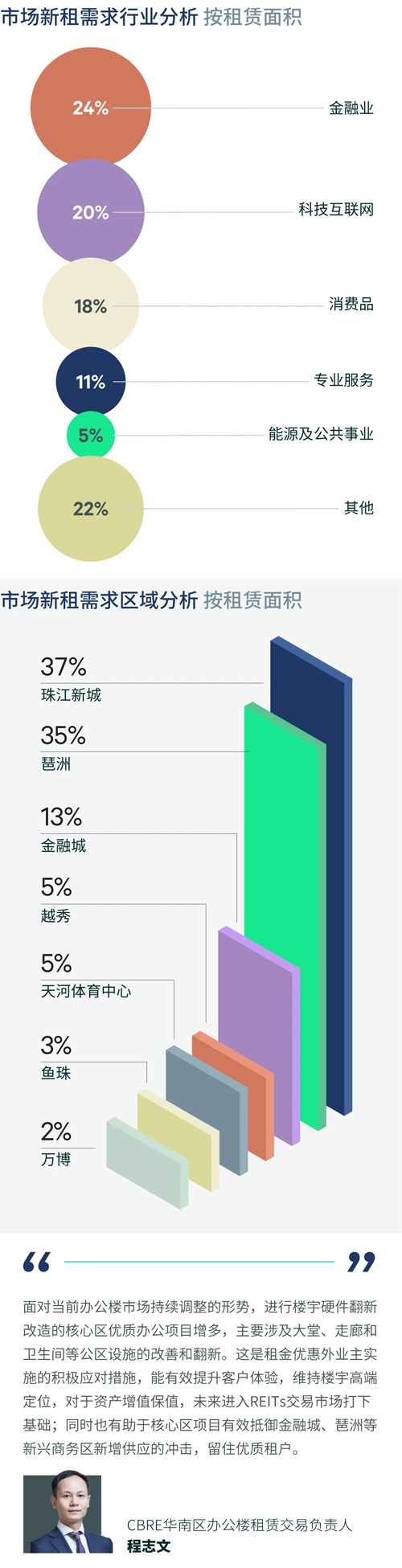

广州上半年共录得四个项目,共28.8万平方米新增供应,全部位于金融城,其中两座为总部楼宇。另外,上半年净吸纳量达到9.2万平方米,较2025年同期下降19%。其中第二季度录得6.2万平方米净吸纳面积,是近四个季度以来高位。区域方面,金融城贡献了总吸纳量的64%,除了总部自用需求的支撑作用外,新区环境配套的逐步完善,及积极的招商策略也吸引了企业进驻。空置率上半年上升1.3个百分点至第二季度末的22.4%。

具体成交方面,上半年金融业成交表现占比重回各行业首位,面积占比24.0%;主要得益于大宗搬迁,辅以新区证券分支机构从非优质办公楼升级至优质物业的活动,但行业搬迁主要受成本及升级需求驱动,增量面积有限。成交排名第二位的行业是科技互联网,占比19.7%,其中,为各行业提供管理和运营软件服务的企业,以及数字营销服务商的搬迁活动较为突出。此外,受大面积搬迁支撑的消费品行业,及以律所为代表的专业服务业也是上半年广州重要的办公楼需求来源,分别占比17.7%和10.8%。

办公楼租金持续小幅下行,全市上半年累计下跌3.6%至二季度末的每月每平方米115.6元。市场维持以价换量态势,位于核心拓展区的金融城新项目,以低租金入市,吸引企业进驻,为核心区甲级项目带来招商压力。

展望下半年,广州将有33.5万平方米,共五个优质办公项目投入市场,分布在核心拓展区的金融城和琶洲。另外,由于空置率仍在上行,全市租金将继续承压。

来 源:CBER世邦魏理仕

编 辑:liuy