香港岛

随着宏观经济形势稳定,市场动力改善。对冲基金为写字楼市场主要租户,大型租赁成交包括美资投资管理公司简街集团(Jane Street)租用中环新海滨3号达223,000平方英尺(约20,717平方米)的写字楼楼面。为中国企业提供IPO服务的律师事务所可能成为写字楼需求的潜在动力。

中环地区面积介于3,000至5,000平方英尺(约279至465平方米)之间,装修完善的写字楼单位因地理优势及实用面积而备受青睐。租户正在寻找高品质且提供最大折扣的写字楼。由于写字楼租赁市场仍在复苏中,租户在寻找提供最多优惠的高品质和功能性写字楼时仍保持谨慎。

2025年上半年,香港IPO融资方面表现领先,吸引了来自多个行业的内地企业。IPO活动复苏,预计将推动今年下半年香港岛的写字楼租赁需求。

九龙区

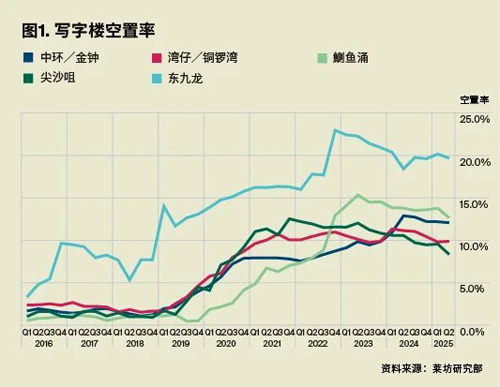

全球贸易和采购不确定性,对九龙区写字楼租赁市场构成挑战,特别是与供应链运营相关的租户。6月份,九龙东的写字楼租赁活动较为平静。尖沙咀的写字楼租金增长温和,按季微升0.7%,租赁需求主要来自保险、金融和专业服务行业。

由于九龙区的整体写字楼需求仍然疲弱和供应持续增加,业主正提供各种优惠以吸引和留住租户,大业主在提升设施,而小业主则提供租金补贴。

九龙东写字楼市场面临全球不确定性的挑战。受惠于与中环有相似的租户组合,预计尖沙咀写字楼表现较其他地区将更为理想。

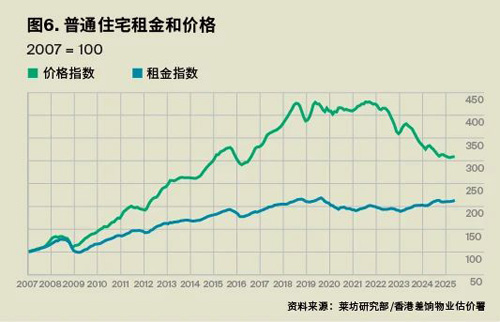

6月份,香港住宅市场的总成交量按月增长17%,主要受惠于一手住宅销售大增28%,而2025年第二季住宅交易较第一季增加37%。尽管如此,住宅楼价仍面临压力,截至5月,由年初至今下跌0.9%,按年下跌6.2%。买家对港币1,200万至1,500万的住宅兴趣最大。

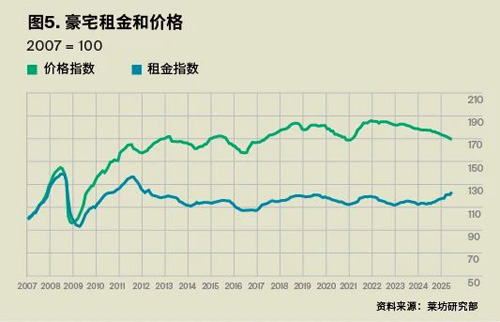

在新盘方面,黄竹坑及马鞍山为成交最活跃地区,其中Sierra(1B期)及深水湾滶晨销售强劲。第二季豪宅市场录得54宗金额超过港币7,800万的成交,按季上升29%。豪宅租赁市场表现向好,在非本地专业人士和学生需求的推动下,2025年5月录得租金按月上升0.7%,年初至今增加1.4%。值得注意来自非金融部门的外籍人士增加。展望今年第三季,年轻专业人士的租赁活动亦有望增加,特别是从英国和新加坡搬迁来港寻求工作机会的专业人士。

展望全年,我们预计今年一般住宅楼价将下跌最多3%,而豪宅和一般住宅租金预计将上升3-5%。尽管住宅楼价,尤其是二手楼价可能持续低迷,但相信住宅销售很可能复苏。

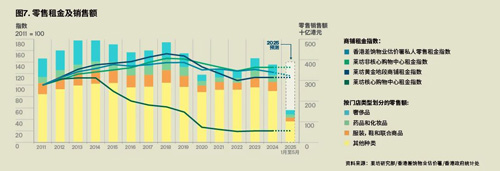

香港零售业在5月份出现初步复苏,受惠于“黄金周”,内地赴港游客增加,香港零售额按年上升2.4%,然而,1至5月份的累计零售销售额较去年下跌4%,反映出持续的结构性挑战。

奢侈品细分销售下跌。相比之下,经济型零售选择越发受到亲睐,尤其是越来越多的本地居民去往深圳跨境购物。

香港旅游业强劲反弹,5月份入境旅客达408万人次,按年上升20%,主要受内地旅客及本地大型活动推动。

政府统计处的数据显示,2019至2024年本地居民收入明显上升。低收入就业人数减少,中高收入就业人数增加。同样地,低收入阶层的纳税人数量减少,而高收入阶层的纳税人数量显着增加。

尽管市民收入增加,但他们的消费却减少,内地游客对奢侈品的兴趣也有所减少,令零售商放慢扩张计划,业主重新考虑他们的零售策略。

此外,本地市民的消费模式正逐步转变,Z世代成为奢侈品消费的关键驱动力,他们更重视品牌价值、可持续性和定价透明度。尽管香港旅游业复苏,但香港各行各业的零售消费仍未完全复苏。

来 源:莱坊