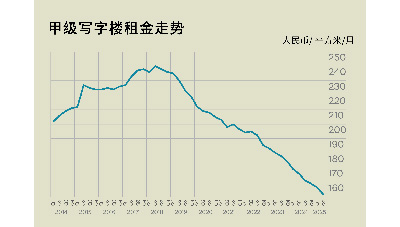

2025年第二季度,深圳甲级写字楼市场租金下行态势持续深化,压力进一步显现。全市平均有效租金降至每月每平方米人民币151.8元,环比跌幅扩大至2.9%,标志着全市租金已连续三年处于下行周期。在激烈的市场竞争格局下,业主策略正显着升级,从过往的单纯价格调整转向提供更具吸引力的租赁激励组合,例如大幅延长免租期及赠送定制化装修等。这些商务条件已日益成为影响租户租赁决策的核心竞争要素。

本季度,全市所有子市场租金均录得环比下跌,但跌幅呈现显着分化。其中,车公庙板块以8.3%的环比跌幅领跌全市。这一剧烈波动主要由核心租户持续外迁以及业主为维持竞争力采取激进租金策略等多重因素叠加驱动。前海市场紧随其后,租金环比下滑4.5%。区域内部分项目,尤其是新增供应,为加速去化、提升出租率,采取了更富弹性的定价策略,并辅以赠送定制化装修等高强度激励措施,导致区域价格竞争烈度显着提升。相比之下,蛇口及宝安板块租金回调相对温和。宝安区依托其区位优势及更具吸引力的租金水平,持续吸纳价格敏感型租户。同时,得益于中美贸易协定缓冲期带来的短期利好,跨境电商需求在本季度短暂企稳,为宝安租赁市场提供了一定韧性支撑,部分缓冲了租金下行压力。

“展望第三季度,深圳甲级写字楼市场预计将迎来超过30万平方米的新增供应集中交付。适逢传统租赁旺季,业主方为把握租赁窗口期并应对高度竞争的市场环境,预计将普遍采取更具价格弹性的租金策略并辅以积极的租赁激励措施组合。在此背景下,全市平均租金水平下行走势预计仍将持续,环比跌幅或维持在与本季度(2.9%)相近的水平。”

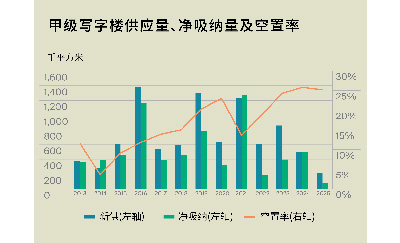

第二季度,深圳甲级写字楼租赁市场需求如期有序修复。平安信用卡大厦作为本季度唯一新增供应项目,入市体量达11.4万平方米,供应端保持结构性释放。与此同时,企业办公需求显着回暖,推动全市净吸纳量显着回升至13.5万平方米,录得可观的环比及同比增幅。得益于净吸纳量的有力支撑,新增供应得以有效消化,全市空置率环比下降0.5个百分点至25.2%,释放出阶段性企稳的积极信号。

从需求端结构分析,TMT行业以38.9%的租赁成交占比居首,重回需求主导地位。其中,软件开发、新能源电池及半导体领域构成其核心驱动,突显科技创新与先进制造业对办公空间的扩张需求。专业服务业以22.7%的占比位列第二,律所及直播营销类咨询机构需求稳固,展会服务及宠物医疗等新兴消费服务业态则为亮点增长领域。金融业贡献了14.2%的需求,其中人身保险类机构表现最为活跃。

租户行为特征亦呈现显着分化。搬迁需求占主导地位(59.6%),且值得注意的是,其中74%的搬迁租户实现了楼宇品质的升级,“同价提质”策略被广泛采用。区域流动性分析显示,全市同区域搬迁比例中位数达61.1%,南山和前海租户选择区内搬迁的意向尤为明显,占比达63.8%,科技园、前湾为主要目的地。相比之下,福田区租户留存率仅为28.1%,核心商务区租户外迁压力较大。此外,新租需求显着回暖,占比提升至34.2%,主要由TMT龙头新设子公司及国资能源企业分支机构布局驱动。值得关注的是,同期企业扩租比例持续高于缩租,显示出部分机构在逆周期中的战略布局意图。

“展望2025年第三季度,市场租赁的高度活跃度有望延续,净吸纳量有望维持10万平方米以上水平,带看量预计实现显着环比增长。然而,供应端压力显着加码,预计前海、后海区域将有超过30万平方米的新增供应集中入市。此轮供应高峰将对市场形成考验,预计将推动全市空置率进一步攀升,市场整体仍处于消化新增供给、寻求新均衡的阶段。”

2025年第二季度,深圳写字楼大宗投资市场迎来一宗瞩目交易:爱尔眼科以总计约人民币6.5亿元对价,收购深圳广晟数码技术有限公司60%股权及相关特定债权,核心标的资产为广晟数码持有的广晟科创大厦。此交易折合的物业成交单价约为每平方米人民币12,029元。完成后,该物业将作为深圳滨海爱尔的长期医疗自用载体。

广晟科创大厦坐落于南山区科技园核心地段,总建面约5.4万平方米(地上23层含商业及办公,地下4层为停车场)。此次收购本质上是爱尔眼科对广晟数码权益的整合收官。早于2023年4月,爱尔眼科间接持股的全资子公司深圳亮视已先行认缴广晟数码40%股权(对价人民币881万元)。通过本次交易,爱尔眼科实现了直接控股60%叠加间接控制关联方权益,最终完成标的公司100%控股及物业产权的完整统合。?当前大宗交易市场已进入“运营价值主导”的新阶段,自用型买家(尤其是产业资本)将有望超越财务投资者成为大宗交易主力。财务维度上,“以购代租”能锁定长期成本,规避写字楼租金波动风险,并借助资产折旧摊销优化税负结构,同步提升抵押融资能力以增强资本灵活性;在资产配置维度,高于市场投资回报率均值的核心区位物业凭借其显着的风险溢价,具备成为抗周期波动的“压舱石”的潜力;产业协同层面,以股权交易方式收购资产,不仅能扩充资本的经营范围,丰富业务覆盖面,同时能充分贴合自身扩张需求,实现产业端的多重赋能。

展望未来,具备业务协同能力和资产重构能力的自用型买家将在市场中占据领先地位。他们将通过整合资源、重塑物业功能等方式,挖掘核心区位资产的深层潜力。这种趋势下,交易的焦点将从单纯的物业价格转向运营价值、区位红利与功能升级的综合回报。

来 源:莱坊