2025年第三季度,上海办公楼市场录得2个新项目交付,分别是世博板块的世博天地T2,以及前滩板块的前滩尚,共计体量11.6万平方米。

本季度市场延续上季度缓步复苏态势,净吸纳量环比微升6.7%至10.0万平方米。前三季度累计净吸纳量达27万平方米,已超越去年全年水平。整体空置率环比微降0.1个百分点至22.4%。

从行业需求来看,金融业连续三个季度领跑市场,占比达23%,主要受到保险和基金公司的需求推动;TMT上升至第二位,占比22%,增长动力源于人工智能以及数字解决方案类企业的旺盛需求;消费品零售业位列第三,占比15%,快消及时尚品牌的扩张成为其主要驱动力;专业服务业排名第四,占比11%,主要受益于法律和咨询公司的搬迁扩张需求;值得关注的是,交运仓储行业本季度跻身前五,占比达5%,这一变化释放出物流、电商及进出口贸易持续向好的积极信号。

从区位表现来看,本季度五角场跃居首位,主要来自字节跳动集团的扩租以及部分消费品零售企业的搬迁需求;淮海中路位列第二,增长动力来源于保险等金融公司的推动,其中太平洋新天地中心在本季度最为活跃;陆家嘴排名第三,以金融和专业服务类企业的搬迁需求为主,尤其是板块内部流动较为活跃;虹桥板块位居第四,制造业和专业服务类企业的活跃度保持高位;南京西路位列第五,奢侈品零售行业及金融行业构成其核心需求来源。

租金方面,第三季度全市租金报价环比下跌0.8%至每月每平方米244.9元,有效租金下跌2.3%至每月每平方米170.4元。受新项目持续入市的影响,租金水平短期内仍将承压。

2025年第三季度,新天地东台里8.8万平方米商业体正式开业,以街区式空间设计重新定义商业体验。新项目通过融合品质餐饮、运动品牌全新形象店与及沉浸式夜经济业态,实现公共空间利用率提升,重新定义了零售空间的社交与体验价值,推动商业地产从封闭空间走向城市融合的新趋势。

新项目入市推动全市净吸纳量达5.1万平方米,但空置率环比微升0.2百分点至8.8%。核心商圈存量项目延续品牌调整趋势,租金水平小幅回调至每天每平方米31.7元,市场呈现结构性调整特征。

当季,零售品类以68%的占比主导市场需求,其中运动户外类表现尤为突出,在服饰细分领域(占零售需求38%),品牌升级趋势显着。成熟品牌如The North Face在港汇恒隆广场升级形象,并于新天地东台里开设高级全品类店,显示其多层级市场策略。新晋品牌如Popbasic于世纪汇广场开设中国首店,Oneup中国首店则随着新天地东台里一齐亮相。

在情绪经济驱动下,玩具礼品与珠宝饰品成为亮点。毛绒玩具(如Mchugs)、黄金饰品(如老铺黄金)及香氛品牌(如Aesop、Sabon) 积极在核心与非核心商圈开设首店或快闪店,显示此类提供情感价值与个性表达的品类,正通过首店经济+场景化体验的组合策略,在主要商务塑造品牌势能,同时借助快闪店模式精准、形成差异化竞争壁垒。

餐饮需求位居第二,占比28%。地方特色菜系,尤其是云贵川风味的中餐品牌持续扩张。同时,夏季催热了冰淇淋消费,意大利Gelato品牌Stecco Natura等新店开业。此外,中式茶饮与酸奶品牌(如楼下酸奶、隐入茶山)延续拓店势头,遍布各层级商圈。

三季度共有三个新项目入市,共计36.6万平方米,分别是普洛斯桃浦智慧冷链产业园一期(双层坡道库),面积7.4万平方米,EQT青浦物流园(三层坡道库),面积8.5万平方米,普林智创绿谷奉贤南产业园(双层坡道库及三层混合库),面积20.7万平方米。

上海宏观经济继续稳步复苏,上海出口前八月同比增长10%以上,同时工业总产值及消费增速回升至4%左右,呈现出全面的复苏。在良好的经济形势下三季度仓储市场录得13.6万平方米净吸纳,普洛斯桃浦智慧冷链产业园几乎满租入市,主要租户包括超市及食品饮料。除了普陀区和青浦区需求增长外,闵行区通过“以价换量”录得小面积去化。国补效应退潮带来部分短租退租,金山区本季度录得负吸纳。行业结构来看,三方物流依然是最大的新租主力,占比48%,和上季度持平,制造业租户积极扩张,占比大幅提升至42%,主要租户来自医疗器械和半导体企业。

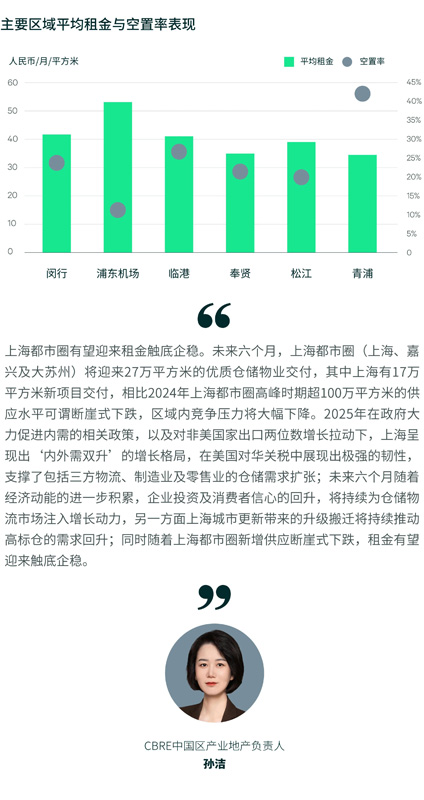

全市空置率环比小幅上升至29.0%,其中青浦区实现连续三个季度空置率下降,除嘉定、青浦、金山和临港空置率高于25%,其他区域空置率均低于25%。租金环比跌幅收敛至4.3%,租金报价跌至每月每平方米37.7元。其中前期跌幅较大的子市场如金山和青浦环比跌幅有所收窄,靠近市中心的子市场如闵行租金补跌,浦东机场板块、临港和普陀报价稳定。

2025年第三季度,张江科学之门东塔交付,新增17.5万平方米的优质供应。科学之门是张江科学城的标志性超高层建筑,垂直布局科研办公、商业文化与酒店等多功能空间。随着双子塔全面启用,张江科学城正式迈入科产城融合发展的新阶段。本季受新增供应影响,季末全市净吸纳量收窄至5.7万平方米,空置率上升至24%。

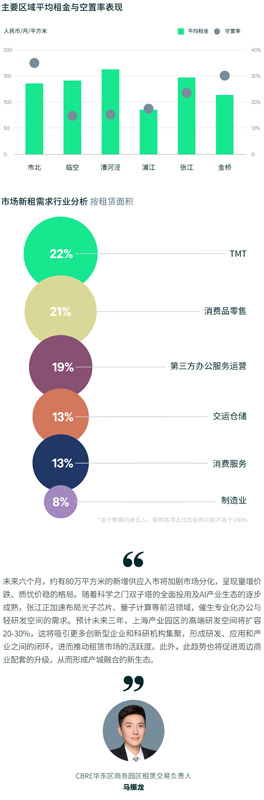

在行业需求方面,TMT行业以22.8%的比重持续引领市场需求。其中,半导体芯片行业受政策支持而表现尤为活跃,技术突破与国产替代推动上海半导体产业向高端化和自主化发展。此外,系统解决方案和人工智能领域的租户也展现出扩张趋势。消费品零售位居第二,占比21.0%,在漕河泾有总部搬迁需求。第三方办公以15.5%的占比位列第三,交运仓储占比10.7%。总体来看,前三季度市场的累计需求主要集中在TMT及制造业,展现出强劲的发展势头。这表明在政府专项基金和资源倾斜的影响下,TMT与制造业的深度融合正在系统性地推进,为市场注入了新的动力。

对比各子市场表现,金桥,漕河泾与张江的租赁需求带动了全市去化,分别占比32%,29%和20%。金桥受益于第三方办公与消费服务业租户的搬迁需求,漕河泾则受到消费品零售企业的总部搬迁推动,而张江吸引来自TMT(半导体/芯片)和生物医药等领域的企业入驻。 整体而言,各子市场的租赁需求显示出温和回升的趋势,但去化水平仍然偏低。考虑到全年供应压力,租金优惠和补贴政策仍然是吸引租户的主要策略,因此,季末全市平均租金报价环比下降1.1%,降至每月每平方米132.8元。

2025年三季度,上海物业投资市场共录得25笔交易,交易金额共计111.0亿,环比上升40%,同比下滑44%。市场活跃度较上季修复好转,投资者对稳健现金流的追求已成为驱动交易的核心逻辑。

办公楼交易以60%的交易笔数占比重回主导,商务园区物业交易表现活跃,季内成熟板块与新兴区域均实现成交,新能源、科技与消费行业自用买家积极购置独栋物业以满足企业发展需求,国资背景开发商则通过布局商务园区积极推动产业资源导入;本季企业买家收购商办物业的多笔交易顺利落地,有效兼顾了办公自用与资产配置的双重价值。零售物业交易占比16%,主要以个人买家为主,交易标的多为带有租约的商铺或社区商业。此外,长租公寓与综合体交易各占8%,投资者仍偏好地处核心区位、稳定运营且现金流充沛的优质资产。

本季度投资型交易金额占比超过八成,显示市场投资属性浓厚。买家方面,地产公司与企业买家成为主力,交易金额分别占比38%和25%,均聚焦办公楼资产;个人买家在小体量物业交易中持续发挥活力,季内贡献11%的交易金额,法拍仍是其较为普遍的交易方式。

来 源: CBRE世邦魏理仕