房讯网讯 2022年8月10日,2022中国商业地产投资专业展览会暨第四届中国商业地产品牌建设论坛在北京召开,主题为“商办新世代 携手赢未来”。

会上,由房讯指数主持编制的《2022中国商业地产100强研究报告》再次重磅发布,这项由房讯指数研究院主办的测评工作,已连续开展4年,测评成果已成为评判商业地产开发企业和运营企业综合实力及行业地位的重要参考标准。

房讯指数首席研究员刘凯表示,随着中国经济恢复发展和产业结构调整持续推进,商业地产正处于不断调整、恢复的过程中,将在战略、业态、产品、模式等方面不断突破创新,新商业、新办公、新园区的需求仍将持续增长,市场依旧拥有着巨大发展空间和投资价值。

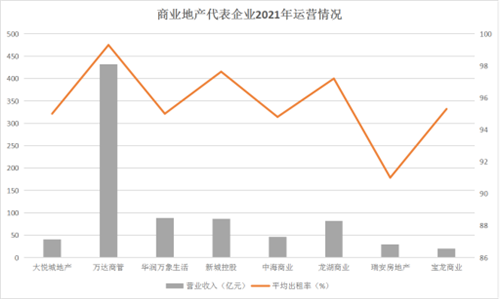

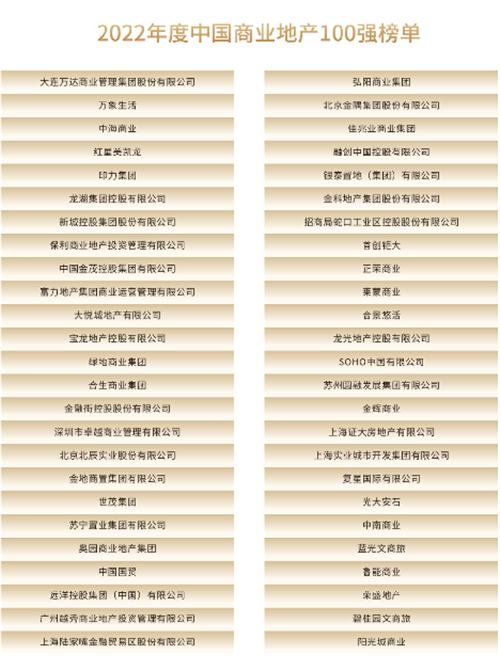

发布会上,备受关注的“中国商业地产100强”测评榜单揭晓。其中,万达商管继续占据榜首位置,华润万象生活和中海商业分列二、三位,第四到第十位则分别是红星美凯龙、印力集团、龙湖集团、新城控股、保利商业、中国金茂、富力地产。

房讯指数指出,随着整体行业面临深度调整和深刻变革,商业地产行业集中度进一步提升,强者恒强的趋势深化。同时,头部企业一方面谨慎扩张规模提升产品品质,另一方面不断深化运营服务,在提高运营能力和管理模式上提质增效,引领行业整体持续健康稳定发展。

新商业 | 开发投资处于低位 去化压力处于高位

进入2022年,由于多个重点城市疫情出现反复,经济下行压力加大,消费活动受限,商业地产受到明显冲击。与此同时,在存量时代的大背景下,行业依旧面临着一二线城市商业过剩危机、业态品牌同质化严重、Z时代消费客群崛起等诸多挑战,破局存量市场需要满足消费者日益提升的消费需求与商业品味。

面对激烈的商业竞争,新趋势层出不穷,首店经济、体验式业态引流潮流,新业态品牌、新运营理念,新消费场景不断被探索尝试,商业地产开启运营新时代。

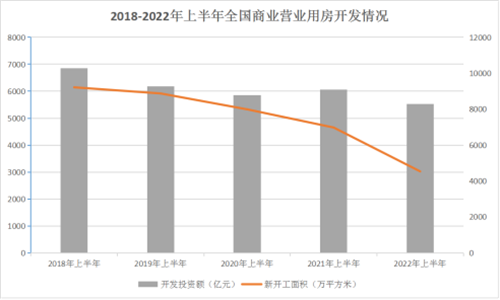

从商业营业用房来看,国家统计局数据显示,前6个月全国商业营业用房开发投资5528亿元,同比下降8.7%;较受疫情影响的第一年即2020年同期也有下降,降幅为5.5%。可以看出,即使排除疫情因素,房地产整体行业的下行依旧给商业地产带来了一定的负面影响,这与企业融资端收紧、面临较大的资金压力有直接关系。

来源:国家统计局 房讯指数整理

综合五年同期数据来看,全国商业营业用房新开工面积呈现出明显的逐年下降趋势,且降幅逐年扩大。2022年上半年新开工面积为4535万平方米,同比下降35%,较2018年同期的9218万平方米减少了超过五成。竣工面积同样出现较大的降幅,2022年上半年全国商业营业用房竣工面积为2369万平方米,同比下降30.3%,较2018年同期(4753万平方米)下降过半,降幅为50.1%。

来源:国家统计局 房讯指数整理

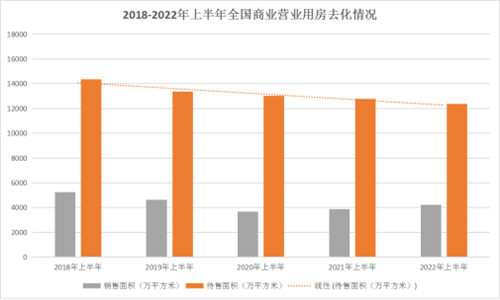

在供应端放缓的趋势下,商业地产销售端表现突出,与住宅销售呈现出相反的趋势。2022年上半年,全国商业营业用房销售面积同比增长8.9%,达到4210万平方米,较2020年增幅13.1%,虽仍不及疫情前,但表现出了较强的恢复态势。

从企业角度来看,在房地产行业承压调控和去杠杆的大背景下,房企纷纷通过进一步深化商业产布局,强化现金流稳健性,提高精细化管理水平。一方面通过轻资产运营快速扩张,输出相对成熟的运营管理经验;另一方面,借助数智化运营提升商业地产运营管理效率,内外兼修运营内功。头部商业地产企业积极应对市场变化,在提高运营能力和管理模式上提质增效。

来源:企业公开信息 房讯指数整理

未来,在国家稳经济促消费的政策指引下,整体消费将表现出足够的韧性,同时,已累积丰富“抗疫”经验的商业地产行业,在经历多年市场风雨历练后,也会得到迅速的恢复性发展。尤其是在在数字化科技赋能下,随着5G等技术逐步成熟,行业经营质量和运营水平将不断得到提升。

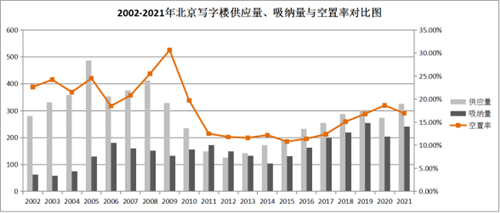

新办公 | 销售市场逆势上扬 租赁市场整体放缓

在疫情防控和经济社会发展的科学统筹下,国民经济持续稳定恢复,在“十四五”实现了良好开局,为中国写字楼行业的整体发展奠定了坚实的基础。全国写字楼市场在此背景下实现加速复苏,投资、销售以及租赁等各项数据企稳回升。尤其是在数字经济和双碳时代的双重加持下,行业坚持绿色发展,砥砺运营,开启创新升级的新世代。

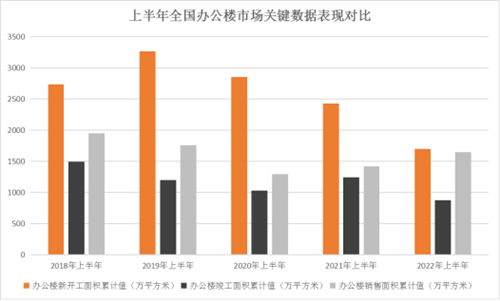

市场供需来看,2022年1-6月,全国办公楼开发投资额为2616亿元,同比下降10.1%,较疫情最初爆发的2020年也有4%的降幅,是近5年同期数据的最低值,反映出企业开发投资意愿的低迷。

新开工面积2022年上半年为1701万平方米,与2021年同期相比大幅下降近三成。综合近三年同期数据来看,自2020年以来,全国办公楼新开工面积已经连续三年出现下滑,且下降幅度呈现扩大的趋势,分别为12.6%、15%、29.8%。

来源:国家统计局 房讯指数整理

而从影响市场即时供应的竣工面积来看,上半年同样出现较大的降幅,同比下降30%至872万平方米,这也是近五年来同期首次跌破1000万平方米,为短期内市场的存量去化减轻了压力。整体上全国办公楼供应下降的趋势已经可以确定。

市场销售方面,上半年在全国商品房销售面积整体下滑的背景下,办公楼销售面积逆势上扬,录得1643万平方米,同比增长15.8%。从2020年以来同期数据来看,销售面积实现了连续上涨,至2022年已基本达到了疫情前2019年的水平,凸显了需求端对写字楼市场的长期信心。

结合开发投资额以及供应端新开工、竣工面积的缩减,伴随着销售端的逐年回升,房讯指数判断,写字楼大规模的新增供应高峰期即将结束,以往市场上供大于求的局面将有效改善,市场未来几年将进入稳定去化期,去化压力也将得到缓解。

来源:房讯指数

租赁市场来看,进入2022年,写字楼市场告别强势井喷的火热需求,回归常态、于底部空间趋稳求变。一季度受经济形势及部分重点行业监管趋严的影响,写字楼市场租赁需求放缓,净吸纳量下降,但依旧保持平稳发展趋势。二季度由于重点城市受到了疫情反复和经济增速放缓等超预期因素的冲击,市场活动一度停滞,遭遇“倒春寒”,复苏势头亦被蒙上阴影;6月,随着疫情得到有效管控,写字楼市场活跃度逐步恢复。

大宗交易方面,由于一线城市在一二季度先后受到疫情的袭扰,总体成交额较去年同期有所下降,市场略显平淡。其中,来自互联网、科技以及能源行业的自用型买家表现突出,纷纷出手购置总部大楼,成交占比较往年有所上升。

整体来看,虽然上半年受到了多重因素的冲击,但行业供需的基本面依旧稳固。房讯指数预计,在疫情平复的基础上,随着下半年国民经济企稳回升,以及稳经济一揽子政策措施对企业的扶持,受压制的需求将得到释放,写字楼市场在经历了“黎明前的黑暗”后,将强势重启,再次迎来复苏的“曙光”。

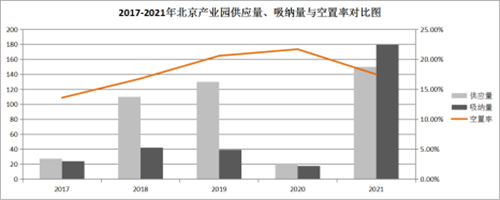

新园区 | 产业园区持续利好 商务园区韧性十足

随着新基建加速布局落地和产业转型升级的深入,产业园区迎来存量改革和创新的新机遇,由功能单一的产业区向现代化综合功能区转型,开发重心向提质增效、转型升级、功能完善、绿色发展方向转变,专业化、特色化、智慧化的产业园区不断涌现。

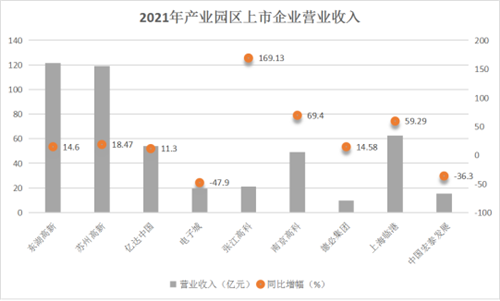

公募REITs在产业园区领域的试点落地和平稳运行,尤其激发了行业活力,打通了产业园区投资退出渠道有限的局面,有效的实现了产业园区的“投融管退”,带来其资产价值的提升。目前,上市的产业园REITs包括东吴苏园产业REIT、博时蛇口产园REIT、华安张江光大REIT及建信中关村REIT。从股价、分红、投资者收益以及流动性等方面来看,均表现良好。

商务园区市场来看,在经历了2021年的快速回暖后,空置面积实现有效去化,租金水平也得到企稳回升。而在进入2022年后,较写字楼市场不同的是,商务园区市场在新一轮疫情的反复下表现出了较强的韧性。从重点城市的园区来看,市场表现整体稳健,净吸纳量虽有下降但幅度小于写字楼市场,租金保持平稳波动较小,部分城市的子市场租金甚至稳中有进。

来源:房讯指数

房讯指数认为,一方面是因为商务园区多处新兴商务区域,在楼宇硬件、园区配套建设以及租金等方面具备一定的优势;另一方面是商务园区吸纳的多是专业度高、创新性强的战略性新兴产业,如集成电路、生物医药等,在产业政策利好下抗风险能力较强。

企业端来看,2021年园区运营商深化由地产运营商向产业综合运营平台的转型,通过打造全生命周期空间载体,为科技企业提供从孵化加速到研发办公的全周期服务,汇聚创新资源打造创新服务生态圈。同时,运营企业注重发挥产业投资与园区协同效应,强化“产业+基金”模式,切实做好产业服务和企业培育,为产业创新赋能的同时,实现自身业绩的提升。

来源:企业年报 房讯指数整理

未来,产业园区行业将向产业本身进行更深度的回归,以产业价值链为根本出发点,通过科技赋能园区运营,强化产业促进和区域协同,实现产业园区可持续的高质量发展。

新居住 | 行业迎来深度调整 企业注重精细运营

发展至今,中国住房租赁市场已经形成了稳固的基本面。从2022年上半年市场表现来看,虽然受到了疫情的影响,但整体表现相对温和。随着毕业季来临以及受疫情抑制的租赁需求释放,预计下半年热点城市租赁市场将率先复苏,为住房租赁市场增添韧性支撑。

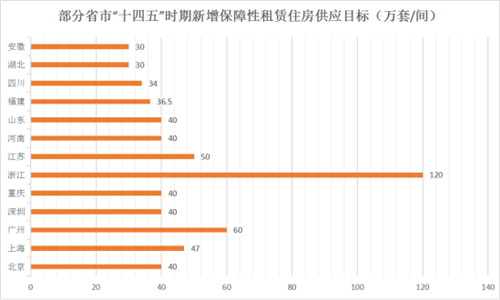

伴随着中国城镇化发展,租房人口规模逐渐增加,为缓解住房租赁市场的供需矛盾,政府加强在住房租赁领域的顶层设计,提出加快培育住房租赁市场,构建“租购并举”的住房制度,租赁住房建设频获政策支持。其中,保障性租赁住房成为缓解住房租赁市场结构性供给不足、落实“房住不炒”和“租购并举”的重点抓手,也是盘活房地产存量市场、探索新型发展模式的有效方式。

来源:房讯指数

据住建部披露数据显示,“十四五”期间,40个重点城市初步计划新增650万套(间)保障性租赁住房,2022年计划筹建240万套。各地方政府也纷纷响应,明确“十四五”时期保障性租赁住房供应目标,如广州60万套、上海47万套、北京40万套等。在土地、财税、金融等多方面政策支持下,保障性租赁住房将迎来迅猛发展,预计在今明两年将有大规模体量入市。

受到各地监管政策的进一步细化与指引,长租公寓行业在2021年以来取得了规范化发展。从行业整体来看,2021年以来长租公寓市场总体规模依旧呈上升趋势,并向头部企业集中。随着长租公寓市场逐渐走向成熟,公寓运营商之间的竞争不再只是单纯的房源获取竞争,运营管理能力愈发重要。

未来,在“十四五”以人为核心的新型城镇化战略下,新城市人口、青年人群的住房需求将持续带动租赁住房市场市场需求,中国租赁住房发展拥有巨大的发展空间。与此同时,在政策指引规范以及来自需求端美好住居的要求下,住房租赁产品将更趋向于多元创新,整体行业将持续平稳健康发展。

结语 | 短期市场下行空间有限 长期需求上行趋势不变

中央经济工作会议提出,房地产行业应探索新的发展模式,促进良性循环和健康发展。房讯指数认为,商业地产也面临着同样的要求。未来商业地产行业探索新发展模式,主要有以下三个方面路径:

第一,房地产是碳中和碳排放的主战场。统计显示,在能源耗能方面房地产行业占40%左右,和房地产相关的减碳占50%。在双碳目标下,绿色低碳已经从商业地产自愿模式转变为必选模式。

第二,数字经济和技术的快速发展,则为商业地产的创新变革和数字化转型提供了手段和技术支撑。来自用户端的科技化、生态化、人性化、艺术化等多元需求,更是倒逼商业地产实现高质量发展。

第三,实施城市更新行动。当前,各地正积极实施城市更新行动,推动城市空间结构优化和品质提升,如何实现城与人、城市与自然、城市与商业和谐共生,是商业地产行业亟待积极破解的重要课题。

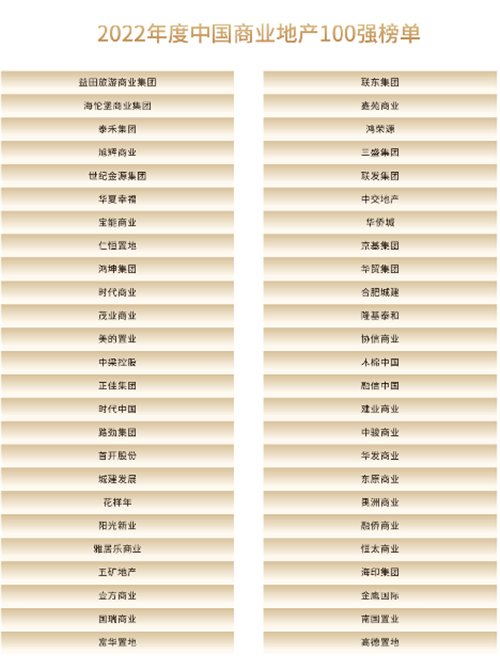

附一、2022年中国商业地产100强榜单

附二、报告下载方式

1、手机端:长按识别下图二维码获取报告

2、PC端:复制链接粘贴到网页获取报告

链接地址:https://pan.baidu.com/s/1m6LosHpAPrAI2VqUH5PX1Q?pwd=hxsw