������11��11�շ��������ڽ�һ���Ż��¹ڷ���������ش�ʩ ��ѧ�����÷��ع�����֪ͨ������ơ���ʮ������֮��12��7�գ�����Ժ�������ػ��Ʒ��������ڽ�һ���Ż���ʵ�¹ڷ���������ش�ʩ��֪ͨ������ơ���ʮ����������־���й��������ߵļ��ٵ����Ż�����Ҫ�Ż���ʩ������

����������Ժ������Ժ��ҽ�ƻ���������������Сѧ�����ⳡ���⣬��Ҫ���ṩ����������֤���������齡���룻

�������ٶԿ����������Ա�������������֤���ͽ����룬���ٿ�չ��ؼ죻

�����߱��ӼҸ�����������֢״��Ⱦ�ߺ����Ͳ���һ���ȡ�ӼҸ��룬Ҳ����Ըѡ���и������Σ�

������¥������Ԫ��¥�㡢ס�������߷�������������������С���������ͽֵ�����������

�������뾳��Ա������7�켯�и���+3��Ӽҽ�����⡱����Ϊ��5�켯�и���+3��ӼҸ��롱

�������⣬֪ͨͬʱ�ᵽ�˼ӿ��ƽ��������¹ڲ���������֡�ҽԺ���ܾ���������Ի��ߵȴ�ʩ��

�����ڷ������ߵ�����ͬʱ���й����ھ�������ѹ����һ������11������ҵPMIָ������48%������������λ���ٿ���֮�£������ܶ�ͬ���½�5.9%���������10�����������ط�����������֧Ҳͬ�����ٽϴ�ѹ����

����������Դ������ͳ�ƾ֣������Ѷ��������������κ�����о�����2022��12��

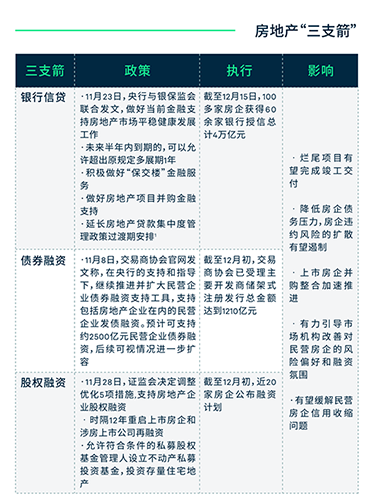

����Ϊ�Ӵ���ڶ�ʵ�徭�õ�֧�����ȣ�11��25�գ����й��潵0.25���ٷֵ㣬�����ͷų����ʽ�Լ5,000��Ԫ��ͬ�£����С�������ᡢ֤���½�����Ŵ���ծȯ����Ȩ�������̨֧�ַ������ʵ����ߣ����г���Ϊ�������ġ���֧�������������ߵ������ӵز�����֧�������������г�Ѹ�ٷ�����11��11��������ָ֤���Ƿ���4%��δ�������£�Ԥ�Ƹ������������ʩ��������̨��

����1�� 2020��ĩ����������������ϳ�̨�����ڽ�������ҵ���ڻ������ز�����жȹ����ƶȵ�֪ͨ�����ֵ������˷��ز��������ռ�Ⱥ���ס���������ռ���������ޣ��Գ������Ľ��ڻ�������2-4������ڣ���2021��1��1����ʵʩ��

����������Դ��������Ϣ�����У�֤��ᣬ������Э�ᣬ����κ�����о�����2022��12��

��������ҵ�ز���ҵ��Ӱ��

�������ۼ�����ҵԤ�ƽ���������

�����й��������ߵĵ�������ǿ���������ۼ�������ҵ��2022��ǰ�����ȹ����������˴�21�ڣ���Ϊ����ǰ2019��ͬ�ڵ�46%����12��7�ա���ʮ����������Я��ƽ̨�ϵĻ�Ʊ˲ʱ����������160%�����У�����ǰϦ�����¶�ʮ��-��Ϧ���Ļ�Ʊ���������DZ���������������ߵ㡣

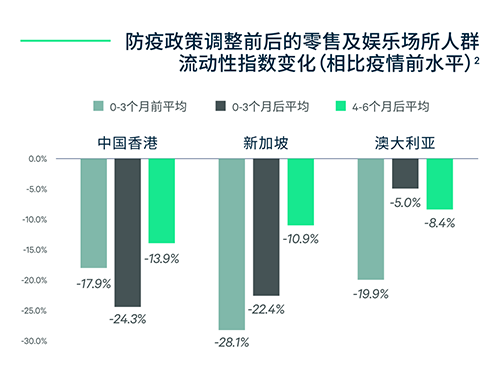

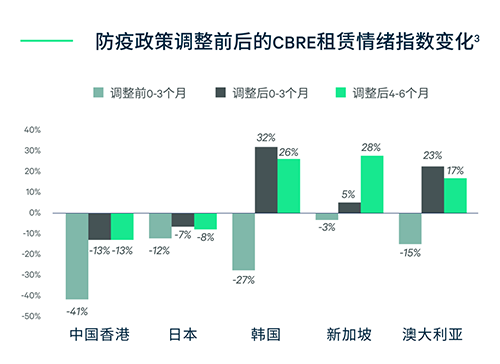

��������̫�г��ľ��������������ڣ�3���£��������߷��ɵ��¸�Ⱦ�������Դ������������Ӱ�������У�ʵ�����ۼ����л����Ѹ�ٸ��ա�CBRE����κ����Ԥ�ƣ�����߷�������Ҫ3-6���£�֮�����ž�������ָ�������������ҵ������������������������������̵����Ž���2023�������������

����2������ǰˮƽΪ�ȸ���Ⱥ����������2020��1��3����2��6������ʱ����м�ֵ���й���ۡ��¼��¼��Ĵ����Ƿ������ߵ���ʱ��ֱ�Ϊ2022��3��15�ա�2021��8��1�ռ�2021��11��11�ա�

����������Դ���ȸ裬����κ�����о�����2022��12��

����д��¥����������2023�귴��

�����������ߵĵ��������ڽ���ʵ��д��¥�ιۣ���д��¥����ķ���Ԥ�ƽ���3-6���º��澭�ö��ܺ��⻧�����ȵ�������չ����CBRE�ڽ���7�£��������ߵ���ǰ�����й�д��¥�⻧������ʾ��36%���⻧��δ��18���¼ƻ����Ӱ칫�������37%�ƻ����ֲ��䡣

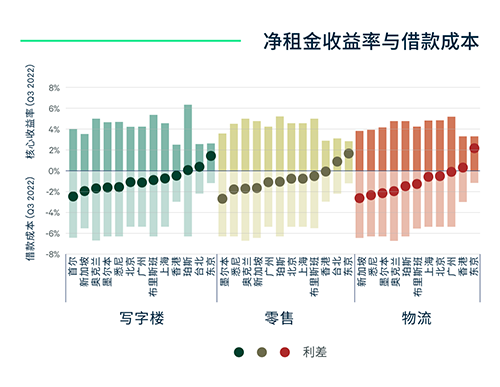

����3���г���������8�����ָ�깹�ɵľ�����ļ�ƽ���������������ش�֮��ľ��ٷֱȲ��죩

����������Դ������κ�����о�����2022��12��

�������ڽ���Ͷ�ʽ���2023�괥����

���������鲻ȷ���ԡ���Ե���ν��ž��ơ����ñ��ֵ��Լ���������ƣ��������Ӱ�죬2022��ǰ�����ȴ�����ҵ�ܽ���ͬ���½�28%�����п羳Ͷ���߽����233��Ԫ����2017������ͬ���µ͡�

����CBREԤ�ƣ��������ߵ��������û�������ƽ�����2023����ҵ�ز�Ͷ���г��ı��֣����ڻ����Խ����������Ҫ���������⣬����֤��ḱ��ϯ��ᵽ�����о��ƶ�REITs�Ե㷶Χ��չ���г����ij��ⷿ����ҵ����������Ϊ��ҵ�ز�Ͷ���г������ش����ã�����Ԥ��2023�꽫�����Թ����ʱ�Ϊ����pre-REITsͶ�ʴ����Ծ������5����LPR����4.3%����ʷ��λ���ϵ͵����ʳɱ�Ҳ�������й��г��Կ羳Ͷ���ߵ���������

����������Դ������κ�����о�����2022��12��

����Ͷ�ʽ���

����CBRE���ţ��й�������Ϊ����Ͷ����������Ͷ�����ṩ�㷺�Ҽ�����������Ͷ�ʻ��ᡣ

�������Ԣ���ʺϳ��ں���Ͷ����������

�����������й����ٳ����������������ԢΪͶ�����ṩ�˽ṹ��Ͷ�ʻ��ᡣ���⣬˰���Żݼ���ļREITs�˳�����������֧��ͬ����ǿ�˳��Ԣ��Ͷ����������

����CBREԤ�ƣ���2030�꣬ȫ������סլ�����ܹ�ģ���ﵽ9,700���ף���2020������56%������ǰ�й������������ij��Ԣ���ʽ�Ϊ2%���߱���ijɳ��ռ䡣���ڹ㶫���Ϻ����������㽭�ͽ���ռ��ǰ���ڳ��ԢĿ���Ⱥ���·�����ø���2,000Ԫ�ij����ͥ����74%��Ͷ����Ӧ���ȹ�ע�غ��������Ⱥ�ĺ����г����������ߵĵ���Ҳ�������ں��ij���Ⱥ���˿����롣

����һ�߳���Ⱥ����������ҵ�����ʺϳ��ں���Ͷ����������

�����۽�������ѧ���߶����졢�Ƚ��������й����¾��á����������������ҵ���ʲ�����ֵ��Ͷ���߹�ע����һ�ṹ��Ͷ�ʻ��ᣬ������һ�߳��м����ܱߵIJ�ҵ��Ⱥ����

������ʯ������߶١������ʱ���ESR����ï�ʱ��ȹ��ʺ���Ͷ���߾��ڹ�ȥһ������������Ϻ��ͱ����з���ҵ���չ�����������֧����ҵ������ļREIT�ijɹ�����Ԥ�ƽ�����Խ��Խ��Ĺ���Ͷ���߽��������

����������Դ����ļ˵���飬����κ�����о�����2022��12��

������������д��¥�ʲ����ʺϳ��ں���Ͷ����

���������ڷ������ߵ��Ż��Լ����ô���������ǰд��¥�����������������ӭ���յ㡣���ǵ��ֳ��ж����������ٹ�Ӧ�߷������ȥ��ѹ�������������ĵض�����д��¥�г�������ά�ֵ�λ��������Ӧ���ޣ�CBRE����Ͷ���߾۽��������ĵض�����д��¥�ʲ���

���������ʲ��г����ʺϻ�����Ͷ����

��������֧�������ߵij�̨������������������ƣ������ʲ�����ѹ���������⡣Ȼ�����ǵ���ǰ����������Ҫ�۽�����ծ����סլ������¥����CBREԤ��2023�������������������ҵ�ز��ʲ����Ӷ����������ʲ��г��Ļ��ᡣ

����������̫�г���Ͷ�ʻ���

�����ӽ��ڷ������ߵ����IJ��������������й�����������2023���ϰ�������ſ��������еij��뾳���ơ�

����������Դ��������Ϣ������κ�����о�����2022��12��

����CBRE��Ϊ�����߾����Ʒſ����й��ڵس����μ�������������й���ۡ�̩�����ձ��ȴ�ͳ����Ŀ�ĵص����ۺ;Ƶ��г������ǵ�2020��2021���й����������˴ν�Ϊ2019���13%��17%���г�����ĸ��ƿռ���⣬������ѧ�Ļָ�Ҳ��ʹ�Ĵ����ǵ�ѧ����Ԣ��סլ�ʲ����档

�� Դ�� CBRE����κ����

�� ����liuy