宏观经济与政策

◆宏观经济与政策:加快国际消费城市建设

据2022年2月北京国际消费中心城市建设专场新闻发布会介绍的信息,2021年北京全市总消费、服务消费、社零总额分别同比增长11%、13.4%和8.4%,消费市场整体恢复至2019年疫情前水平。同时,52个重点商圈客流同比增长15.1%,全市22个传统商圈和20家“一店一策”试点企业基本完成升级改造;901家首店(含旗舰店)在京落地,是上年入驻总量的近5倍;6个新消费品牌孵化试点基地挂牌运营、新认定时尚品牌跨国公司地区总部4家、717家离境退税商店居全国首位等。对于2022年,提出北京将实现全市总消费同比增长7.5%左右,社零总额同比增长5.5%左右。同时,北京将进一步完善商圈的分级分类标准和评价体系,编制商圈的布局方案、编制新一轮商圈高品质发展的工作计划,在“国际化、整体性、差异化”上下功夫,力争2025年在全市打造2至3个千亿规模世界级商圈。

北京一季度宏观经济指标一览

土地市场

◆一季度合计成交5宗商服类用地,仅大兴区新增供应2宗

◇今年2月,北京市2022年度建设用地供应计划发布,提出2022年全市建设用地计划供应总量3,710公顷,全年实现减量10平方公里左右。同时将大力实施城市更新行动,鼓励和引导利用存量建设用地比例不低于60%。

在用地结构方面,产业用地共计安排500公顷,其中商服用地为120公顷。

具体到各区年度商服用地供应计划上,东城和西城两区计划分别供应3公顷和2公顷,通州24公顷,大兴17公顷,海淀16公顷,怀柔15公顷,石景山、亦庄新城、房山各10公顷,朝阳区6公顷,丰台区5公顷,昌平区2公顷。

◇2022年一季度,仅大兴区正式供应2宗商服类用地,均位于大兴国际机场临空经济区,供应规划建筑面积合计14.83万平方米,其中一宗已于3月1日由新航城以底价竞得;另一宗规划建筑面积达13.02万平方米,竞价日期为4月29日,起始楼面价为10,110元/㎡,起始总价13.16亿元。此外,通州区发布了2宗地的预申请公告,目前均未转正式。

◇一季度共成交5宗地,大兴及经开区各1宗,怀柔区2宗,通州区1宗,成交规划建筑面积合计27.39万平方米,平均楼面地价为10,922元/㎡,均为底价成交。除大兴的一宗外,其余四宗均是去年末的供地,其中通州区城市副中心地块体量最大,规划建筑面积11.99万平方米,楼面价13,779万/㎡,成交金额16.53亿元。

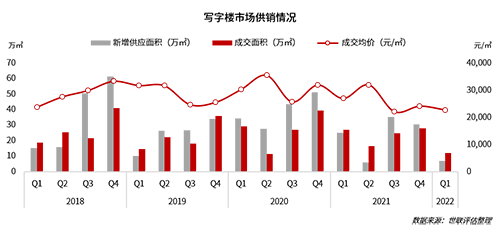

写字楼市场

◆供销:一季度供求规模皆大幅下降,成交均价同比下跌15.78%

◇新增供应面积同比减少72.14%:一季度北京市写字楼新增供应面积为6.96万平方米,较上年同期大幅下降72.14%,较上季度环比下降77.19%。

◇销售面积同比减少56.06%,销售价格同比下跌15.78%:一季度销售面积合计11.90万平方米,较上年同期减少56.06%,较上季度环比下降57.38%;销售均价为22,710元/㎡,较上年同期下跌15.78%,较上季度环比下跌5.88%。一季度受假期影响,叠加北京零星发生的疫情,市场下行压力不小。与上年同期相比,近95%成交物业位于五环外,一定程度上也造成价格结构性下跌。

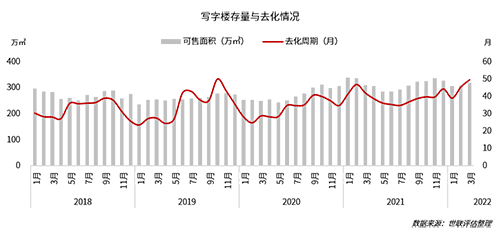

◇全市库存面积截至一季度末为318.77万平方米,去化周期超49个月:一季度北京写字楼市场整体库存量有所减少,但去化周期受销售不佳影响,拉升至49.46个月,达到2020年以来的新高。1月份由于销售表现相对较好,去化周期下降至38.90个月,但随着2-3月份销售下行(2月销售面积仅为0.47万平方米),市场去化压力持续增大。

◇具体到区域供应和成交情况来看,一季度仅大兴(3.72万平方米)、房山(2.09万平方米)和顺义(1.14万平方米)三区有新增供应。在成交方面,顺义(2.68万平方米)、朝阳(2.49万平方米)、通州(2.24万平方米)、昌平(1.13万平方米)、大兴(0.87万平方米)成交面积排名前五;从成交价格来看,丰台区成交均价居首,约39,043元/㎡,其次为石景山区,成交均价约38,059元/㎡,通州区成交均价排名第三,为27,179元/㎡。

◇从一季度项目成交面积来看,TOP 5项目主要来自朝阳、顺义和通州三区,其中中关村发展旗下的电子城IT产业园成交面积2.46万平方米,位居首位,成交均价约2.6万元/㎡,成交金额同时也位居一季度榜首,为6.48亿元;其次为北京联东旗下的联东U谷顺义北务科技园,成交面积1.42万平方米,均价约0.5万元/㎡。而在成交价格排名方面,丰台区北京金茂府写字楼物业成交均价获本季榜首,约5.4万元/㎡。

◆租赁:一季度甲级写字楼租金微涨,空置率继续下降

◇据世联评估数据,一季度北京写字楼(甲乙级)平均租金约7.75元/㎡,较上季度环比微跌0.39%。

◇一季度甲级写字楼平均租金微涨0.3%:近年来,北京写字楼市场持续呈现下行趋势,较为低迷,2020年疫情叠加下,租金持续走低。2021年末全市甲级写字楼平均租金约11.47元/㎡·天,第四季度租金价格有所回升,2022年一季度延续上年末趋势,甲级写字楼平均租金约11.50元/㎡,环比微涨0.30%。

◇空置率持续下降,一季度约14.75%:空置率方面,一季度甲级写字楼空置率约14.75%,较上季度下降0.1个百分点,整体空置率仍处于近年来较高水平。

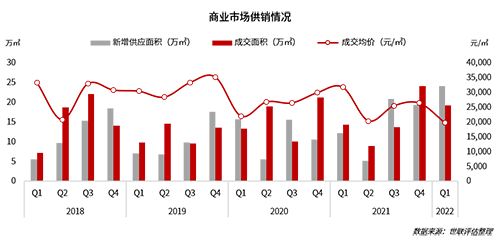

商业市场

◆供销:一季度供应大幅增加,销售均价同比下跌超三成

◇新增供应面积同比增加96.90%:一季度北京市商业物业新增供应面积为24.16万㎡,较上年同期增加96.90%,较上季度环比增加24.28%。去年下半年以来,商业物业供应量大幅增加,今年一季度供应量也达近年来新高。

◇销售面积同比增加34.28%,销售价格同比下跌37.39%:一季度全市销售面积为19.31万平方米,较上年同期增加34.28%,较上季度环比减少19.88%。其中3月份销售面积成交15.17万平方米,占整季销售量的78.56%。销售价格方面,一季度全市销售均价为19,792元/㎡,较上年同期下跌37.79%,较上季度环比下跌25.19%。一季度2万元/㎡以下商业物业成交占比超过80%,一定程度拉低了全市销售均价。

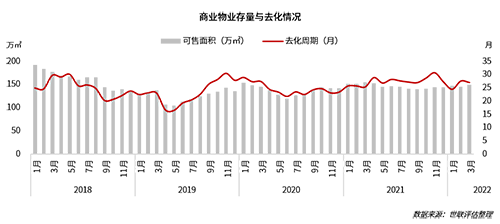

◇全市库存面积截至一季度末为149.66万平方米,去化周期约26.93个月:一季度北京商业物业库存量有所增加,主要是受新增供应大幅增加影响。与此同时,一季度销售量表现不差,带动去化周期有所下降,截至3月底,去化周期为26.93个月。

◇具体到区域供应和成交情况来看,一季度新增供应主要集中在大兴(12.73万平方米)和怀柔(9.18万平方米)两区,其新增供应占全市总体供应比例超过90%。在成交方面,大兴(11.60万平方米)、通州(2.24万平方米)、丰台(1.43万平方米)、顺义(1.01万平方米)、朝阳(0.81万平方米)成交面积排名前五。从成交价格来看,海淀区成交均价居首,约52,394元/㎡;其次为西城区,成交均价约31,298元/㎡,是来自二环内的一宗物业成交(置地星座大厦:669.85平方米);朝阳区成交均价排名第三,为28,567元/㎡。

◇从一季度项目成交面积排名来看,位于大兴区黄村板块的中骏金辉未来云城成交面积9.68万平方米,占全市成交面积的50.13%,位居首位,其成交金额同时也位居一季度榜首,为18.24亿元,成交均价则约1.88万元/㎡。在成交价格排名方面,位于朝阳区的华翰福园项目成交均价则获得季度榜首,为6.85万元/㎡。

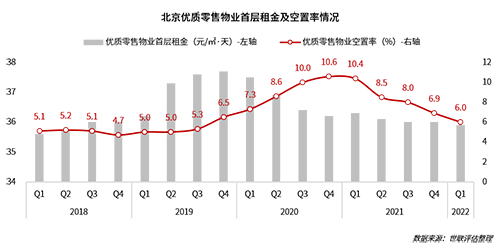

◆租赁:一季度优质零物业首层租金与上季度基本持平,空置率持续回落

◇一季度北京优质零售物业首层租金环比微跌0.28%,空置率持续回落:从北京优质零售物业租金与空置率情况来看,一季度北京优质零售物业首层租金可以说基本与上季度持平(仅微跌0.28%),约35.9元/㎡·天。去年下半年以来,优质零售物业租金价格基本保持平稳,止住下跌趋势,但租金水平仍处于低位,基本回到2018年末水平。在空置率方面,一季度北京虽有零星疫情出现,但对人民基本生活影响有限,居民消费持续恢复,优质零售物业空置率下降明显,大型商场人气持续回升,截至一季度末,优质零售物业空置率降至6%左右。

来源:世联评估

编辑:wangdc