����������½����ͨ�������£����Ͻ�������ƽ�������Ϊ���Ϻ��ij��е�������������ҵ��չ�Ƚ������ѳ������ٵ��������칫¥�г��������������Լ�ͨѶ���������ע�ܰ칫¥����ˣ���Ӧ�£�����ˮƽ�����»�����������ʼ��խ������������ҵ�г���������Ӱ�죬�������г�����ƣ����������̨һϵ�оٴ��������ѻ�ů��

�����������л������������ܾ�����ԣ����ʾ������ǰ���г���������Ѱ�������Ӧ���г��Ķ��ڳ������������������Ͷ�ʡ��ľ����ص㽫��������ҵ���ѻ�����ͬʱ��Ч���Ƴ������������������Ҳ����Ϊ�칫¥�������г��Ƚ���չ�ĵײ��������⣬���ſ���RCEP����֮�꣬�������ǣ��������Լ���������ʡ�еĴ����Ѿ���������������������л��������ס�Ӫ�̻�����ά�ȣ��Ӷ���Чӭ���˲š���ҵ���룬����Ϊδ������ʵ�ָ��ٷ�չ�Ĺؼ�����

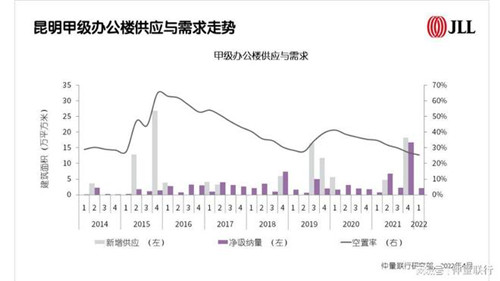

�������칫¥�г�

�������ڹ�Ӧ��ѹ����С���г������ʽ���8������ˮƽ

������2015�����������빩Ӧ���ڡ��г�½��ӭ����������ʡ��ͷ����������Ŀ��2015-2018��䣬�����������칫¥�����56.9��ƽ���ף�ռ��ǰ�ܴ�����40.8%������2019���¡�㳡�Ľ������������칫¥�г�������ʽ��������أ��ɶ���2012�꣬���죺2015�꣬������2017�꣩����������Ŀ�ļ��й�Ӧ���³��п����ʳ��ھӸ߲��£�2015����Ǵﵽ64.5%�ķ�ֵ�����ڽ���2020����г���Ӧ�����Ż�������2021�����������23.3��ƽ���ף������˳������ܲ�����¥�������������Դ��ڵ�λˮƽ������8��ȥ��������2022���һ����ĩ���������칫¥�г�������ʵ��25.4%�����Ƚ���1.5���ٷֵ㣬��8�����ʷ��͵㡣

�������ھ���ƽ�ȷ�չ����칫¥���������߱仯�����⻧�ṹ������

��������ƽ�ȷ�չ�����칫¥�г�ȥ���Ļ�������2015��-2019�꣬����GDP��ƽ�����ٴ�8.2%�����칫¥�г������������ʵ��9.7��ƽ���ס����л��ij��������ƶ����ز�������ҵ���ٷ�չ��������������ˮƽ�ĸ����������������ִ�����ҵ�����Ȳ��������2022���һ���ȣ��������칫¥�⻧ǰ������ҵռ�ȴ�76.1%���ֱ�Ϊ�����ز�����ҵ��26.2%��������ҵ��19.5%�����Ƽ���������15.2%���Լ�����ҵ��15.2%����

��������2021�°�������߱䶯�����ز�����ҵϸ��������ֱ仯��һ���棬����ȫ�����ز������ս���������ز�ҵ����ҵ����������ԡ�������Ϊ�����칫¥����Ҫ������ҵ���˴β����칫¥�г�Ӱ�����š�����һ���ȣ����������칫¥����������Է�����������ҵ����һ���棬������������ʡ�����ƶ�������ʩ������2021������ʵ��������·��ͨ������������ȫ���������裬������վ�ϱ��㳡������ɡ������˾�칫�����������ǣ���һ���ȣ�����ҵ��������ռ�ȴ�15.1%����ˣ����ܵ�һ���ȷ��ز�����������Ϊ�г�����Ҫ������Դ������ϸ�ֽṹ�Ѵ��ڱ�Ǩ��

�������»�������Ӧ�˸��Լ۱���Ŀ����������ҵ����������

������2015�굽2020�꣬�����г�ӭ������߱�����ҵ�������ǶԱ�һ�߳��е�Ӳ��Ҫ�����磺�����桢��ߡ����ݡ�������ȣ��ֻ��ǵ�һҵȨ���⻧�ṹ�Ż��Լ���ϸ������ҵ������Щ��ҵ�����иı��˱�����ҵ���ڰ칫������Ԥ�ڡ������г����ڸ�Ʒ��¥�������ʼ���ͷš��������������ߵ͵����۸�����һ����ȫ�漤����ڽϵ����ء���Դ���Ͷ����۸��������칫¥�����ϸ��͡���֮��������߹�Ӧѹ��������ҵ������ý��۲����������ʿͻ����������칫¥ƽ�����¼��78.8Ԫ/ƽ����/�£����Ҽ��г����۲��Ϊ21.8Ԫ/ƽ����/�£��������г��۲����10Ԫ/ƽ����/�����ҡ�2022���һ���ȣ��������칫¥�г������ɳɽ�Ϊ����������

�������������죬�����칫¥�г�����L�Ρ��������

����ʼ�������Ĵ�ͳ�������������칫¥��2015���������С��������졣��2022����������ġ������Լ��������г������ֱ��21.4��17.6���66.9��ƽ���ס�����Ŀǰ������������Χ������죬�����ʷֱ�ʵ��19.5%��25.2%��30.6%������2017���Ұ��������������ĵĶ�λ����ȷ������ͷ����������֮���벢�������ʰ칫¥������칫��ֽ���һ�������������ܵ�·��Ӱ�죬����ԭ�ƻ��ڽ��꽻������Ŀ�������ڡ���Ƭ���ڸ��칫����ҵ��Ŀ���ٶȻ�������ƽ���ԡ�Ԥ�Ƶ�2025�꣬�Ұ����г����칫¥��������50.3��ƽ���ף����������а�顣

����δ��չ�����������ʧЧ���ռ䡢����������������Ϊ�г��ؼ�

����2022-2023�꣬�������г���Ӧ���ƽ�ȡ��������ȫ�������Լ����߱䶯Ӱ�죬��ҵ�ṹ�Ա䶯������ҵ����������һ��������������ҵ�۽��������衢ͨѶ���ӡ�ҽ��������ѧ������δ��������Ԥ�ƽ�ά����25%���ң�ȥ��������Ϊ�г���������������Ŀ����ѹ������Խ�С���ҵ�ǰ�ɽ��ۿռ���խ���۸�������δ������ʧЧ�����ּ���Ŀ�������Ԥ�ƽ������ս����۸�������ת�����������ľ���������2024�꣬�г�Ԥ���ٴ�ӭ��С����Ӧ������ȫ�п����ʻ��ٴα�������

����RCEP�������������;������֣���������������ʵ��ȫ������

����ʼ����������������·��ȥ����½����ͨ���У�2021�������������ܶ�ͬ�����ٸ��Ǵﵽ53.6%������1��1��RCEP��ʽ��Ч����Ϊ���������������ǡ������ǵ��Ż����У�����ӭ��ͻ���Է�չ������������졢ó�ס��������ҵ������δ�����֡����������ƹ���ϯ������Ѻ��ʾ�����������ǡ������ǣ�������Ե���Ƶ�������ټ����Ͷ�����Դ�ḻ������ҵҪ�سɱ��ϵ͵����ƣ������������������ڼ����������߶�����ҵ���ִ�����ҵ�ij�����פ������ע�������칫¥�г�����

��������������ҵ�г�

��������������Ŀ�ܴ�����ƽ���г���������������

�������ڣ���������������������Ŀ���У�ȫ���ܴ�������397.7��ƽ���ס����鵼�¿����»���ע����������Ĵ����в�Ʒ�Ƴ��ֽ϶����⡣ͬʱ���������ʳ�����Ӫ����Ҳ���ֱյ꣬���һ�����ҳ�����̹ص겢�˳������г������⣬��˫�������ߺ�ѧ������ѵ�����������µĿ������ȥ����������֮�����Ͼɴ�����Ŀ��չ����һ�ֵ��ģ��г������ʶ���������2022���һ����,��������������ҵ�г�ƽ�������ʽ�ȥ����ĩ����1.6���ٷֵ㣬��14.1%������棬�ܹ�˳Ӧ�г��仯���ƾ����̵���Ŀ��������������Ƚ�����Ӧ�Բ��Գٻ�����Ŀ�����Խ������Ԥ�ڵķ�ʽ��ȡ����Ʒ�ƽ�פ���ܴ�Ӱ�죬ȫ�����ʹ��������ײ�ƽ������½�0.2%����368.0Ԫ/ƽ����/�¡�

�����������塢���������ݵ����������̼�����Ʒ�����ܶ�����

���������������������أ����������г���ů�����գ�����ʡ������������������̳�̨������2022�����������������ߴ�ʩ�����漰������ҵ����������ҹ�侭�õر꽨����졢Ʒ�����������귢չ�ȶ�����̼����������ͷţ������������г�������������������ͳ�ƾ���ʾ��1-2��ȫ���������Ʒ�����ܶ�Ϊ480.5��Ԫ��ͬ������5.0%��

�����������壺������Ŀ�������ģ���С��������פ�ʲ����������ӱҵ̬����ǰ��������Ŀ�������������Ѿ���Ϊ�����г�������һ�����ŷ�ʽ��һ���棬ͨ������и��ع����Ը�С�ĵ��������������λ������棬ʵ��������������һ���棬�ŵ���������䷶Χ��㣬���ڷḻƷ����ϣ�������߾���������������ҵ̬��Ʒ�ƣ���ǿ������ճ�ԣ��磺�߲�METOWN�����Ƿ����Ҽ�ǵȡ����⣬���Ƿ����Ҽ�ǽ������5������ͨ�������������ʹ������������������Ŀ���������£�������ҵ����Ϊ���ߣ�רעҵ̬���¡���Ӫ�Ż���ҵ�������ȹؼ��㡣

�������ѳ�����ҹ�����ѳ����������ɫС�ƹݱ��ֻ�Ծ����Ȼ���Ͳ���������Ӱ��ϴ�С�ƹݡ��ݳ����ݵ����������Խ�С��ҵ̬������Ծ����Ϊ��������ҵ̬�����������ߺ������������ѿ�Ⱥƫ�ã���ҹ�侭����صIJ;ưɡ�С�ƹݡ��ݳ����ݵ�ҵ̬���ֻ�Ծ��������פ���ʹ������ģ��磺Wave Live House��C86ɽ�跻�������ꡢС�ƹݽ�פͬ�������㳡���ľư���פ��������ȡ�ͬʱ���������ҵ���ڵĽ�����ҵ����ӵ�����õ�չʾ�桢�϶����ڿռ䡢����Ӫҵʱ�估�ܹ��нӺ�����ҵ���������ѿ�Ⱥ���ѳ�Ϊҹ������ҵ̬���˾ۼ��أ��磺��������209�ưɽ֡�ͬ�������㳡�û㷻������NEW MALL��������������ó��ü��ưɽֵ�ҹ�����ѳ���������������������Ⱥϲ����

�����������ݣ�����֧�ֱ���Ʒ����������չ��������չʡ���г���������Ϊũ�����������أ�ӵ���ڶ�ȫ���ŵ����ʲ�Ʒ�������ı�����������Ʒ���磺�����ڲ衢��Ҷ��ɽ��CLOVES��Ҷ���ȣ��������ڹ������Ŀ��ꡣͬʱ�����ߺ����ӳִٽ�����Ʒ����������չ��������ֱӪ�ŵ�ﵽ10�����ϵ�Ʒ�ƽ����轱����Ϊ����Ʒ����һ�߳������ţ��ܲ���������ɫ������ҵ��פһ�߳���Ҳ�����װ�����������ڴˣ�����Ʒ�Ʋ����������죬���������ڲ����ڵ�Ʒ���ѻ�ȡ��ʡ������������������Ż�Ҳ������ռ�г����������ϵ���ӵ������ʵ��ꡣԤ��δ�����и���������輧���Ż���Winonaޱŵ�ȵı���Ʒ�ơ��߳�ȥ����

�����������üӳ֣�����������ҵ�г����ٸ���

�����ڡ�˫ѭ�����·�չ��ֱ����£�RCEP����Ч�������������ó���������Ϊ�����г���չ�����¶��ܡ��������л������о����ܼ��콨�Ա�ʾ����������Ϊ�������ǺͶ����ǵ��Ż����У�������������ʹ���˫ѭ���У�����RCEP���������������������ӿ��ƽ�����ת��������ͨ����˰���������ƷҪ����ͨЧ�ʣ�������Ʒ�۸ٽ�����������Ч�ͷţ�Ϊ�г������µĻ������������

����������ҵ�ز��г����Ϸ�չ����ʵ�徭Ӫ�Ż����Ƽ��������߳���������˫�������£������г����������ø���̬�ơ�������֧���£����������ƻ����������Ʒ���ꡢ�콢�ꡢ������50�����ϣ��ٽ������г��ӿ�ָ������ڸ���������Ŀ���ԣ��������������ơ�ץס�������õ���������ע�ض�Ԫ���Ʒ����ϵĹ�������������ʵ��������������������������Ŀ���ԣ��������ʿ����̰�������������������������֣����Ա�����ҵ��չע����������ͬʱ�ӿ�̭����ǿ�Ľ��̣�����ͣ���ڽ���Ŀ����ס���ַ����������С�ʮ���塱���ز�ҵ��չ�滮������˼�ǿ��������������Զ��ʽ����ѵĵز���Ŀ�ṩӦ�����������δ����ͣ����Ŀ�����������칫��������Ȧ�ķ�չ�������ܵ��г���ע��

������Դ����������

�༭��wangdc