����2022���һ���ȣ��Ϻ���ҵ���ز��г�������ȥ�������̬�ƣ���������״�����á��Ϻ�д��¥���ļ�������龻����������������������������Ƿ��������г��������½���ʱ������ʽ������ҵ�ںϳ������ƣ��ִ�������Ӧ�Ż���3pl��������������羳������������������ӣ�������д��¥TMT��ҵ������ͷ���ԣ�����𱨼۳���������Ͷ���г����ڳɽ����������ֵ��������ѧ�ز��������ʲ���ע�Ȱ��ס�

��������д��¥�г�

�������������������� ȫ�п��������������

������һ����д��¥�г���¼��ǰ̲�ŵ��������У�����Ϊ7��ƽ���ף����ȼ���68.6%������Ŀ������Ԥ���������ǰ̲��Ϊ�������ķ�չ�����������á�����������������ȫ������������5.0%��27.3��ƽ���ס����ˣ������ʽ�ȥ��������µ�1.3%��15.3%�����У�½�����ԽϾ߾��������������������������ʹ�����Ĵ���·���Ͼ���·���û�����¼�ý��������������������¸ߣ������ڵ����������⣬Ҳ����רҵ�����������ҵ���֣��ƶ�����������ȥ���ٶ������������ʽ���10%���¡�

������ҵ�����棬ȫ�г�ע�������ƽ�Ϊ�ʱ��г��������ݣ�������֤ȯ�������ʹ�����Ϊ���Ľ��������һ�����λ����λ��½���켰����Χ�г�����̲�����ر��Ծ��TMT������Σ�ϸ�ֲ�ҵ�ع�ײ㼼���з������˹����ܡ����ڿƼ�����ҵӦ�������Ȳ�ҵ����������ͻ�ԣ������С��ֶ�ǰ̲���������Ƚ����������㣻����Ʒ����ҵ���ʱ�����������Դ��������ױƷ�����첼�֣�ͬʱ����ҽҩ��ҽ����е����ҵ���������������컯ѡַд��¥�г���������������⣬�������칫������Ӫ�Ծ�װ�����칫��ģʽΪ�׳������Ų������۽�����ռ���Գ�ԣ�ĺ��ļ�������չ�����Գɽ�������������Ǩ����ռ�г��˳����ϣ�һǧƽ���������д���������������ڼ���������࣬�ɽ�����ռ��62%��

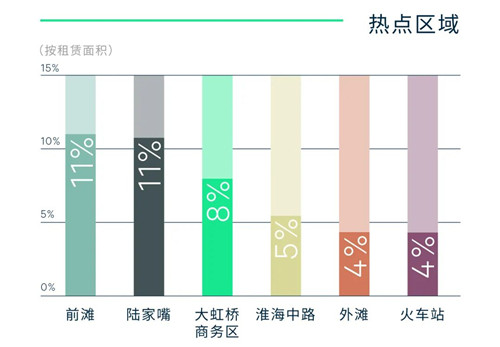

������λ�����Ͽ����Ͼ���·��������·����������ٴ������ֺ�����չ���籱��̲����վ���Ĵ���·�Լ�������������Ŀȥ���������ƣ���������������ǰ̲��������̲����¥���������ҽҩ����ҵ����ҵ�Ȱ�Ǩ���ţ��������������¼����������ְ�ܽ���������칫��������������ȥ���������ͬʱ�������ٲ����г������⻧����ѹ��������ȥ���������ƣ����

��������棬����������ս�������Ƚ����֣�ʹ�ø���פ�ʵĺ����������ͱ�������ҵ������Ч��������ռ���խ��֧��ȫ����𱨼ۺ���Ч���ֱ��ϵ�1.0%��1.1%��Ȼ�������������ģ�Է���������裬Ԥ��ҵ�����������о��е��������Ӧ��ȥ���Ż��Ŀ��ܡ�

����CBRE���������ʼ�������|�칫¥����������Խ��ʾ����һ�����Ϻ�д��¥�г��ܴ�̶�����ȥ��Ļ�Ծ̬�ƣ�̸�нӽ�β���Ĵ��������½����ء����ܺ�ۻ���������ս�����Ϻ���������˲�ҵս�Բ��ֵ������λ������ڸĸ↑�ŵ�ǰ����أ���������ռ���ٶȻ���������������Ӷࡣ�Ƽ�������������ҽҩ���߶�����������¾���������ҵ������Ը���ԣ�����ҵ�ཫ���������ı��ת������������δ�������£�д��¥�г�ԭ�ƻ�����79��ƽ����������Ӧ����������ڴ��Ѿõ�������Ŀ�����зֲ��ڡ�һ��һ�ӡ��ذ���ˮ��������������ǰ̲���պ��弰����̲���нӳ��з�չ�ܼ�����ת�͵����ʰ칫�������ڽ����Ϻ�������ֿ����������ƣ�ȫ��ʵʩ�η���������������ڵ���ҵ��Ż���ҵ�����⻧�����ڵIJ�ȷ���Զ�ֹ���̬�ȣ��ڵ���ͻ�����ղ������ɳ�����չ�����Ķ��ؿ����£����칫ģʽ����ɫ¥���������ܵ���һ���㷺��ע��

��������������ҵ�г�

�����������½���ʱ ��ʵ����֮·

������һ�����Ϻ�������ҵ�г�û��¼������Ŀ���У���ҹ��������ڱ����Ȼ���Ʒ�Ƶ���������������2021�����е���Ŀ���������Ǻ��İ��ȥ������������Ѯ��ʼ������һ���̶���Ӱ�����Ϻ�������ҵ��������Ӫ��������������ͣ��ʳ������Ӫҵʱ���Լ��رղ���ҵ̬�ȷ�ʽ������Ӧ������ء�

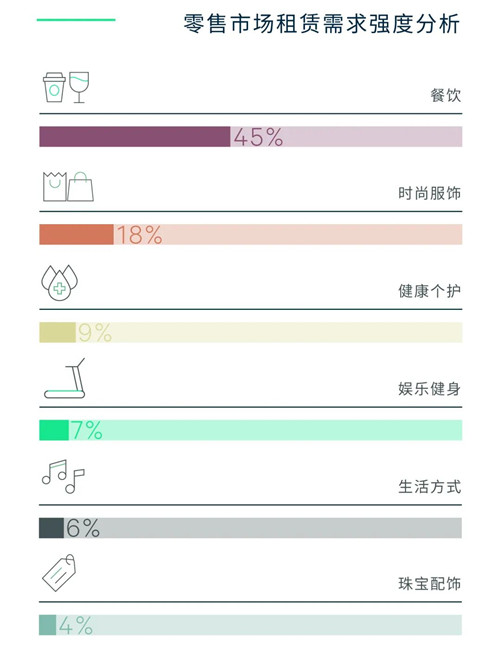

����������������Ҫ������������ռ��45%�������Կ��Ȳ���������ʳ��Ʒ�������ر����ۡ����Ȳ��������������ɻ��ȣ�������Blue Bottle Coffee�ڵ��������Ϻ����ݺ��ϣ����Ŷ�ʢ��ˢ�������罻���磬�����Ϻ��ڶ����ŵ�Ҳ�ھ�����������Χ����M Stand�ھ������óǿ����ұ���ܸ���꣬�Ƴ��������²�Ʒ�ߡ���ʽ��Ʒ���ƹ������ٷ�չ��1828���ϼ��������忪���콢�꣬�����Թ�������ɫ����Ʒ�ư��������Ϻ���Ҳ������ؿ�ҵ��������������������֮����ҵӭ����һ�������������˳������⣬���ձ���̩������Ϊ��������ʳ�������Ȳ��������ʱ�з��������ȶȲ�����ռ��18%�����������ƶ��˶�Ʒ�Ƴ������ţ�NB GREY��������ó���¹��ݻ��˶�Ʒ��BOGNER��פ��¡�㳡���������Ʒ�Ƽ���ǰ̲̫�������ذ��������פ������ҵ̬ռ��16%�������ݺ�����ɳ��Ϊ���ĸ���Ʒ�����Ż�����������ĩ��ȫ�п����ʻ����½�0.3�ٷֵ��������µ�6.4%��ȫ�й��������ײ��������0.4%��ÿ��ÿƽ���������34.9Ԫ��

����ֵ��һ����ǣ�����������ҵ�������ȶ�ҹ��������Գа�����չ����ʽ����ʰ���������У���Ϊ�˸���Ļ��桷��½���������̳���Ļ��������֪��Ϳѻ������Mr Doodleȫ���������ݸ�չ��Mr Doodle in Love�����е�Ϳѻ������Ҳ��K11չ������K11Ҳ�Դ�Ϊ��㿪�����氮���Ρ����ⳡ�������������ʽ��ҵ��̬�������������ı���֮�£��������������������ʽ���飬ӭ����һ��������������������ҵ���컯��չ�������ơ�

����CBRE���������ʼ�������|��ҵ��������ϣŵ��ʾ�����š��Ϻ�����ҵ�ռ䲼��ר��滮��2021-2035�꣩���ݰ��Ĺ�ʾ���Ϻ���ҵ�ռ����ݣ������м���ҵ���Ĵ�29���������ơ��롮���㡯��Ȧ�����ƾ֡�δ�������£��г�Ԥ��ӭ��50��ƽ����������Ӧ�����м���λ�ڷǺ��İ�����������Ŀ��Ҳ�������������ڵĺ��İ��ij��и��¸�����Ŀ����������������ĿΪ�Ǻ�����Ȧע���µĻ�����������������Ŀ����Ļ�������ܺ�����Ȧ��֣�Ϊ�Ϻ���������������ij��е춨������

���������ִ��г�

��������������������ȥ�� ��Ծ�����ƶ��������

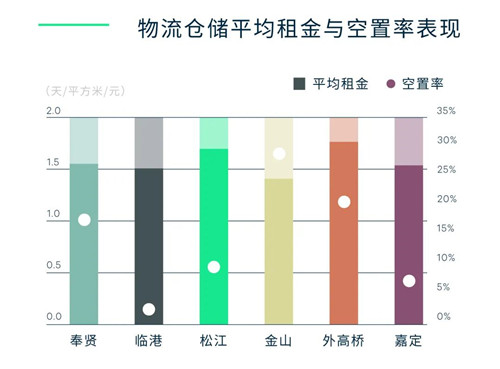

������һ�����Ϻ������ִ��г�ӭ��������Ŀ�Ľ������ܼ�14.3��ƽ���ס����������������䣬��Ҫ���ڵ��̹���ڳ����г�������������ͬʱ���̶��⼯�е������⡣¼�þ�������4.4��ƽ���ף������ʻ���С������1.3���ٷֵ���9.2%���������2021��ͬ�ڣ����������á�3PL�����������ɽ���������羳�������������������������ͷ�����˹�˾���ٸ����ⳬ��1��ƽ���ף�һ�ҿ羳����Ƽ���˾�ڽ�ɽ���ⳬ��1��ƽ���ף�����ҵ����������ů����������˹���Ϻ������ĸ߲��ܣ���ص��������������ٸ۶���ֿ���ж�����ɽ������ֶ��������ٸ۵Ȱ���ȶ�ֻ������̬�ƣ�����ȫ���������2.2%��ÿ��ÿƽ���������49.3Ԫ��

����CBRE�й������ʼ�������Ͷ�ʼ��ʱ��г�����ҵ�ز�����������ʾ��δ�������½��г���58��ƽ���ĸ߱�ֿ����У���Ҫ�ֲ������֡���ɽ���ٸ۵Ȱ�顣һ����ĩ���Ϻ�������Ϊ�Ͼ���������ս�����ⲿ������ͨ���裬�ۿ�ʱЧ�Խ��ͣ�����ҵ�������������ͬʱ��������������̺͵����������⻧Ͷ���ڹ�Ӧ�����������ϲ��֣��ṩ�ִ���Դ����Ӧ������ʡ�ҽҩ����Դ���䡣����������Ӱ��ϴ��Ѹ�������ҵ��������������ƣ����˲�����õ���Ч���ƣ�����ҵ���羳���������̵�����չ������ȥ��ʵ��ͻ�ƣ�������гɳ�DZ����

����������д��¥�г�

����TMT��ҵ�������� ��𱨼۳�������

������һ�����Ϻ�������д��¥�г���¼��������Ӧ������Ŀ������25.3��ƽ���ף��ֱ�Ϊλ���������������Ƽ��������ڣ�λ�ڽ��ŵ��б�ʢ�����ĺ�λ������ŵ��Ϻ���óҼ�������Ƽ���ҵ���ڡ������������������Ӱ�죬������Ӧȥ��ƽ�������Ⱦ�������9.9��ƽ���ף������½�62%����ʹ�������������һ���ٷֵ���15.5%��

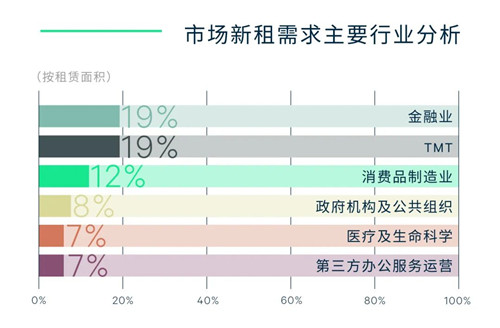

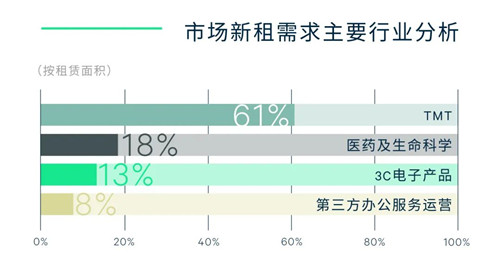

��������ҵ������ԣ�TMT��ҵ��61%��������ռ��λ�ӵ�һ����Ϊ��Ϊ������ҵ�ڽ��Ű����д�������⣬��һ�����ƽ�����������IJ�ҵͼ�ף����а뵼�弰оƬ��ҵ���Ž������������仧���⡣�˹����ܺ�������������ҵ����Ծ������������Ž������Ű����д���������⡢���衣TMT��ҵ������ǿ����ʢ����������Ϻ�ȫ�����е�����Ϣ��ҵ��չ��ʮ���塰�滮����������������ҵ������������չ�����Ž��ɾ���ȫ��Ӱ�����;����������缶������Ϣ��ҵ��Ⱥ�������������ҽҩ��ҵ��������ռ��18%λ�еڶ�����ҽѧ����ϸ��������ϸ����ҵ�⻧�������ۣ���������ͷŷ½���������ӹ�˾���ֽ�����仧����ע�ʳ����¹�˾����ҵ��ĿͶ�ʵȷ�ʽ�ӿ��ڻ����֣���һ���ƶ��ֽ��������ҵЭͬ��չ��

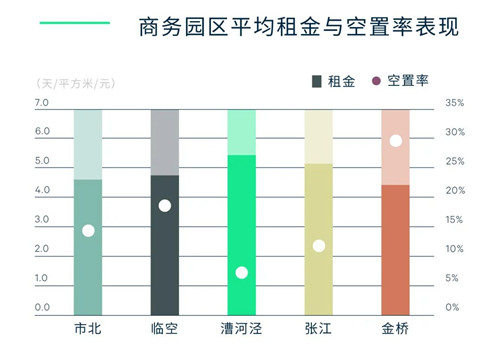

�����Աȸ��Ӱ���г����֣������Ƚ��ų�Ϊ�ر��Ծ��飬��龻������ռ�г��������ϣ��������������г����Ž����ȥ���ȶ���֧������ǿ�����ԣ�����1.6%����һ�����г������������ܴ�������������ĿԤ��ƽ�������Ӱ�����⻧��Ǩ������Ӱ�죬�����ʳ��ִ����������ϡȱ�����ʿռ��ǿ��ļ��۲�ҵ����������֧�����۸��ȶ�����0.7%���������⣬���˰������źͿ��Ų�ҵ��չ�Ȳ������������������ͷţ����۸����������š��������������ƶ�ȫ��ƽ����𱨼۳���������ÿ��ÿƽ���������138.62Ԫ����������0.9%��

����CBRE���������ʼ�������|�������������˶������ʾ��һ�����г����������ȶ���δ�������£�Ԥ�ƽ��г�25��ƽ����������Ӧ���У�����ͳ���İ���Ž��⣬�������ォӭ���Ƽ�������Ŀ��½�������������鷴�������������ͷ��ڶ������ܵ�Ӱ�죬�����⻧��ҵ����������滮��������̽�����Ϸ�ʽ��Ϊ�����Ӯ������ر���ս���Ϻ�����21��������ߣ�ȫ��֧�������ҵ����С��ҵ�˷�������������ʩ��������Ч��������Ծ�������Ӱ�죬�ӿ��г���ů���ࡣ

����Ͷ���г�

�������ڳɽ����������ֵ Ͷ����Ը����ǿ

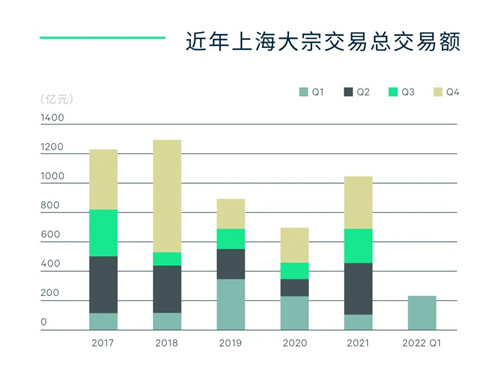

����2022���һ���ȣ��Ϻ���ҵͶ���г���¼��12�ʴ��ڽ��ף������������226.5��Ԫ�������½�36.4%��ͬ������91.8%�����ܱ�����ʱֵ���ڼ��ڣ����Ӽ�ĩ����ͻϮ��ǣ����ڳɽ��ܶ����ɸ��ڽ�����ͬ�ھ�ֵ��Ͷ���ͽ�������ռ�������������ͽ���ռ25%�����淴ӳĿǰͶ������������ǿ��

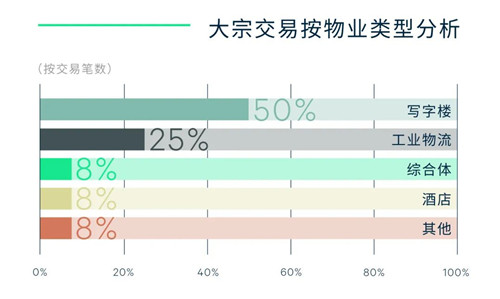

��������Ͷ����ҵ����������д��¥��ҵ����ռ�Ⱦ���λ�����а���Դ�ڵ��ӡ����ܿƼ������ҵ������ҹ��ð칫�ռ䣬���߿Ƽ���ҵ�ڽ����������ֳ��Ļ�Ծ��������ʹ����Ͷ���߽�Ŀ��۽��ڴ��²�ҵ�ܼ��ҷ�Χ��Գ����������˱�����ӿ�ֳ�����λ���Ž������ֵȿƴ��ߵصĴ��ڽ��ף���ҵ�ز�����ҵ�����ױ�����25%�������Զ������������ʲ�Ϊ���������а������䳤���������������������ҵ�ʲ���������Ͷ���������ڼ�۸������������������ֵ��Ͷ�ʻ�����⣬����������ծ����ѹ�������ʾƵ��ʲ��ۼ۳��۵Ļ�����Ͷ����Ȼ�������г��ϣ�����������ɳ��Ԣ������������̳�̨�������淶���г���������REITs������ļ��������Ϊ��ȷ���˳�·����֧�ų��Ԣ����ҵͶ���ȶȲ��������ڽ����У�������ҳ�����Ծ�����ز����������Ͷ�����⣬�ز���˾ռ�ȴ�60%����������ҵ���켰��Ӫ�������ƶ���ֵ�ͽ����������ֵ�ͽ����ڱ����ȳ���˫ͷ������̬�ơ�

����CBRE������Ͷ�ʼ��ʱ��г���������������ʾ�����շ����ġ��й�2022��Ͷ����������顷��ʾ��Ͷ���ߵĹ����������Ը�������¸ߣ�Ԥʾ�Ŵ��ڽ����г��������ڸ��ӻ�Ծ������Ϊ�����й���ѡͶ��Ŀ�ĵص��Ϻ����Ծ���Ͷ���ߵ�������������������������̫���羳Ͷ��Ŀ���������Ծ�Ӵ�ϯ����Ȼ�������鷴�ˣ��Ϻ���ȡȫ��̬������������һ�Ĺ���ʱ�衣�����Ƕ��ݵģ����������ڻ���Ͷ������Ȼ���Ϻ�δ���ķ�չ�������ġ�ϸ�����Ϻ���Ϊ��ѡͶ��Ŀ�ĵص��ܷ��ߵ�Ͷ��ƫ�ã����ǹ۲쵽����Ͷ���߶���д��¥��������Ԥ����ʾ�����������ת�䣬�����ܷ��߱��ֳ��Ժ���д��¥�ʲ��������������������ܷ�����������չ���������ҵ�����⣬������ѧ�ز��״γ�Խ���������������������ʲ�����λ�������ʲ���ע�Ȱ��ף��ڴ����ǽ���۽������ʲ���Ͷ��������ȷ��Ŀ������������������ǰ���£������ݸ������ҵ�滮�ʵ�����ѡַ��Χ��Ϊ���ʲ�Ͷ����չ��������ԡ�

������Դ������κ����

�༭��wangdc