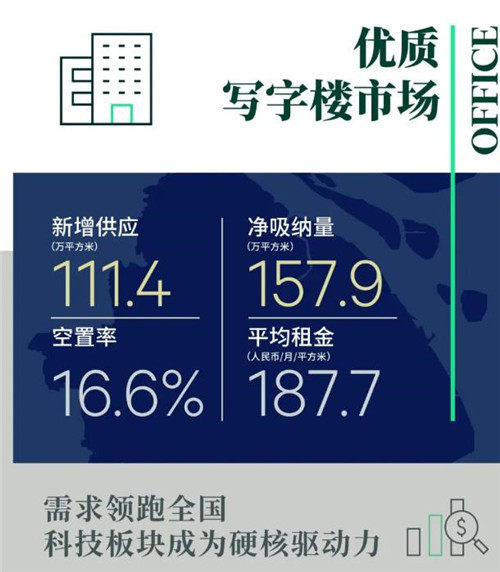

����2021�꣬�����鱬��һ������������д��¥�г����������괴�°���ƽ����������Ӧ�������г����ַ�ҡֱ�ϣ�����ӱ�������ȫ�꾻����������������Ӧֱ��158��ƽ���ף��������������������¼������ƽ����������¼�ø�����ʷƽ��ˮƽ��115��ƽ���ף����г�������������г����յȿ������ƶ���������������д��¥�г���Ԫ�Ļ�����ǿ������ԡ������г�������ͬ�ȸ������ԣ������˽�6���ٷֵ���16.6%��

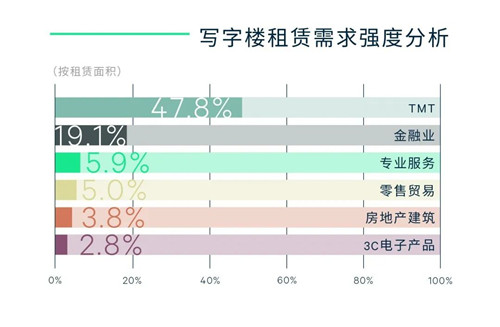

�������������飬�Ƽ��ͽ��ڰ��Ϊ����д��¥�г��ṩ��˫�����������Ƽ����λ��������ף�����������ռ��Ϊ47.8%������9���������ԿƼ���������ҵ��ͷ���Ƽ���ҵ��������ЧӦ���ԣ����ͷ����ҵ�����ھ�¼������ƽ�������ϵ����ɽ�������ijͷ����ҵ��ȫ���ۼ�25��ƽ�������ɽ�ңң���ȡ����ͬʱ�����ڿƼ���ҵ���Ƶ���̬���Ͳ�ҵ�ۼ���������ֱ��ؿƼ���ҵ���ٳɳ�������������ƽ�������ϵ����ް��������Ա��ؿƼ���ҵ���漰��������ƴ洢��������������̬�Ƽ��ȡ�

�������ڰ��������19.1%ռ�������ڶ����������к�֤ȯ����������Ǩ�����Ĵ�ͳ����������ָ�Ϊ��Ծ�����Ǵ�ͳ������۽��Ƹ�������Ͷ����������ҵ̬���Է��ɺ���ѯΪ����רҵ����ҵ��鹱���˽�6.0%������ȫ�깲¼��40�������������ɽ�������ͳ����CBD�⣬���¿Ƽ�Ƭ��Ҳ�����˲���������פ��������Ա������㶫ʡ�������м���������������ھ�������ڣ�����ս�����š����⣬�������ֵġ�оƬ�ġ��������������������д��¥�г���������������Ԫ����������ó���羳���̵�����ʼ�ԡ�

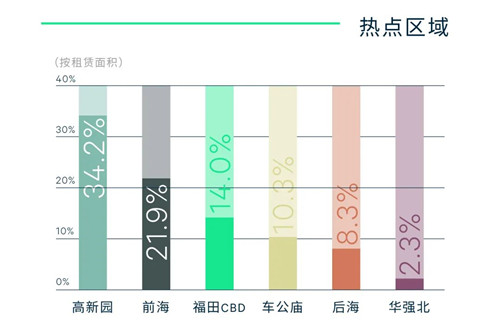

�����Ƽ���ҵ���ٷ�չ�̼������ڰ칫��������ӣ��ټ���������г��������칫�Ľ��ܶ�����ߣ��ƶ������칫�ռ��ط�����д��¥�г�������һ����������ͷ��������Ӧѹ���£�����������������¥�����ȥ����Ч�����š�ǰ��������ڱ�����Ϊͻ���������������ƶ���Ƭ�������ƴ���������������ǰ���Ŀ��������°���¼�ó�20���ٷֵ�ĸ��ƽ���25.7%��Ƭ�������Ҳ���ʵ������

�����������ͷ��棬����Ŀ����ӿ�������Ǩ�ȳ�����Ǩ����ռ�ȹ��룬ԼΪ52.4%������������Ǩ���ֻ�Ծ��������������ռ�ȳ���10.0%����Ҫ���Ա������Ϻ��㶫ʡ�������еĹ�˾��

�����ڸ߹�Ӧ���г�����У���ҵ����Ȼ�ڻ������������������������⻧��פ�����ͬʱ��ǿ���������ƶ��£��г��ֻ�Ҳ��ʼ���֣�������Ӫ��������д��¥��Ŀ�ڵͿ����ʵ�����¿�ʼ�������пͻ���ѡ��ʵ��������С�����ǡ������г�ƽ��������������խ��ȫ�������µ�0.7���ٷֵ���ÿ��ÿƽ����187.7Ԫ�� ���г�ƽ������ڵ��ļ��ȿ�ʼֹ�����ȡ�

����CBRE���ڹ��ʼ�������|�칫¥�������������ʾ��δ��һ�꣬����д��¥�г���Ȼ��ӭ������ƽ�������ϵ�������Ӧ���Ҹ߶Ⱦۼ���ǰ��Ƭ�����������������£�ǿ����������DZ���������г�ƽ��ǰ�У�Ԥ�����ԿƼ��ͽ�����ҵ���������ȶ������������2021�꽫�������䣬����Ȼ�����ڽϸ�ˮƽ����������Ӧ�ۻ������ߵ��������ķ��ز���ҵ������Ӱ�죬Ԥ�������г������ʽ��������ߣ��������ڿƼ������ȶ��������������̫�����г�ƽ�����һ��ֹ�����ȡ�����Ŀ�IJ���ӿ��һ����Ϊ��ҵ�ṩ���ڶ�ѡ���ڹ�Ӧ��λ�£������Լ۱ȵ����Ϊ��ҵ�ṩ�˸��ư칫�����Ĵ��ڣ�Ԥ��������Ǩ������ȻΪ�г���������һ���棬Ϊ�˱�����Ŀ��������������컯���ƣ�ҵ��Ӧ���ӹ�ע��Ŀ����Ӳ��ά���������Լ�������Ӫ�ۺ��������������ر��ǼӴ�Ͷ��ʵ��ԭ�������⻧�������Լ����⻧��������

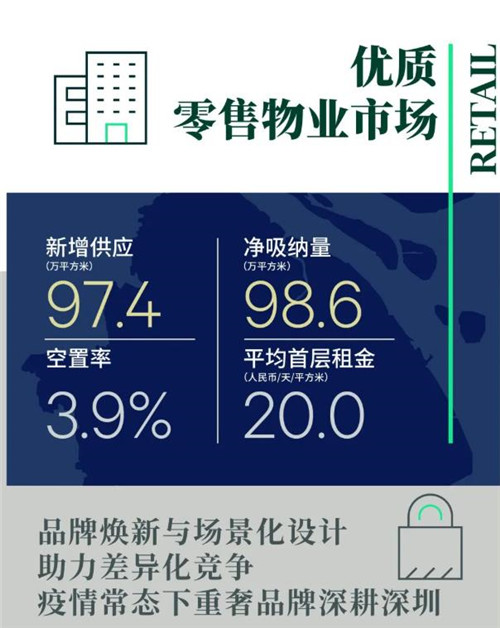

����2021��ȫ��¼��7������Ŀ��97.4��ƽ�������У���Ҫ�ֲ��ڷǺ�������������Ӧ�Ѿ��ָ�������ǰ���90��ƽ�������ϵĹ�ģ��ǰ��ӭ�������������ġ�������ǰ�����У�����Ҳӭ����������ģ�Ĺ������ġ����������㳡�����У�����Ŀ��¼����85%����������פ�ʡ�

�����г�����ȫ�渴�գ�ȫ���������ɷ���������Ӧ��¼����98.6��ƽ���ף�����������ͬ���½�0.8���ٷֵ���3.9%���г���λ��

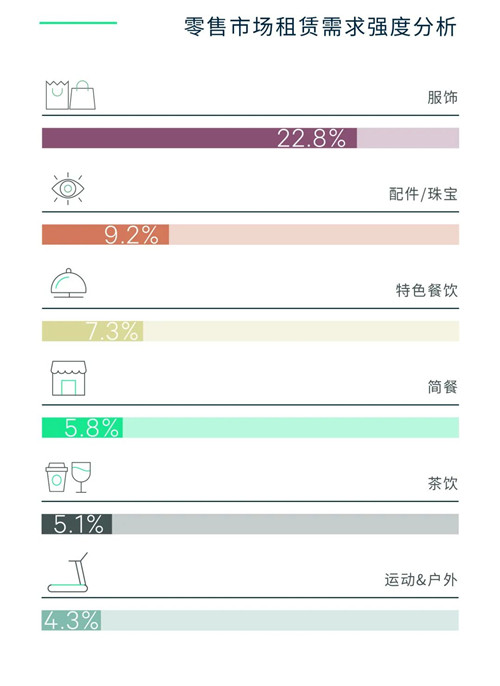

���������³�̬�£��г������ȵ�Ƶ�֣�ҵ�����̼�˫˫������ǰհ����������������Լ���������ת��IJ���ͬ�����г����١�Ʒ�ƻ�������쳡��ʽ���������Ϊ�������ı��־������Ƶ���Ҫ�ٴ룬2021�����ڳ����½�Ʒ�Ƴ�50�ң�ͬ���������ԡ��������췽�棬�����������������Ԫ�أ��������ڶ����������չ��Ҳ��Ϊ���ӹ������������ķ������硰С�����滷��̽��֮�á�������չ��ؽ�⻪��POP MARTȫ����չ��THE MONSTERS TOYSȫ����չ����û㡣

������������Ƕ��ڻƽ�ȱ�ֵƷ�����Լ��Խ����Ĺ�ע�ȳ�����ߣ������и߶˹������Ĺ�¼�ý�200���鱦���Ʒ�Ƽ�90���˶�Ʒ�ƿ�ҵ�����2020�꣬���ڵ��˶�Ʒ�Ʒḻ�Ƚ�һ�������������������Ʒ���������г���������֮·���������������ա��ز������úͺ��Ƕ������ڵĹ���Ʒ�ƣ��Լ��״ν������ڵ���������Ʒ��Chums������Ʒ��HOKA�ȡ�

������ֵ���õ������Ļ�������ױƷ�Ƽ������ţ���Ϊ������������Ʒ���Լ����в��컯��������Ҫѡ��Ϊ����ϸ��Ʒ������ڶ����������й���һ��Ʒ�Ƹ����ܵ�ҵ��������2021����3�ҹ������Ľ�������ױר���Ĵ��졣

��������Ʒ�ƻ����ص꣬��Ȼ��Ϊ�������ĵı���ҵ̬�����2020�꣬����Ʒ���߸��������Ԫ����������Դ��������ͳ���������и����Ʒ�Ƽ��빺���������Ŀ���֮�У�С����ε��������������Ȼ�ڳ������ţ���Ʒ�ư����ͼ�����������������ȣ��������ᡢ������������·���ȸ߶�Ʒ��Ҳ���������֡�

���������鼰������������Ӱ�죬����Ʒ�Ƽ�����������г���2021�깲¼��44���ݳ�Ʒ�����У�ͬ������14�ң����ɴ˴����꾭�ó�������������15���ݳ�Ʒ��Ϊ�����������������������г��ݳ�ƷƷ���������Ԫ������Chanel��Goyard��Van Cleef & Arpel�Ⱦ������������꣬�Ϸ�ү�ٻ�������Ҳ�仧��ҵ�ϳǡ��������������ݳ�Ʒ�ƵĹ����������������ƾͳ�Ϊ������⻧��ϵ��������������ķ�����

�����������棬��ɫ����������������Ȼ��������������ɫ�����У��Բ���������ͼ��͵�����ĸ�ʽ�������Ž�Ϊ���ԡ���ͺͲ������棬���ʱ��ƶ�������������̲衢����Ʒ�����Ž�Ϊ������

�������ʹ������ĵ��������õ�������Ӫ��Ʒ�Ƶ��Ļ�����������������ꡢ�ݳ�Ʒ�Ƽ�����Ʒ�Ƶȣ��ɴ˴����侭Ӫ������ã������������������г�ƽ�����ȫ������2.0%�����������ĵľ�Ӫҵ���Ѿ��ָ�������ǰˮƽ��������ϵ���ͱ������������ܱ�����Ĺ������ı��ֿ�Ȧ�ɵ㡣

����CBRE�й���ս�Թ��ʲ�|��ҵ��ѯ��������������ʾ��2022�꣬���ڽ������������Ӧ��λ�꣬������ӦԤ�ƽ�����100��ƽ���ף���Ҫ�ֲ��ڷǺ�������K11����ӳǾ����������ڣ�ǰ��Ҳ��ӭ���ڶ��������������С�����Ŀ�ĵ���λ�÷ֲ���Ϊ��ɢ��Ԥ�������г���Ŀ�䲻���γɼ��Ҿ���������������ƴ�ʩ�ĸ��ӿ�ѧ����ǿ�����г�������������Ӧ��Ŀʵ�ֽϺõ�Ԥ���̽���������г���������ҵ��ǰ�����̲��Ե��ƶ��£�Ԥ�ƻ�С������������Ȼ���ֵ�λ���г�ƽ������ཫ�����������������������������������������Ӫ�յIJ������������ص��ƶ��£�����Դ�����Ŀ��곱�����Լ�������������������������ϸ��Ʒ������Ŵ������ټ����ڶ�֪�������̺���������Ӫ��ǿ�������������Ԥ�������г����Ȳ���ǰ�����ͬʱ��λ�ں�������ʵ����ҵҲ���ں�ۻ�����õ������ʵ�ֿ����Ľ�һ��������

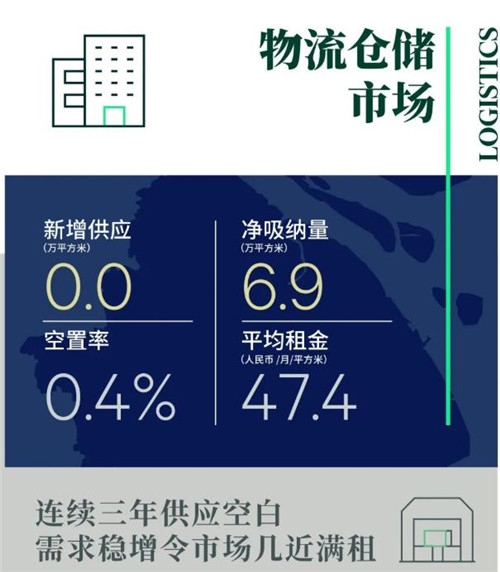

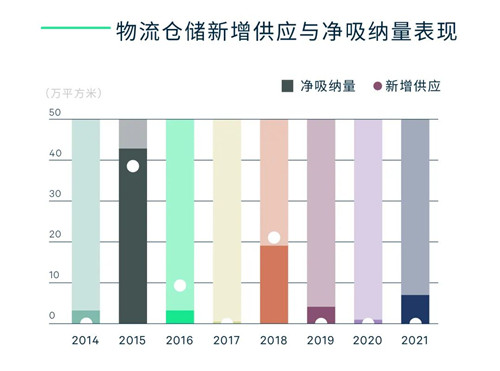

����2021���������ִ��г�����������δ¼��������Ӧ����Ӧ��ȱ״�����ڳ�����

���������棬2021��1��11�£����ڽ������ܶ�����ƽ������8.6%���������������ƽ�������ʾ�����6.0%�����ͬʱ��������������Ʒ���ֽϿ���������������������������̬�ƣ������ϵ�λͨ��������ʵ����Ʒ���۶�����ƽ������28.6%����������·��̽������ó�������������ӡ�ͬʱ�����������ƴ����羳�������������������������֮��ҵ���γɵ������������̡����������������ڡ����̣����羳���̣��͵�����������ȻΪ���ڸ߱���г���Ҫ��������Դ�����⣬���Ե��̡���������ҵ�Լ�����ͨѶ��ҵ��Ѱ���������ӣ�����Ѱ�ú��ʿռ���λ������£�ֻ��ת��ƽ�ֺ�¥�֣����������������ܱ߳��С��߱�ֹ���Ӧ����������г������ʲ������У�ͬ���½�2.6���ٷֵ�����ĩ0.4%���г���λ���������⣬ȫ�깲¼��6.9��ƽ�����������ɡ��ݹ��ܱ߳��У��ڴ��͵��̳�������������£��߱���г���ʵ�ֿ���ȥ����������Ҳ�����ڽϵ�ˮƽ��

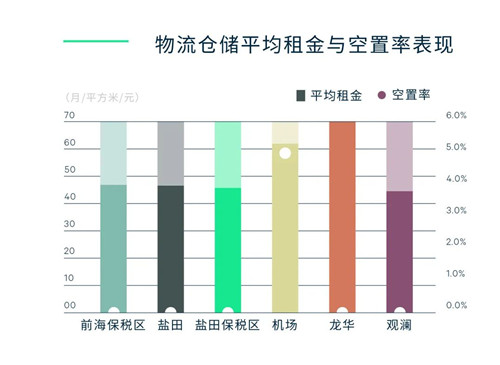

�����г����������ߵʹ����г�ƽ��������ǣ��ر��ǵ��������ɹ�����ڼ����������������������ڼ䣬�������ˮƽҲ�ﵽ�������ߵ㡣ȫ���������г�ƽ�����ͬ������2.0%��ÿ��ÿƽ����47.4Ԫ��

����CBRE���ڹ��ʼ�������|��ҵ�ز��������˳½����ʾ��2022�꣬�߱���г�������Ӧ��Ȼ�ѷ�������Ӧ��Ϊ�г���̬���������棬����ӵ���Ӵ�������г���ģ�Լ��й���Ҫ�������Ż��ĵ�λ��������ó�ס����ۡ����̺͵�����������������ά���ڸ�λ����ȱ�ٸ߱�ֹ�Ӧ������£�ؽ�����ص�����ֻ��ת��¥�ֺ�ƽ�֣������������ܱ߳��С�Ԥ�������г������ʽ������ڼ���ˮƽ���г�ƽ�����Ҳ���Ȳ����ǡ����ڸ߱���г��У���Ӧ��ϡȱ�ķDZ�˰����������ʽ����������г�ƽ��ˮƽ��

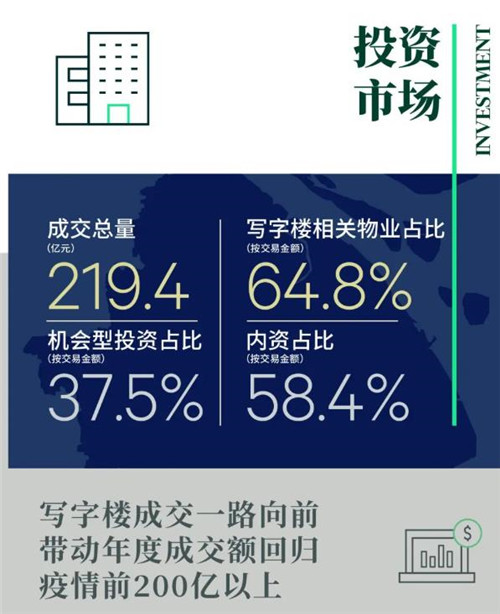

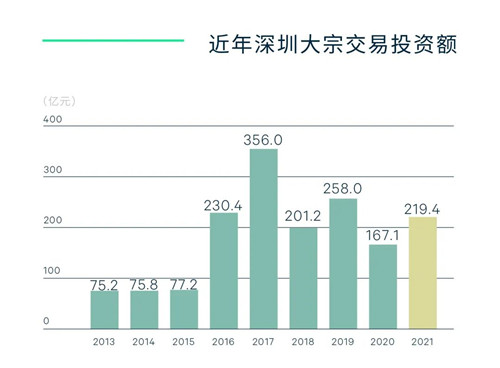

����2021�����ڴ��ڽ����г�����ģ�Ѿ������ָ�������ǰˮƽ��ȫ�깲¼��23�ڽ��ף�����ɽ�����219.4��Ԫ��ͬ������31.0%��

����д��¥����ռ�����������ɽ���ռ��Ϊ64.8%��ȫ�깲¼��15��д��¥�ɽ��������ɽ��ܶ�������140��Ԫ���������ĵ��ڳɽ���ߴ������32��Ԫ������������д��¥��Ŀ�dzɽ�����Ҫ��Դ����ɽ����Ϊ������Ŀ�϶��������г�������ã��ܵ��ܶ���ҵ���������д��¥�ɽ�������ʲ����ķ�ʽ��ɣ���Ҷ����ԿƼ���ҵ������Ŀ������������Ϊ��������Ҳ¼�ø��𱾵غ;���Ͷ����ҵ����dzɽ���

�����ܵ��ڴ��״������ۺ��彻�׳�Ϊ���ڵڶ�������ɽ����ͣ����ۺ�����ҵ���Ͱ���д��¥����ҵ�;Ƶ����ڣ��ɽ����ߴ������66��Ԫ��

�����г��������巽�棬��ҵ�������г�����Ҫ�����Դ��ռ��Ϊ76.0%����д��¥�����⣬���ڵ���ҵ��ҵ��ҵ�ɽ������Ҳ����ҵΪ������������������������Ϊ��Ҫ���������ɡ����ͬʱ������������Ĵ������ʲ��ͽ���ռ������ռ��Ϊ60.9%

����CBRE����Ͷ�ʼ��ʱ��г��������˹�������ʾ����������Ӧ������λ��������ߵ����Բ��ֿ������ʽ���ת��Ӱ�죬Ԥ��δ��һ���г�������۵�д��¥��Ŀ�����ӡ��������������һ���棬Ͷ����һֱ�ڻ�����ע����д��¥�г���Ѱ��۸���ʵ���Ŀ����һ��������ڶ����������á����ӹ������г��ij��з�չƽ̨�Լ����õĿƼ���ҵ��̬�������ڲ��������Ŵ�����д��¥���������ǰ��Ͷ�ʡ������г��Ͽ�����ҵ�����࣬Ԥ��д��¥�ɽ��۸��̸�пռ佫��һ���̶��ϱ�Ӷ���������������Һ�Ͷ����������ڵĹ�������д��¥�⣬�����ִ����ڵĹ�ҵ��ҵ�����������õ����ޱ��֡�����Ͷ�ʶ��С�Լ�������Ŀ����ͨ�����и���ʵ�ּ�ֵ���ܣ�����Ȼ�ܵ�Ͷ���ߵ�������2021���̨�ij��и����������ھɸ�����Ŀ���ƶ�������һ��������ҵ����и�����Ŀ�ijɽ��ȶȡ����ִ�������ʩ���棬��Ϊ�����г���Ŀ�ɵ��Խ�С����˸���ɽ��������������ܱߵĶ�ݸ�����ݵȵأ��������۰Ĵ��������������С�

������Դ��CBRE����κ����

�༭��wangdc