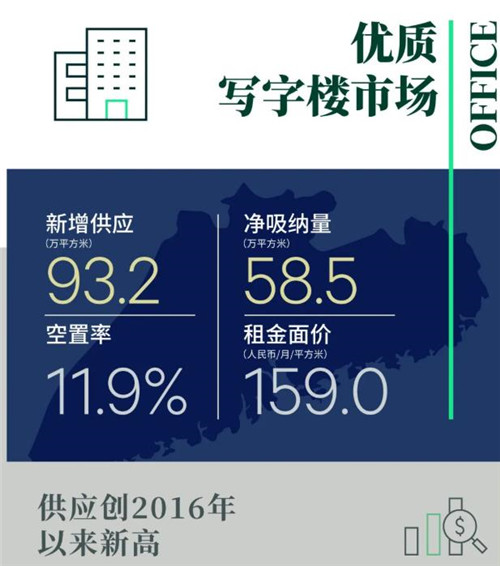

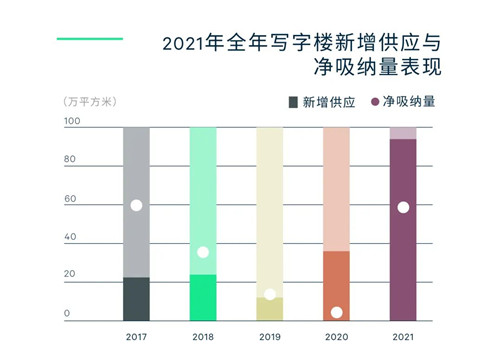

����2021�����һ�����ȣ�����¼��7��������Ӧ����39��ƽ���ף����¼��ȹ�Ӧ�¸ߡ�ȫ��������Ӧ�ﵽ93��ƽ���ף����Ե���2016��Ĺ�Ӧ�߷壬��־�������ͽ��ڳ���Ŀ½�������������Ĺ�������д��¥��һ�ֹ�Ӧ�߷���ʽ������Ļ�����ļ�������ɵ���Ŀ�У�����ռ����5������Լ26��ƽ���İ칫���������2������Ŀ�ֱ�λ�ڷ�خ�ͺ��������齭����

�������ļ�����������ɵIJ�����Ŀ����������ϵ�ǰ�г��������ߵ��ԣ��õ��⻧�����������ʱԤ�����ѳ����˳ɡ���Ӧ�߷����ȫ�꾻�������ﵽ59��ƽ���ף���2017����������ʷ�¸ߡ���ͬʱ������ˮƽҲ�������������������¸ߡ���ĩ��������ʴﵽ11.9%��ͬ������2.9���ٷֱȡ������ʵ���������������ѹ�����ļ���ȫ��������У������½�0.7%��ͬ���µ�1.2%��

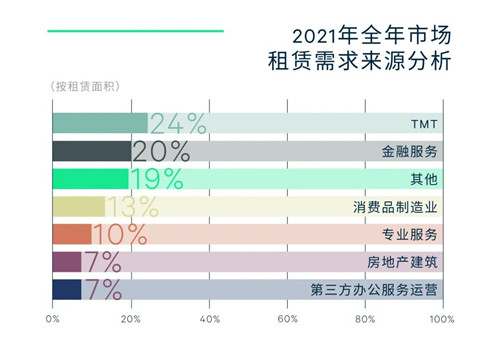

��������ҵ���ַ��棬���ļ���¼�õijɽ��У�λ�����ռ��ǰ�����ĵ������칫�ռ䡢TMT������Ʒ����ҵ�ͽ���ҵ��ռȫ���ɽ���77%�����У��������칫�ռ�ͽ���ҵ�ֱ�λ�������齭�³dzɽ�ռ�ȵ���λ��ȫ��������TMT������ҵ������Ʒ����ҵռ��ȫ�гɽ�ǰ��λ���ֱ�ռ��24%��20%��13%��

����չ��2022�꣬���ݽ���Լ74��ƽ��������д��¥Ͷ���г�����2021�����21%������Ӧˮƽ�Դ��ڸ�λ�������������Ŀ�������Ȼ���ڣ������������ѹ����

����CBRE���������ʼ�������|�칫¥�������˳�־�ı�ʾ��2022��2025�꣬���ݽ�ӭ����Ӧ�߷壬����ӽ�360��ƽ��������д��¥����Ͷ��ʹ�ã�����78%�����λ�����ͽ��ڳ�Ƭ���������Ͱ�Ǩ����Ҳ���ᱻ������Ӧ������Ԥ�ƹ�Ӧ�߷��ڼ䣬�����������ˮƽ���ӹ�Ӧ���ڵ�30��ƽ����������һ���µ�̨�ס����⣬���������������Ź����ڻ�������ҵ�����չ���ʱ�������Ӳ�ˡ��Ƽ���ҽҩ�з���������������ҵ������Ϊ����ҵ�ṩ����з���רҵ�������ҵ�Լ�ҽҩ�����ҵ���ܾ�ӵ�����ŵĻ��ᡣ���ڰ칫�Ҳ��Է��棬������ҵ�Ϲ�����ҵ�������칫�Ľ��ܶȸ��ߣ�Ԥ��2022�꽫�и������͵�360�칫�ռ���Ƴ����ڹ����г���

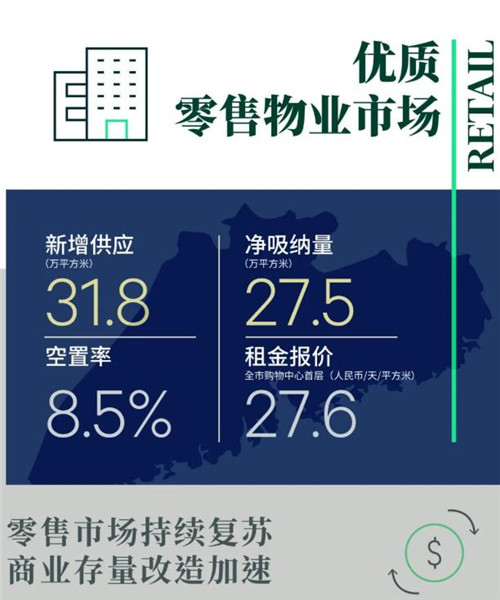

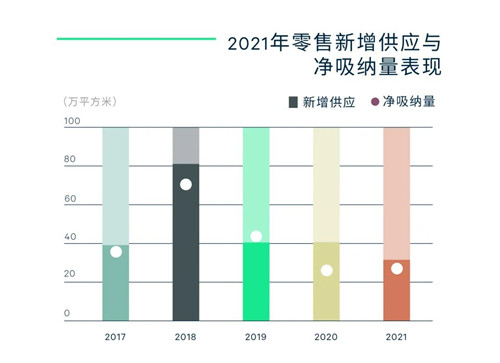

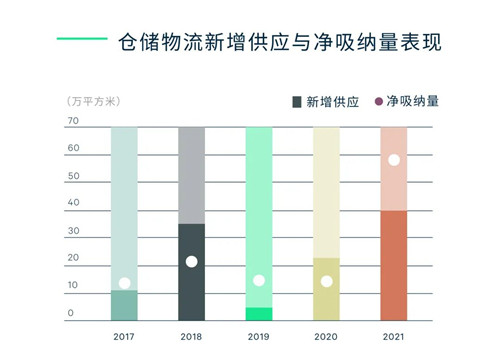

����2021����ļ��ȣ���������������ؿ�ҵ��Ϊ����������7��ƽ����������ҵ�ռ䡣��������������ҵ�г�ȫ��������ӦΪ32��ƽ���ף���2020�����22%�����������棬��ĩ���ְٻ������������������ڵ����Ǵ�����⻧�ص꣬�ļ��ȿ����ʻ�������0.7���ٷֵ㣬����ĩ��8.5%����ȫ���������ϰ����������Ӧ��Ŀ��¼�ý��������פˮƽ��ȫ�п�����������2020��ĩ��ƽ�����ǵ���

����2021��ȫ�꣬����������ҵ�ײ�������ڳ����ָ��С����ܵڶ��������������ԭ�������г�������ʱ�����ƣ������г����ˮƽ���°�����ʰ����̬�ƣ����ļ��ȱ�������һ����0.3%��С�����������ٶȣ�ȫ���ۼ�����1.6%���������������۶������Ȳ������ĺ��ĸ߶��̳����ڽ��߶�סլ������ͨ��Ŧ�ϸǵ��������������Լ�������ҵ����Ƽ��Ĵμ���Ȧ���������õ������̵Ĵ��ࡣ

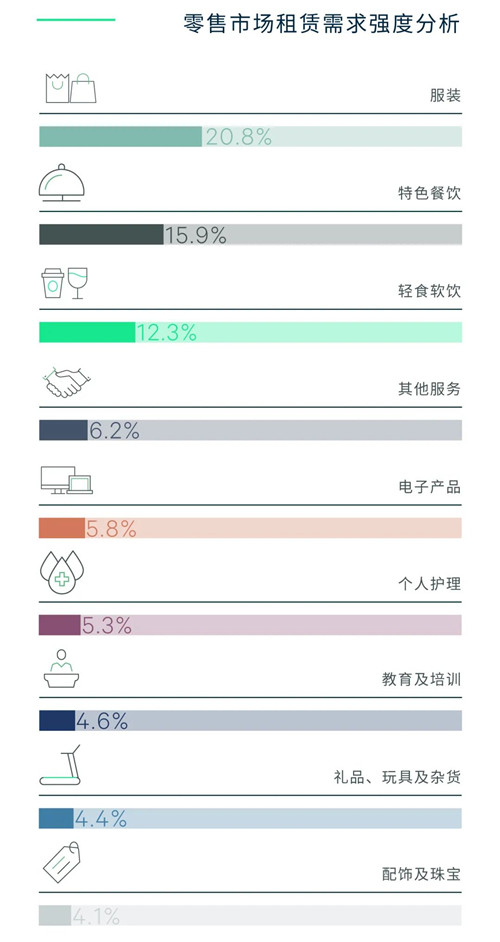

������Ʒ�ƶ�̬���棬�ӵ��ļ�����Ҫ�̳�¼�õ��¿�����������������װ����ɫ��������ʳ������ռ�ȷ���ǰ������ȫ�������һ�¡��ļ��ȣ�רҵ�˶�Ʒ�Ƶ�ɣ�ء�����Ʒ�ƽ���ʫ���ձ����ֵ�Studious Tokyo���ڹ��ݿ����ꡣ��ĩ������֪��������ױ����Ʒ��Tom Ford��YSL����ʫ���졢Bobbi Brown��LA MER����ޢ��Ҳ�߳����·�����齭�³ǡ����⣬����Դ������Ȼ���ֻ�Ծ���ڵ��ļ��ȿ���12���µ��̣�ȫ�깲��43�ҵ��̿�ҵ��

����չ��2022�꣬���ݽ�ӭ������������ҵ�Ĺ�Ӧ�߷�84��ƽ���ס����У���خ������4����Ŀ��35��ƽ����������Ӧ���ǺӺ����������������ڵ�֪����ҵ������Ӫ��Ҳ���ڳ�����������Ŀ�������ַ��棬���·���齭�³ǵ�����Ʒ�ƴ�����컯���߶�����ס��Ⱥ���ۣ��Լ�������ҵ��ۡ�ҵ̬��Ʒ�Ʒḻ������Ȧ������������������̹�ע���Ӷ���ø���ƽ��ˮƽ�����������

����CBRE�й���ս�Թ��ʲ�|��ҵ��ѯ��������������ʾ��2021�꣬���ݳ������ǵĴ�ͳ��ҵҵ̬���㰸����ͬʱҲ�в���֪����Ӫ��ͨ���ɸĵȷ�ʽ�������ڹ��ݵİ�ͼ������֤���ϳǽ�������ҵ�³��ԡ�����������Щ���ƽ���������2022�ꡣ������ҵ��ּ�ģʽ���ݽ�����һ������������������ı仯����һ����Ҳ˳Ӧ��ǰ���������ߵ��������ѷ�ʽ��ת�����ơ�������Ի�����ҵ��̬����λ�����ɽ��С��¥�������л������г�������ҵ����Ʒ�ƻ�ӭ�����⣬�����ٰ�Ķ��»��2022�����籭Ҳ��������������˶���װ�������ۣ��ƶ��������˶���������������ҵ̬�����š�

����2021����ļ��ȣ����ݹ�¼��47�ڡ���187��ƽ���Ĺ�ҵ���س��á�ȫ��¼�ù�ҵ�õسɽ�574��ƽ���ף�ͬ����0.3%��������¼��141�ڳɽ��19�ڵؿ������ʹ����������50�꣬ͬ������27%���õ����ʷ��棬2021��¼��2�������õس��ã��ֱ�λ�ڰ��ƺͻ����������8�����Ͳ�ҵ�õأ���2020���������ӡ�

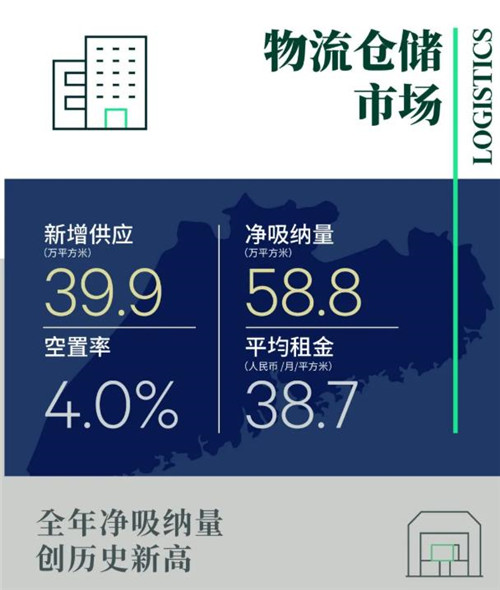

�������ļ�������������˰��Ŀ��Ӧ����������λ����ɳ��һ��λ�ڰ��ơ���ɳ�ı�˰��Ŀ�����ܵ��г�������Ŀ¼���������С�ȫ����ԣ����ݹ�¼�������Ŀ����Լ40��ƽ����������ӦͶ���г�������ʷ�¸ߡ��������ڻ�Ծ�ij��ڿ羳���������Լ�������Ŀ�ϸߵ���פˮƽ��ȫ�꾻�������ﵽ59��ƽ���ף�ͬ������ʷ�¸ߡ���ĩ�������µ���4.0%��ͬ�ȼ���8.9���ٷֵ㡣���ڵ������˻�Ծ�Ĵ��Ϳ羳�������⣬���ʵ��̡������Ӫ�̺͵���������Ҳ¼���ڹ��ݼ��ܱ߳��е����š��ϵ͵Ŀ���ˮƽ����ȫ�������2021��ͬ������3.9%������ĩ��ÿ��ÿƽ����38.7Ԫ��

����2022����ݽ�ӭ�����������ִ���Ӧ���¸߷壬��Ӧ�����ﵽ105��ƽ���ף�������ȥ������ܺ͡����У���ɳ��ӭ�����DZ�˰�ĸ߱���Ŀ�������ݰ��ƻ����۱�������Ҳ��ӭ��2���ɳ���ĸ߱걣˰�֣���27��ƽ�������Ͷ���г���

����CBRE���������ʼ�������|��ҵ�ز��������˵�ΰ��ʾ��Ԥ��2022��Ĺ�Ӧ��������ʷ�¸ߣ����佫��������䳤�ڹ�Ӧ������ϲ���������ɳ����خ������ͬʱ�ɷ����ܱߵĶ�ݸ����ɽ����ɽ������Ԥ������Խ�¼��������

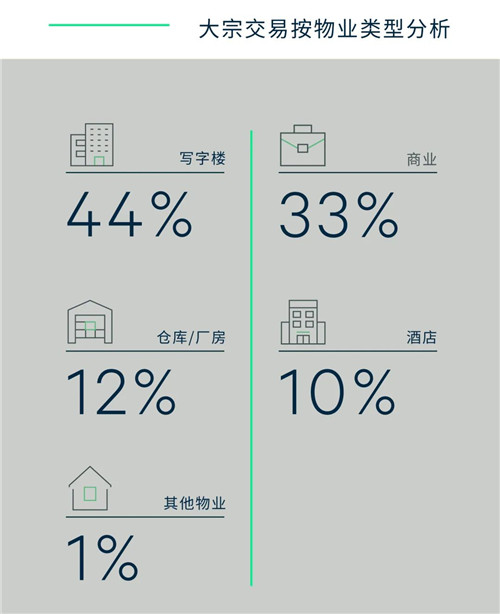

����2021�����һ�����ȣ�����¼��5�ڣ��ܳɽ����Ϊ34��Ԫ����ҵĴ�����ҵ�ɽ�������һ��������105%����ͬ���Լ���57%����Ҫ�ɽ�����һ��λ���齭�³ǵķ�����д��¥��������һ�����������Լ��������еĻ����������µ�30%Ȩ�档ȫ��¼�ý���14�ڣ��ܳɽ����ԼΪ102��Ԫ����ң�δͳ�ƹ������ף���ͬ�ȼ���38%��

�������У��������ֵ�ù�ע������չ���ز�Ͷ�����л�����32��Ԫ�ļ۸��չ�λ���齭�³ǵ�̫������ع������ġ������һ�ڷ��ز����л����������ҵ����δ����ͳ�ƵĹ������ף���������е�Խ�㷿�ز����л�����Լ78��Ԫ�ļ۸��չ�ͬ��λ���齭�³ǵ�Խ����ڴ��á��������ڽ��ף�����ʾ�˷��ز����л���Ժ�������ҵ����ǿ�ҵ�ƫ����һͶ�����ԡ�

�������⣬�ӳɽ�����ҵ����������һ��ijɽ�������д��¥���������ɽ��Ľ���С��ʮ��Ԫ���ϵĽ���¼��1�ڡ�д��¥���������������Ϊ����רҵ�Ļ���Ͷ���߽��ٳ��֡�����CBRE��ǰ�����2021��Ͷ����������飬�Ի���Ͷ����Ϊ��Ҫ�ܷö���ĵ�������ʾ��Ͷ���߶��ڹ�ҵ������������ҵ��Ͷ�����������������ʵ�ϣ��ӽ�����ijɽ���Ҳ���Թ۲쵽�����д��¥���̳���Խ��Խ��Ļ���Ͷ����ͨ������ҵ�����������ʲ�������������ĵز��г���������ʯ������������������������������ʲ������Լ���չ����ĵ�һ��ҵ�����ʲ����ȡ����������������������ġ����ϵز��ͳ��Ԣ����Щ��ҵһЩ�ǹ��ҹ�����չ��������ʩ��һЩ��Ϊ��ҵ��չ�ṩ�������������ʲ������ǽ��ڻ���Ͷ��������ע����ҵ���͡�

����CBRE����Ͷ�ʼ��ʱ��г������������α�ʾ��չ��2022�꣬���ŷ�չ�̼ӿ�����Գ��ʲ������ʽ����Ը��һ���Ӵ������Ƴ��Գ������ʲ������ͬʱ�����ֵز����������չ�����ĿҲ���ڽ�����������˳��ڣ��г��Ͽ����ʲ���������һ�����ӡ�����Щ�ʲ��������Ҫ�ԾƵꡢд��¥���̳��ȴ�ͳ������ҵΪ����������ھ�Ӫ�ر��ϱ��ֵø�Ϊͻ�����������������ĵ������ʲ���Ͷ���ߵ�ǰ���������ʲ���Ͷ����Ը������ǰ�����½���ҵ����������˳����ڼ۸����������һ�����ò���

������Դ��CBRE����κ����

�༭��wangdc