����2021��ɶ�����д��¥�г�������������¼��7��д��¥�������ϼ�Լ32��ƽ���ף����м�д��¥ռ��51.6%�������������ij���ӭ�����й�Ӧ��¼��ȫ�����������67.5%��ֵ�ù�ע���ǣ�����ȫ��������Ӧ��ά�ָ�λ�������ڲ��ִ��ز��̱�����ҵ������ҵ�������г��ָ���������̬�ȣ��������ڳ��������ӳٽ�����

��������������ů��д��¥������¼��Լ47��ƽ���ף�ͬ�ȴ������127.6%����ȫ������λ����ȫ���г���������ֵ�̬�ƣ�ũ��������������ٻ�ů���ϰ���������ռ��ȫ���71.9%���°����г���Ծ�����ߵͣ������ļ��������������µ����ųɣ�ԭ���������鷴�����⻧�ָ�����̬�ȣ��Լ������Ƽ������ز����ڵ���ҵ����������С�����⳱��������ˣ��г��������Բ��ϸ��ƣ�ͬ���½�2.7���ٷֵ���17.6%��ϵ��2005�������µ͡�

���������������߰����������г�ȥ����ռ��60.1%���ʽ��ڳǡ���Դ������ͬ�ȷֱ����½�4.0��6.5���ٷֵ�����ĩ15.3%��12.5%�������ڳǼ�д��¥�Ŀ����ʸ��ǵ���10%����9.1%����ʷ�µ�ˮƽ���������Ķ��ԣ�����������Ӧ�ļ��з������г��Դ�һ����ȥ��ѹ�����ر��Ǵ�ͳ�������������ʽ�����ĩ����28.8%����Ӧ�أ������ս��Ŀ��������ʹ�ý��ڳǡ���Դд��¥ƽ�����ͬ�ȷֱ�����1.5%��1.8%��������ȫ���������ӭ���յ㣬ͬ������0.4%�������ÿ��ÿƽ����83.7Ԫ��

������ҵ����������

���������¸��

����2021���ǡ�ʮ���塱����֮�꣬�й����÷����ƽ���������չ���̶���������ҵת��������������������С��ɶ�����д��¥�г�������֮�仯���¸�ֳ��֡�2021��ɶ���д��¥�����������������ʾ���Ƽ���ý�壨TMT��������ҵ��רҵ����ҵΪȫ��ǰ����������Դ���ֱ�ռ��28.8%��13.1%��12.8%������ζ�ŷ��ز���������������11.3%�����״ε���ǰ�������⣬����ó�ס�ҽҩ��������ѧ����������������������ֱ�ռ��5.6%��5.5%��

�������־���

����TMT����������������������Ⱦ������칫�������λ������ϸ����ҵ����֮����DZ��Ĭ���ı仯��2021���ҵ��������B2B����������ռ��57.5%����ʷ���״γ������ѻ�������B2C����ͬ������������13.7���ٷֵ㡣��Ծ��ϸ����ҵ����רҵ�����Ƽ��㡢Fintech�������ݵȡ���ʮ���塱�����й��������־�����ʱ���������ǽ��ƶ���ҵ���ֻ������û������¼�����Ӧ�öԴ�ͳ��ҵ����ȫ��λ��ȫ�Ƕȡ�ȫ�����ĸ��졣��ˣ�δ��������������չ���������½Σ���ҵ����������Ԥ�ƽ�����������

����������

�������ܲ�����ҵ�ڵ�������������̽��δ��ҵ���·�չģʽ������һ������ҵ��Ȼӭ�������ڣ��ʿ��ٷ�չ̬�ƣ��Ӷ�֧��д��¥�г���������������ҵ�������°��겻��������ռ��ȫ�������66.4%�������ǵ��ļ��ȣ��г�¼�ö��ڴ���������С�����ҵ�����輰��������ƾ�豾����Դ���ƣ���ҽ��Ϊ����������ѧ��ҵ�İ칫���������ʢ��ռ�ȸ��������39.6%����Ӧ��ҵ��������ҩ�з���ҽ���豸����ҵ���������������ռ��38.0%��������羳�������裬�������Ż��������費��׳�������г���֤��Ծ������ó�������ر���Ʒ���̵����ޣ�55.4%����ó��˾�����ţ�36.4%����

�������⣬���������ز���ҵ�����������ߵͣ���2021������ֵ�ù�ע�����������㣺����������������칫��������ɶ���Ϊ�����ܲ�������������ֻ��Ƽ��������칫�����ز���ѯ���������Ǻ�����ҵ����������Ŀ��

�����������ʹ����

������ʮ���塱�ڼ䣬�ɶ�������ȫ����Ҫ�ľ��á��Ƽ������ڡ��Ĵ������⽻�����ĺ����ۺϽ�ͨͨ����Ŧ��2021�꣬������ҵ������Ȼ�뱾����ҵ����൱���ֱ�ռ��46.7%��46.8%����������ҵ����ռ������������3.6���ٷֵ���6.5%����ʾ���ɶ�����Ų�����������������

��������������ҵ���أ������ֳ���ǿ������ͳ���������������ο���2021��д��¥�������������У�100-300ƽ����С�����������١�1,000ƽ�����������������ͬ��������Ϊ���ţ����У���3,000ƽ��������������У�����ǰ������ҵΪTMT��34.7%������ͳ���ڣ�23.4%�������ز�������12.4%����

�������ز�������

����������

����2022-2023�꣬�ɶ�����д��¥�г�Ԥ�ƽ�ӭ����һ�ֹ�ӦС�߷壬���������Ӧ��Լ55��ƽ���ף���Ʒ��¥���һ��׳���⣬�츮������鼰�滮�еĽ��ڳǶ���������������Ҳ����2024����������빩Ӧ���ڡ���һ���棬��CBRE 2021���й���д��¥�⻧������ʾ��δ�����꣬�ƻ��������������������⻧ռ����ߣ�Ʒ������Ҳ��δ����һ����Ҫ���ơ���ˣ�������������Ӧ����֮��ҵ�Ը�Ʒ����¥��������������ʹ�ɶ�д��¥�г�ӭ����������������������������2021����¶�����⼰��������ϼ�ռ��32.8%����֤���������Ļ��ͺ�����¥�����������ɽ���

��������ҵ����������������������ҵ���ۡ������������ԣ���ɱ����أ�2021�����ҵ����������Ա��ָ��졣�ڴ�ͳ�������ͳǶ���������ҵ��TMT������ͬ��������Ϊ���ţ����ڽ��ڳǡ���Դ��������ѧ������ó������ͬ�����������š�

���������칫�����칫�ռ�

�����⻧����ҵ�������Ե����ӳ̶������������ֳ��ڹ�ܶ����ڲ�ȷ���Ե���Ҫ���������ǻ���ս�Բ���Ŀ��ǡ���ˣ������칫���⻧�ʲ�����е���Ҫ��������2021�꣬�ɶ�Ҳ��֤��һ���ƣ��������°��꣬¼�ø�����칫��Ӫ�̻������⣬�ϼ�Լ3.6��ƽ���ס�����פ��ҵ������ͨ��ͳ�Ƴɶ�7����Ҫ�����칫Ʒ��2021���³ɽ���TMT��������ѧ��רҵ����ҵΪǰ�����������ֱ�ռ��62%��12%��8%��

�������⣬�Ͱ칫�ռ���ƣ���ҵ���ù�����λ����Ը��ǿ�����۽�Э�����ռ�ʹ��Ч�ʡ�2021�꣬�ɶ������д��¥ҵ����ʼΪ�⻧�ṩ���ư칫��Ʒ�������칫�ռ��������Dz���ҵ���ľ�����֮һ��

����չ��δ���������й������������ƶ��¾ɶ���ת����ʵ�ֳ��ڸ�������չ������ҵ����Ѱ���·�չ����ά�ֵ���������Ԥ��2022��ɶ�д��¥���������������Ż������г��������������Գ��������ơ�

����CBRE�ɶ����ʼ�������|�칫¥�������˻�贱�ʾ��Ԥ��2022�꣬������صĹ�������ѡַ�Ļ�Ծ�Ƚ�������������¥��Ʒ�ʡ���Ŀ���ס�ҵ����������ѡַ���ص㿼������TMT���ԣ����ܲ���ϸ����ҵ�������������Խ��������Ϸ�չ̬�ƣ����K12ѧ��������߽�������Ϸ��оƬ�з��ȣ������⻧�����ڳ��ϰ�飬������жȽϵͣ��������������ϴ��Կ���¥���Լ۱ȡ����⣬2021�깲���칫/��װ�칫�ռ�����̱��ֻ�Ծ�����г��ϻ���Ѱ¥���������ֽ�ҵ��ȥ��ѹ�����٣��ʸ�����ƺЧ��ʹ����Ӫ�̵���¥�ɱ����ߡ�����ռ���С�����ճɽ��������١�2022�꣬Ԥ����Ӫ���Ի������ţ������ų���ҵ���ĺ���ģʽ������Ԫ����չ��

�������������ѻ������ɶ���Ϊ�й����ѵ����ǵ���������2021��ɶ�������ҵ�г�����ʻ�ů̬�ƣ������Ӫ��ͨ�������ʲ���ʽ�������벼�֡�Ʒ���겻�Ͻ�פ��ȫ�깲ӭ��8������Ŀ��ҵ��������ӦԼ70��ƽ���ף����дμ���������Ȧ�ֱ�ռ��46%��54%���ر��ǽ�����Ȧ�����������ͬ�ȴ������141.6%��Ŀǰ�����г����ɡ���հס������롰�������ķ�չ�����ڣ��������¶���ۯ����顣�ٽ���ĩ�������鷴��������������������Ӱ�죬�μ���������Ȧ¼��С�����⳱����֮�����¿�ҵ��Ŀ�����ʲ���Ԥ�ڣ��ļ��ȿ����ʻ���С������0.4���ٷֵ㣬����ĩ��7.2%������棬�ܺ�����Ȧ�������������ǵ����� ��ͬ������0.6%����ȫ���������ӭ���յ㣬ͬ������0.1%����ÿ��ÿƽ����372.7Ԫ��

����������ҵ����һ��

������2+N����ҵ�¸��

��������������Ŀ�Ķ�Ԫ����չ���ɶ�������ҵ�г������γɡ�2+N������ҵ�¸�֣������κͽ��ӹ��Գɾ���ǿĿ���Ե�ʱ�к��ļ���������֮�������Ʒ�ơ������ϵĿ�϶�������������������ԡ���ҵ��Ŀ�����ˣ���ҵ�г��������ֻ�����ǿĿ���ԡ���ͽ����ѣ��ҹ������Ľ�������Ʒ��Ψһ������������ҵ���Ϊѡ��

�����̻�����Ũ�ij��ϡ���������

����2021�꣬���ӹ���Ȧ�������죬�����ڶ�Ʒ�����פ����֮С��������ҵ����ӿ�֣�������ҵ���̻�������Ũ����2022�꣬���ǽ��ӹ���Ȧ��Խʽ��չ��һ�꣬�ɶ�SKP������ҵ�����������̬��������ҵ�ཫ���֣����ҵ��������ʷ���������������ȣ���һ���Ƹ߳���������Ϣ��

����������ҵ�������ʵ���������

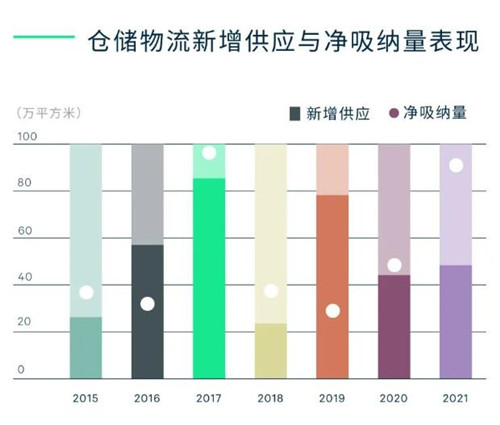

����2021��������ҵӭ����Ӧ�߷壬������ӦԼ49��ƽ���ף�ռ��ȫ��������ҵ�ߴ�41.1%����2022������Լ37��ƽ����������Ӧ��ռ�ȴ�26%��ͬʱ����Ӫ��Ҳ����ͨ�����ʲ����֣���������ҵ�����ʲ�ģʽǩԼ����Ҽ�š���ֵ�ù�ע���ǣ�������ҵ�ڿ��������в����ɱ䣬���Ѵ��ƴ�ͳ��ӭ���µĶ��塣��ҵ��̬��Ƹ�����������������繫���罻����ҹ����ȣ�����ҵ̬ռ�����żӴ��ӹ�ȥ��Ե�һ�����ʳ��У���ʼ�нӹ����������������Ʒ�ࣻ����ҵ̬���ͻ�ƣ�ǿ�罻���Գ�����������������ҵ̬��һ��������нӽ�ͷ���ȹݡ����ҡ��ưɵ��ܹ�����������з���Ʒ�ƣ���һ������������������쿧�ȡ���Ʒ����Լ������̲��Ϊ�ܱ߾�����ϰ���ϲ���ּ���Ʒ�ơ�

���������͵ġ�2+N����ҵ����£�������ϰ��ϲ����������ı䣬ʹ����Ӫ����������ӭ���˻��������Ĺؼ�ʱ�̡�

������������̬��ҵ̬

���������߱�ʶ�ȣ��ܱ��ں�

����������������̬��δ�����и߱�ʶ�ȵ���ҵ��Ŀ���Գ����⼰���⣬����ͬ��λƷ�ƽ�פ���������Ѵ���ͬʱ����ҵ��̬��һ�����������������ܱ߳������Դ˸���Ч��Ϊ������������Ȼ���罻������֮�ء�

����С���������Ի�����

�������̺����������������ҵ��С������������Ҫ�Ľ�����ϵ��ײ���µı�����������������������ȣ�Խ��Խ�����Ӫ�̿�ʼ����Ʒ�����Լ��Ŀռ��������������ߴ����Լ��Ķ������ʣ��Դ��γ�һ������Ԫ��������С������������������������������Σ������ꡢ��ʱ���Լ�Ӫ�����Ȼ�����ڵĽ��������������Ӫ�̺�Ʒ�Ƶ���Ҫս��֮һ������Թ�������ʹ��Ƶ�μ����������࣬�Ӷ���δ��������ҵ��̬��Ʋ���Ӱ�졣

�����������»���

����2021�꣬������������ռ��50%����������Ʒ�����ŷŻ���ȡ����֮�����Զ������Եķ��λ������ţ������ֵꡢ�������ʦƷ�ƣ��������װ���ϵ�ȡ�Ϊ��һ����������������Ʒ�Ʒ��ڳ��º͵���������ߡ������������ԣ���������ȺӪ�����ü�����������ŷ��ϵ��Ʒ�ƻ������ţ���������ױ���ϵ��������뱥���ڡ����Ļ��������������ǿ���������������������Ļ��ķ��Ρ����������ǵ����豸��

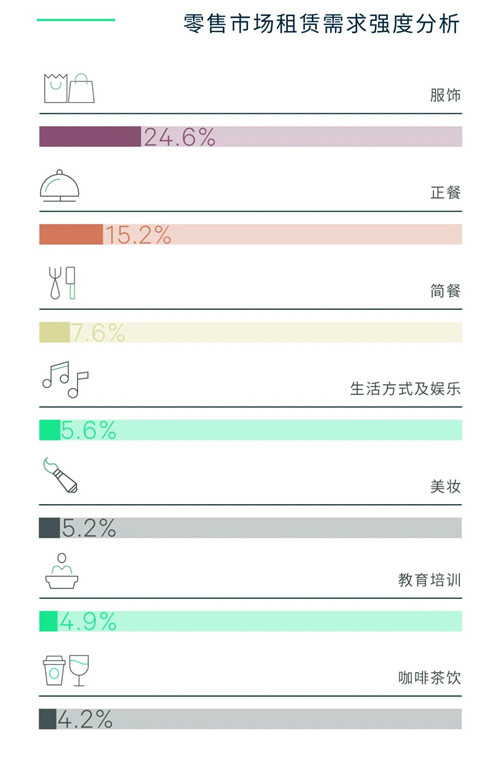

������������ռ��29%���ŵڶ������쿧�ȼ���ͷ��������Ʒ�ƻ������ţ������ϴ��컰���Ժ���չ��Ʒ�ߣ��緢չ�ܱ߲�Ʒ�����衰�տ�ҹ�ơ��ŵ���ӭ��ҹ���á������������Ʒ�Ƴ�����פ��ͨ������ֵ��������������ȺӪ�������������ߣ�������Ʒ����ʼ�³����μ���Ȧ������������������ʽ�����Ŀ���ɶ����������������ʴ������Խ����Ծ������������߸��������רע��רҵ����ϸ��������ʳ���ѵ㣬�������츾�ȡ�

��������ҵ̬����ռ��17%�����г���ʽ����ɵ�ǰ���Ծ��Ʒ�࣬��籾ɱ���羺�ݵȡ������˶���Ȼ��Ϊ�������ճ��������۽���רҵ����ϸ���˶��������ͽ��������糬�����ɡ��٤�ݵȡ��ܳ�������������ݳ�Ϊʱ�У��������š���̳����������������Ż�ϸ�����ݡ��Ƽ����ܣ���Ϊ����ҵ̬ת����������������������ռ��4%����Ҫ������Դ����Ʒ��������Ծ̬�ƣ��������꣬����Ϊ�������ĵı��䡣

����չ��δ����2022��ɶ�������ҵ�г�����10���������ĺϼ�Լ100���������Ӧ���Һ��ġ��μ���������Ȧ����ƽ����ɫ��Ԥ���������ȶ��������ʼ�����Ʒ�Ƶij������Ž���������ע��

����CBRE�����������ܾ���л���ʾ���ɶ�������ҵ�г����ϻ����������ڽ��ӹ���Ȧ��Խʽ��չ��������ҵ�¶���֮�£������г��ĵ���������������ܣ�������Ӫ�̺�Ʒ���̵�ս����˼����ͬ�ڣ���������ˢ�£��������ԡ����ػ�����Ⱥ�����������Ļ�������ʽ��ҹ���õȱ�ǩ�ԣ��������ۡ�����������ҵ̬ӿ���µ�Ʒ���Ӫ����ʽ���������ţ����ά�ȵĻ��¶��ܽ�֧�ųɶ���ҵ��Ծ�ȵij���������

����2021��ɶ��ִ������г�������Ӧά�ȣ�ӭ��4����Ŀ�������ϼ�Լ50��ƽ���������ִ������ͬ������11.1%���Ҿ������������ȫ��ִ��������Ż�ů����������¼��Լ91��ƽ���ף�ͬ������91.3%���������ģΪ�ɶ��г���ʷ�ڶ���ֵ�����ɴ˾�2021��ȫ���ڶ�λ����Ӧ�أ�������ͬ�ȴ���½�9.7���ٷֵ���6.4%��ϵ2012���������µ͡�����������������������г��������ں������¶���˫���Ĵ����£��г�ƽ�������������ֹ�����ȣ����ڵ��ļ�����������ͨ������������0.4%��ȫ��������ȫ�и߱��ƽ���������½�1.0%������������խ3.8���ٷֵ㣻��˫���������ʵ����������ͬ������0.4%��

����2021��ת��֮��

������Ӧ�߷���2021��ӭ��β�����ɶ��߱��������Ӧ����2022����ά�ֵ�λ����һ���棬��������ά�֣������г���������δ������������У�Ԥ�ƽ�������ʷ�µ�λ�����⣬�������ɶ��ִ������õع������ԷŻ����õ������������ϸ��г���Ȼ�������ʱ������ˣ��г�������ƽ��ת��֮��������������Ƕ���������δ�����겻�������

������۲��棬2021���ǡ�ʮ���塱����֮�꣬�ڼ��������ľ����ܼ��������г���ģ����Ŧ��������������������Ϊ�ִ������ṩǿ��������������

���������ڡ��³�̬���»���

�������µķ�չ���ڣ��ɶ��ִ������г������³�̬����Ԥʾ���»�����

��������������

����2021��ɶ��ִ���������ṹΪ���̣�41.4%��������������26.0%�������ۣ�20.6%��������ҵ��12.0%������ʾ���г���Ϊ���������͡����У�ǿ���Ҷ�Ԫ�����Ѷ����������˵���������2020�������������2021��63%�ĵ�������Ϊ�����Ź�����������̡����ŵ����ڳ����Խ��ַ�ֵ�ѹ���������������������������һ���棬2021������ҵ������������9.2���ٷֵ㣬��������ɶ����족�ѳ�����Ч�������������㲿���ִ�������Ϊ��Ծ�������ڳ�������������й��ʾ��������Ƚ�����ҵ��Ⱥ������ҵ�ִ�������δ����

�����������º�����

�������ųɶ��߱�Ӧ��δ��ά�ֵ�λ����֮�⻧���ٽ��ն��г�����ͨ��ʩ�������̵ȵ���λ��ֵ�������أ�δ���������ļ�ֵ�������ԡ�Ŀǰ����������ֵ��Ȼ���֣���߱�������������2021����ļ���ʵ����������δ����������Ƿ��������������������������һ���Ŵ������г�ӭ��һ���⻧�ĵ��������ϵͳ����������⻧��Ǩ���ܱ��ٽ��ķǺ�������

����ֵ�ù�ע���ǣ������ڳ��徭��Ȧ�����ٺͲ�ҵ�������ɶ��ִ������г���ӿ���µĺ���������λ�ڡ�������������������켯�����ijɶ���Ȫ����ͬʱ���˰�����𣬼��츮���ʻ����Ŀո�����������ӦԤ��54��ƽ���ס�

����CBRE�ɶ����ʼ�������|��ҵ�ز������������ɺ���ʾ�����������깩��������ȥ�����ȵķ�չ������2021���°���ɶ��ִ������г�ӭ���������Ե�ת��֮����������ƽ��ת�����������ͨ�����г����ɴ�ӭ��Ͷ�ʵĴ����ڡ��������棬���к������ļ�ֵ�������ԣ�����ӭ���������������ڣ����μ���Ҳ�����ų����̼��ٶ����Ϲ�����������ƣ�������������⻧�����ϼ����л����䣬��ͬ��ɶ���������������Ч�IJִ�������ʩ���硣�����š�ʮ���塯��չ��Ļ�Ŀ������ر��ǡ����徭��Ȧ������ʷ�������ɶ��ִ������г�Ҳ����֮ӭ������׳�����¸�ֺ��»�����

������Դ��CBRE����κ����

�༭��wangdc