����2021��д��¥�г���¼��17������Ŀ���У��ܼ�107.1��ƽ���ף�Ϊȥ�꽻��������1.6�����������ɲ����������������Իƽ�����2.0������������ǰ̲����������Ϊ�����������ķ�չ���ij���ȼ��ٽ�������ʮ���塱�������ҵ���ֻ�ת�ؼ��ε�Ԫ�꣬�Ϻ���������������ʷ�¸ߣ���129.8��ƽ���ס���Ǩ�������������ͷţ������߳�ȫ������������Ʒ�����������ʹ�Ӧ����֮��ռ�ȳ�30%��ֵ��һ����ǣ����ļ��Ⱥ�����λ���������Χ���������������£���Ȼ���֡������Ļ�����λ�����ϳ���ȥ���Ļ�����̬�ƣ������������������������������ϵ�����������5%���Ͼ���·�ͻ�����·�������ԡ������ϵ�����£�ȫ�п�����ͬ�������½�3.0�ٷֵ㣬��16.6%��

������ҵ�����棬�Ϻ���ǿ����ͷӭ�����־���ʱ�����Ե��̡��罻ý���Լ��˹����ܡ������ݼ����ڿƼ���ϸ�����������TMT�������Գ�1/4��ˮƽλ��ȫ����λ����Σ������ֶ��������������ߵij�̨�����������ޡ��������С�����Ϊ���Ľ���ҵ�����������ԣ�70%ѡַ�ֶ������ʱ��ƶ������ѻ����ʹ��ʸ�������ЧӦ֮�£�������+���ԵĿ������ݳ�ƷΪ����������Ʒ����ҵ���롰ר�����¡���ص�����ҽҩ��ҵ�������ӻ�Ծ����������¼�����Ż��������⣬����Ϊ��רҵ����͵������칫������Ӫ������������Ƚ����֡�

�����ݹ۳ɽ����ԣ������������г������ҹ���������ͷ����ҵս�Բ��ִ������������д������������ռ��������������λ��������������ں���������ҵ���ۣ�����������ȫ��ȥ����Ϊ���ۣ�ƾ��������Ʒ������Լѵ����Ƽ����ܲ��칫�Ͱ���TMT��ҽҩ��ϸ�ֲ��Ų��컯���֣�ǰ̲����¼��ȫ����Ϳ�����2.6%�������Ȼ���ָϳ�������֮�ơ����ˣ��ܺ������������Ը��պͱ���������������Ĵ�����ȫ�����ֹ�����������ۺ���Ч����ȥ��ͬ�ڷֱ��ϵ�0.7%��1.2%������ȫ��ˮƽ������ESG���㷺��ע��������ȫ��Ϊ�⻧����������ɫ¥�����¼�ýϺ������֣�����ʵ�ֳ�20%�������ۡ�

����CBRE���������ʼ�������|�칫¥����������Խ��ʾ��2021���Ϻ�д��¥����չ¶ǿ�����ձ��֣������չʾ���Ϻ��г������˲�ҵս�Բ��ֵ�ȫ�������λ�Ͷ���Ŵ��ڳ��е�������������ͷ�����ڡ�������+���߾������Ե�������ҵ���½������仧�Ϻ�������ռ�ȳ���������δ�������£�д��¥�г�Ԥ�ƽ���87�����������������У���������ڴ��Ѿõ�������Ŀ�����зֲ��ڡ�һ��һ�ӡ��ذ���ˮ��������������ǰ̲������̲���պ��壬Ϊ2022����ٳнӹ��ʴ��з�չ�ܼ��ͺ��ľ���������չʾ��������ת�������ṩ�������ʰ칫����ѡ���ڣ�����14�������ڶ�����������ͨ���Եĵ�����ͨ�������ٽ��ֶ�����������������������������Ƴ��ж�Ԫ��ַ�չ��

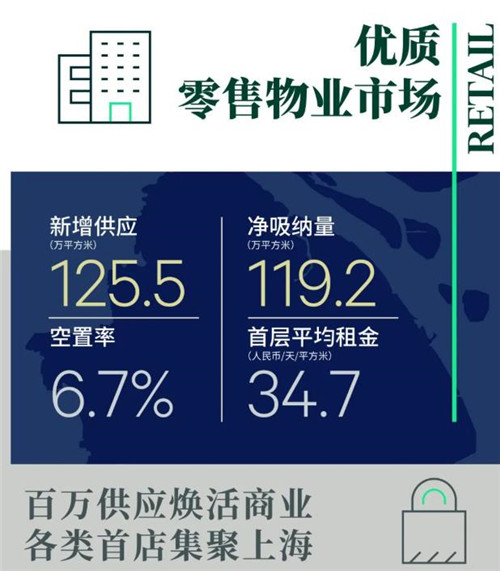

����2021�꣬�Ϻ�������ҵ�г���¼��11��������Ŀ���У���Ҫ��Ŀ��������̲����ʿ��ǰ̲̫�����Լ��Ϻ��ù����ĵȡ�ȫ��������Ӧ��125.5��ƽ���ף��ѳ���2016����2018�깩Ӧ�߷�ʱ�ڵ����ˮƽ����������Ŀ��λ�ڷǺ�����Ȧ����������������̲��ǰ̲�ȵĶ����飬��������Ŀ�����У�������Ȧ��ҵ�»��������������ʿ����̵ľ��Ĵ��죬����Ŀ��ҵ���ձ�ϸߣ���֮������Ŀ�ij���ȥ����ȫ�꾻������ͻ�ư����أ�¼��119.2��ƽ����ֵ������2018��ķ�ֵˮƽ��

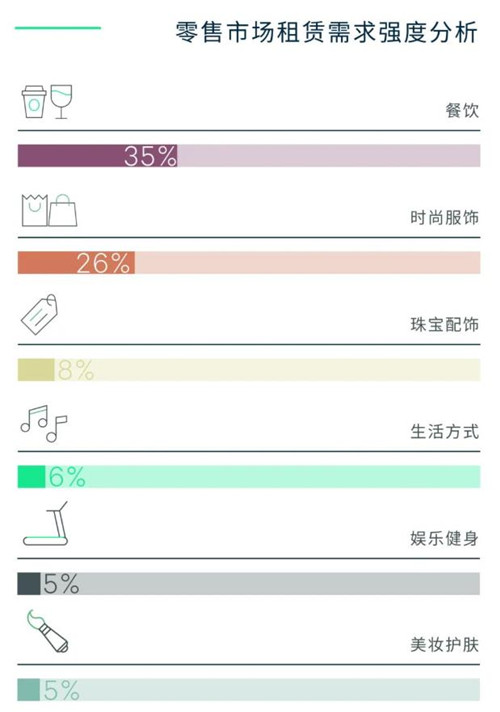

����������������Ҫ������������ռ��35%�������Դ�ͳ�вͺͿ��Ȳ���Ʒ��������Ϊ���ۡ��������վӡ��������Լ����߳������ڵ���ʽ���������Ϊ��Ծ���ڿ��Ȳ���Ʒ���У��ʱ������ƶ�������������Ʒ�����ţ�����M Stand��Manner Coffee�Լ�Lavazza���Ż��������⣬��ʽ����������ע�������˿���������ӪЧ�ʼ�ˡ�ʱ��Ʒ��ռ��26%��Ůװ���˶������ʦƷ�Ʊ������ۡ������˶�Ʒ�ƽ��ƶ��»ᣬ�������٣������˶�Ʒ���й������ͻ������Ż��������⣬��̤����ͨ����Ʒ�Ʋ��Գ����������г��ݶ����DESCENTE��FILA�Լ�FILA FUSION������Ʒ�����������Ծ������ҵ̬ռ��13%�������ֽ������˻���Ʒ������Ϊ���������������콡����ģʽ��������������������Ѻ;籾ɱ��������Ŀ������߶��罻���Լ�����ʽ�ij�������������һ������Ⱥ������������ֵĶ�Ԫ�����������١���ĩȫ�п�����ͬ���½�0.6���ٷֵ���6.7%��

�����Ϻ����������ȫ�����������ȫ�����仧�Ϻ�����ʿ�߶��ֹ��ɿ���Ʒ����������פ��ó���߶���ױƷ��Valentino Beauty�ڵ����콢���½����أ������ʱ��Ʒ��MISSONI�Լ�רҵ�����˶�Ʒ��HOKA ONE ONEȫ������פ�����������ġ�ֵ��һ����ǣ�����ѡַ�ϣ����˺�����Ȧ�ı����Ŀ�⣬λ�ڷǺ�����Ȧ������ĿΪѡַ�ṩ�µ�ѡ�����磬������̫��������ȫ����MUJI���ʸ��ϵ꣬ǰ̲̫�������ӭ���˰���Frank And Oak�������Լ�TOTEMEȫ�������ڵĶ���ꡣ

����CBRE���������ʼ�������|��ҵ��������ϣŵ��ʾ����������Ŀ��Ԥ�ڵı����Լ���ҵ�����ɹ۵Ŀ�������ӳ�³�̬����������������̱仯�ʹ�����ҵģʽ���ڼ��١�δ�������£��г�Ԥ��ӭ��42��ƽ����������Ӧ������һ�����ƷǺ��İ����ҵ���֣����������µر꣬ȫ������������ҵ���ܺ����ѻ�����Χ���Ϻ���������������ij��У��Ϻ�����ַ������ѶԸ�������չ����������֧�����ã��ӿ���ҵ���ֻ�ת�ͣ�������������صķ���ҵ���š���������ʮ���塱ĩ���Ȼ������ɾ���ȫ��Ӱ�������������������ȵĹ����������ij��С�

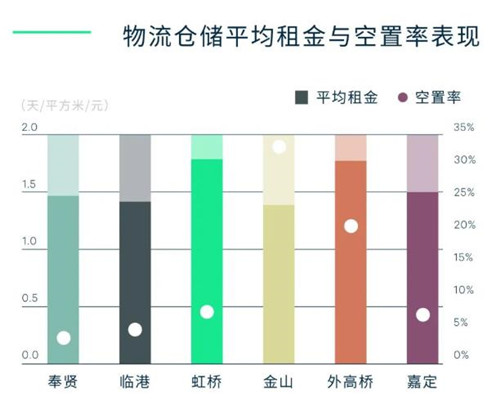

����2021���Ϻ������ִ��г���¼���ĸ���Ŀ��ӭ��65.4��ƽ����������Ӧ���ﵽ��������ʷֵ����߷壬����������������Ŀ�����ɽ������˶��ԣ���������������ȫ��ɽ������ɽ����ռ�ȳ���80%��������ҵ��������������ۺϷ�չʱ�ڣ��������������Ӧ�������ٻ�����ʩ���֣�����ͷ����ҵ�������Ƚ��������������������Ϊ���������Ϲ���ڵ��ȳ������ֵ�����ʽ���ܻ����������к���ĩ���̺ͼĵ���ҵ�IJִ�����Ծ�ȣ������Ź�������ҽҩ��������ƶ���������ȶ���������ĩȫ�о�������¼��62.2��ƽ���ף�ͬ������130%��

������CBRE�ٵ�13�����г��У���ȥ�ܵ�������ӦӰ��Ľ�ɽ����������⣬�Ϻ�6�����г������ʾ�����10%�������Ϊ���⡣�����ʽ�һ����̽��ͬ���½�0.4���ٷֵ���7.9%�������ܵ��ֶ��ոۡ����ְ���Ͼ��������Ӱ�죬������Ӧ�������һ������ľ��棻��ĩ����ԭ���ٸ�������������װ��ѻ��Ӿ磬�����⻧���������ͣ����°������ʻ��Ƚ���6.6���ٷֵ���3.9%����ɽ�����͡����ֳ�Ϊ�����������Ҫ���г�������ʢ�����֧���£�ȫ��ƽ�����������ͬ������1.6%��ÿ��ÿƽ����48.3Ԫ��

����CBRE�й������ʼ�������Ͷ�ʼ��ʱ��г�����ҵ�ز�����������ʾ��δ�������£�Ԥ�ƽ���84��ƽ���ĸ߱�ֿ����У���һ����ǿ�Ϻ���ȫ�������г��ľ��������������Ϊ������ҵ��ͬ�����ļ��ٷ�չ����ǿ��֧�֡����������������̵�������ͷ������δ���������ɼ�ͦ��ͬʱ������ʱ��ʳƷ��ҽҩ��������ı���ʽ�����������������ʲ��˺���Ӫƽ̨�����ܵ�Ͷ���˵ļӱ���ע������������±������̨���������ܵ�ǰ��δ�е����ӣ�����ӭ����������չ�Ρ����������Ч�����ܿƼ��ֶγ�Ϊ������ҵ������Ч�Ĺؼ���������ҵ����������������ǻ��������ƽ�ȫ��ҵ�γ��¸�֡�

����2021���Ϻ�������д��¥�г���¼��14��������Ӧ����������85.9��ƽ���ף��ֱ�λ���Ž������ż��б��Ȱ�顣����Ĵ������ʹ��������Ų���������ʵ�徭���ܼ�������ǿ�ĿƼ����£��̼��г������ͷ���ʢ����ȫ�꾻��������108.4���Ǽ�2015�����״�ͻ�ư���ȫ���г��������ۼ�����3.4���ٷֵ���14.5%��

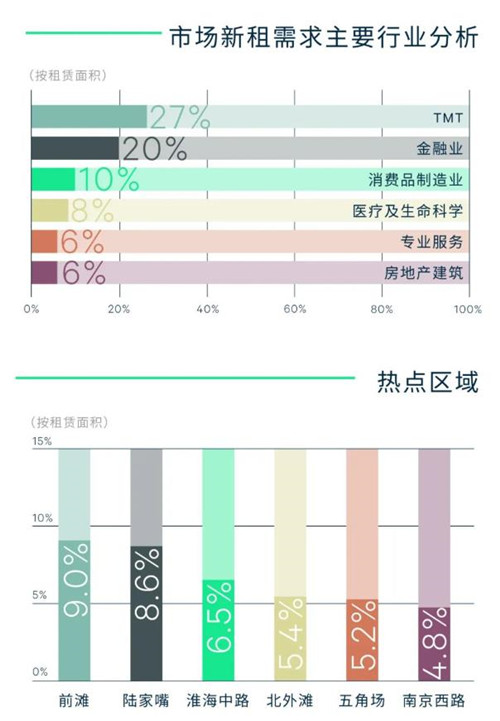

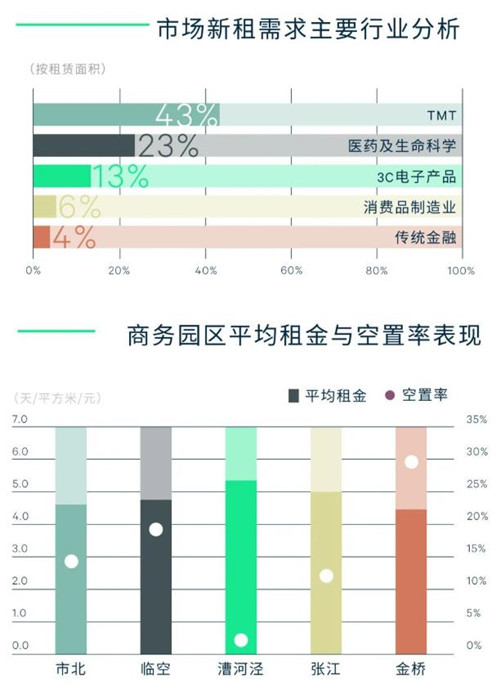

������ҵ�����棬TMT��ҵ������������43%�Ⱦӵ�һ��������Ϊ�����������Ϸ����ҵ����ҵ�ۼ���ǿ�������������Ǩ�����⼰�����ܲ������������ҵѡ�����б����ٿ���������û�����������ͨѶ���⻧Ҳ¼��һ������ɽ�������ҽҩ��23%��ռ��λ�еڶ��������Ž����н��˹���ijɽ���������ߵ���Ч�����ţ���ҵ����ЧӦ��һ����ǿ������������ҽҩ��ɫ�������Ľ������ֽ����ͬ�����ֳ�ǿ�������������뵼�塢�����豸��оƬ����ҵ�ķ�չ�ƶ����Ӳ�Ʒ���⻧�ɽ�ռ�ȴ�13%������һ����������ߣ����б������Ž���飬���š��ֽ������д�����ɽ���

�����Աȸ����г����֣��Ž��������������Ϊ��Ծ�İ�飬��ַ���������ҵ�����ƣ���һ�����Ʋ���չ��ҵ��ͼ�ס����š��ٿռ��б����ͨ��������Ŀ��Ӧ��TMTΪ�������ֻ��¾��÷�չ������˫��̼��г�����������Ͱ�Ǩ����Ϊȫ����Ҫ�ɽ����ͣ������ݱ�IJ�ҵ��չ���Ȳ���Ծ�����������Ӱ�����ˮƽ���в�ͬ�̶ȵ����ǣ�����ȫ��ƽ����𱨼۳���������ÿ��ÿƽ����136.7Ԫ��ͬ������3.2%���Ƿ���2019�������¸ߡ�

����CBRE���������ʼ�������|�������������˶������ʾ����Ϊ��ʮ���塯�滮����֮�꣬�������IJ�ҵ��λ����ʵ�����ߴ�ʩ�£�2021���������г��������죬������ַ��Ӳ�ҵ����ЧӦ��δ�������£�Ԥ�ƽ���60����ƽ����������Ӧ�����Ž���������ͽ��ź��İ���⣬���֡�����š����ɽ�Ҳ����������Ŀ���С����š�ʮ���塯������ƽ��͡�3+6�����¿Ƽ���ҵ��Ⱥ�Ľ�һ�����죬�������������г��¶��ܡ��ر����Բ�ҵ��Ϊ��չ���ߵ�����ҽҩ��ҵ���Լ��ɵ�·Ϊ�����ȵ�����ĵ�����Ϣ��ҵ��δ�����������˺��ļ�������һ���������٣����Ϻ������Ϊȫ����ҵ�ߵء�

����2021�꣬�Ϻ����ڽ����г���¼�ý���89�ʣ�ȫ�꽻���ܶ��ط�ǧ���������������1,044.3��Ԫ��ͬ������51.3%�����ڵ������ױ������߸ߣ�Ͷ���ͽ��ع��������г���Ծ�ı�����Ͷ���߶��ڹ��ھ��û����泤�����̬�ƵĿ϶���

������ȫ����ڽ�����ҵ����������Ͷ���߶���д��¥�����ҵ������Ϊ������ռ��52%������ֵ�ù�ע���ǣ�2021���Ϻ�������Ͷ���ͽ��ױ����״γ�����ͳ�̰���Ŀ�������İ��ij�����Ŀ�⣬����������ѧ��ҵ�������������ڻ����������������۶�����Ͷ�����������Ž�ҩ�Ⱥ���������״�����͵������£��Ž���Χ����ҽҩ�з���Χ������죬�����ҵ����Ҳ���ԡ����������ּ�ͦ���뵼��������ҽҩ��ҵ�����ߵ������ҵ�ۼ�ЧӦ�´�����ֶ������з���ҵ������Ʒ����ҵ��˾���Ӳ�ҵ��Χ���ƫ��λ���������ܲ����̰���ҵ��������ҵ��TMT��ҵ���и�ǿ�ļ۸����������˸������ڱ������������������ĸ�Ʒ��¥���д��¥�����ҵ�⣬�Ϻ����ڽ�����ҵ�����ս����ֶ�Ԫ��̬�ơ���ҵ��ҵ�ɽ�¼�ô��������ռ��15%�������ʲ��ȶȲ���������������������ʢ�����Ӻ�����߳������ã�����¼�ö�������ʲ������ף�����������ҵ��ҵ�չ�������ҵ���������������ܼ��������ڶ���̲����Ż������ṹ�������Ϻ��ۺ�����ҵ�ɽ�������ȥ��������������9%���Ƶ꼰������ɽ��ౣ�ֻ�Ծ�����⣬һЩͶ���߲�����ˮ�����ʲ��������������¾��ö����ٷ�չ����������������������¼�óɽ��������ڳ����˲����ߵij��ԢҲ������Ͷ���߿��á�

����Ͷ���߷���ƫ�ó̶���ߡ������Ͷ���ߵ�Ͷ�ʲ������Ժ�����ֵ��Ϊ�������������Ϻ�����������ֵ����ҵ��ϡȱ���뾺���ԣ�Ҳ��һ��Ͷ���߽�Ŀ����˻�����Ͷ�ʣ���֮����¼�ö��ڷ��Ľ��ף��ʻ�����Ͷ��ռ�Ƚ������ô��������ϸ��Ͷ�������ͣ������������ռ�ݾ���������λ��������Ҳ���Ƚ�����Ҳ������������������п�����ռ���������ǣ����ʲ��������ھƵꡢ������������������ص���ҵ���͡����⣬���ʵز�����˾���ƫ�ô�ͳд��¥�����ۻ��ۺ�����Ŀ��

����CBRE������Ͷ�ʼ��ʱ��г���������������ʾ��2021�꣬��Ȼȫ�����ز��г������ܵ�����ij���Ӱ�죬���Ϻ����ڽ����г�ȴ�������ȶȲ���������ȫ��¼����ǧ�ڳɽ�������˳�Ԥ�ڵĴ���������ɸ�Ͷ����ע����һ��ǿ���롣����2021���°���������г����֣�����Ԥ����2022�������г���ǿ�Ƹ��ս�Ϊд��¥��������ҵ���������ṩ֧�ţ�����Ͷ����Ҳ������Ժ���д��¥��ҵ��ʰ���ĵ�̬�ȣ��ִ�������Ͷ���ȶ�����������ͬʱ��������ѧ�������Ԣ���ʲ����ͽ���ΪԽ��Խ��Ͷ���߾��಼�ֵ������������̵��������ʲ��ṹ�ľٴ��Խ��������ڴ˱����£�����Խ��Խ��������ʲ��������г����Ӷ�ΪͶ�����ṩ����ѡ��

������Դ��CBRE����κ����

�༭��wangdc