����2021�꣬������ӿ�ı�����ҵ�ز��г�������һ�����۵Ĵ����д��¥�г�ȫ�꾻����������ʷ�¸ߣ������ʻع���⣬���������������ȣ�������ҵ�г��¿�ҵ��Ŀ����罻�������ԣ�Ʒ�������ɫ�ŵ���ҵ���������нϴ���ۿռ䣻�ִ������г�������Ŀ���⻧����Ϊ�����������Ǩ���⻧�ͷŻ��ᣬ�����г�������Ӧ����������ʷ��¼���������г����йش����������Ƚ���ҽҩ�����������֣�������г����ַֻ�����ҵͶ���г�ȫ���ܳɽ������ʷ�ڶ���ά�����ʽϻ�Ծ��ˮƽ���칫��ҵȨ��ռ�������ƣ�Ͷ����ƫ�þ����ȶ��ֽ������ʲ���

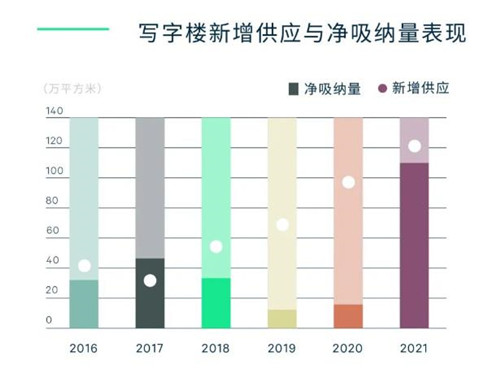

����2021����ļ��ȣ�����6������Ŀ�ܼ�50��ƽ���װ칫�������ʹ�ã�ȫ��������Ӧ����121.4��ƽ���ס����������Ӧ������ʷ�ڶ��ߣ������������곬��50��ƽ���ס�������2/3������Ŀ��������������������������ռȫ��31%��CBD�з��ؿ鱾�ֹ�Ӧ�չ٣��йش��6���״�ӭ������Ŀ������

����������ȫ�о�������¼��27.6��ƽ���ף������½�22%����ĩ��������ɽ�ʹ�ð��嵥����������Ϊ�����г���ߡ��г���Ծ���������䣬���Ƽ���ҵ�ڰ�������������г������������Խ�Ϊǿ����������������˹����ܡ������ݼ�������+���������Ϊ����������ҵ�ر��DZ��պ�֤ȯ��˾�İ�Ǩ������CBD���������ӡ����⣬������Դ��������ʩ���輰ˮ�����ص���������Ҳ��Ϊ���ۡ�

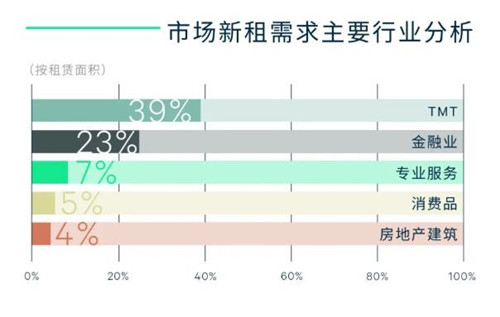

�����ڳ�ԣ�Ŀ���ռ�֧���£�ȫ�꾻��������109.4��ƽ���ף�����ʷ�¸ߡ�ȫ��CBD�������ռȫ�о�����������֮һ�������ڼ������ƻ��ӳٵ������ڽ�����Գ���ͷţ�TMT�ͽ�����ҵ�ϼƹ���ȫ�����������60%�����г�6������ͷ����ҵ��������Ӧ�������������⻧��Ʒ�������ij������ע��

���������ʻع���⣬����������������

����ȫ�п�������ĩ¼��17.1%�����ڳ����������⻧����������ˣ��Լ��йش塢������ͨ�ݼ�ʯ��ɽ��������������ӦӰ������������⣬������Ҫ�����������ֲ�ͬ�̶ȵ��½���ȫ����ǿ��������ƶ��£�������ͬ���½�0.8���ٷֵ㡣CBD�����塢�������������ʸ�λ���䣬����������������������ڽ֡��йش�Ƚ��������������ͷţ��ʶȻ��������ڹ���ì�ܡ�

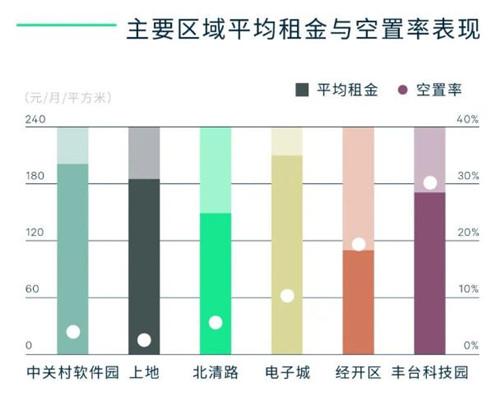

���������г�ƽ����𱨼�ͬ�����Ȼ�����0.1%��ÿ��ÿƽ����390.2Ԫ�����м�д��¥���ȳ�ƽ���Ҽ�д��¥���ȵ�����խ�����г����ֲ�һ���Ƽ������йش屣�ּ�ͦ������ȫ��������CBD��������ĩ���ף�������������ɯ�����弰��������������ѹ����

����CBRE���������ʼ�������|�칫¥|�⻧���������ż��ձ�ʾ��2022�걱��д��¥�г�Ԥ����9������Ŀ������76��ƽ����Ͷ���г�����һ�뼯������ͨ��Ϊ����������������ѹ�����������⣬����������Ϊ�⻧ѡַ�������Dz�ҵ���⻧��չ�ṩ�������ӿռ䡣

������������д��¥������ʹ���⻧�칫����Ʒ�������������ͷŲ���Ϊ��̬�������������г�������ܼ������ڿ������������ڼ䱻���Ƶ������ͷ���Ϻ�������Ӧ���䣬2022�꾻������Ԥ���������䣬���Ը�����ʷƽ��ˮƽ���ڡ�ʮ���塯�滮�ƶ��£����־��á��߾����ҵ���ִ�����ҵ�Ĵ�����չ���ƶ��г������Ԫ����ע�������¾��á���������������������ع����֮�£�Ԥ�����������г�������ȣ����������г���������Ӧ����Ӱ�죬�����������ѹ������

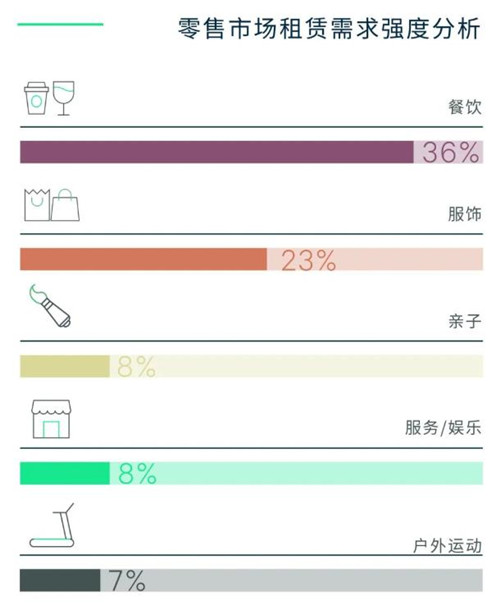

����2021����ļ��ȱ���������ҵ�г�ӭ����������Ŀ���ֱ���������̫���������ͷ�̨���ô����Ϊ�г�����8��ƽ����ҵ�����̫����������Ϊ���������죬�����˸���������Ƹе�ʱ�С����������ʽƷ�ƣ���ǿ���������ֺ��罻���ԣ���̨���ô�����Ϊ�������еġ�����+���ӡ���Ŀ����λ���ᡢ�в�����Ⱥ�壬����������������ع�ȫ�꣬����������ҵ�г�������Ӧ�����ۼ�36��ƽ���ף�5������Ŀ���Դ�����ɫ�ŵ�����������ȷ�ʽӪ����Ի����ѳ�����

�����������ڲ����������������������������������쿧�Ȳ��������ڸ��������������������������Ŀ����ŵꣻ����Ϫ�ӡ���ͷ��������С�ī�Ե��ľ�Ϊ��������ʽ���Ҳ�ײ������������Ĺ������ġ��˶�������������ҵ̬���ڱ��ֻ�Ծ���˶�Ʒ�Ʒ��濪�賱����Ʒ�ƻ���ɫ�ŵ꣬�������³���Ʒ��LNG�Լ��߶˸���Ʒ������1990�ֱ��ڱ������������ź��ȸ����ݵؿ�ҵ���°���Ҳ�ڱ������������ſ���NB1906���ʽ����ꡣ����������ҵ̬�ļ�������������֣����������������������ܱ�������Ⱥ������

����Ʒ�������ɫ�ŵ���ҵ������

�������нϴ���ۿռ�

�������꾭�õ���������Ӱ���£�ȫ������ꡢ������Լ���ɫ�ŵ����ͻ�����������������ͺ�CBD�Ⱥ�����Ȧ��Ϊ�ܶ��״ν��뱱��Ʒ�Ƶ���ѡĿ�꣬ҵ����Ҳ����ʱ������������Ʒ����ϡ��Ǻ��Ĺ�����������������Ʒ����ɫ�����ŵꡢ���������������꣬���õ������ܱ߿�Ⱥ����罻�Լ����Ի����������⣬�߶˻�ױƷ�ƽ���ȫ����������Ĺ��������ײ㿪������ŵ�������������һ�ص㡣��ͳ�����ڷǺ����г���Ծ����δ�ָ�������ǰˮƽ��������ĵ��̱���������������ࡢ�ӻ��̼��ϵ��ҵ̬Ʒ���滻��

�����ļ��������г�����������������������ײ�ƽ�����ͬ�����Ȼ�������0.4%��ÿ��ÿƽ����35.7Ԫ������Ƿ����Ժ��ĺͷǺ�����Ȧ������Ӫ�������Ŀ��������ٹ�������ҵ������ʱ����ע��Ʒ�ƾ�Ӫ���ֵ��ȶ��Լ���������λ�������ԣ���Ʒ����ѡ���������Ͼ����ֽ��������������ǷǺ����г����ˮƽ��δ�ָ���������ǰˮƽ��Ʒ�������ɫ�ŵ��нϴ���ۿռ䡣

����CBRE���������ʼ����������칫�Ҹ������κ����ʾ��2022�걱��������ҵ�г�Ԥ�ƻ�ӭ����40��ƽ����������Ӧ��������Ŀ�����ڷǺ�����Ȧ����һ�������������ѻ�������Ȧ��Χ��

������������Ӱ���һ�������ʹ��������������������ߵ���أ�2022��Ԥ���г���������̬�ƣ����������ꡢ��ɫ�ŵꡢ����Ʒ�Ʋ��֣���������������Ŀ����Ʒ�ƺ�ҵ̬������������Ȧ����Ʒ�Ʋ��������ѡ��ģ��������Ŀ�Ŀ��������۱����Խ������г����Ǻ�����Ȧ��������ĿԽ��Խ�ܵ���ɫ�ŵ��Լ�����Ʒ�Ƶ����������ž�ס�˿ڵ����ƣ��ܶ��ס�罻����������Ҳ������طǺ��ĵ�������Ŀ��Ԥ��2022����Щ��Ŀ��ҵ�����������������ָ�������ǰˮƽ��

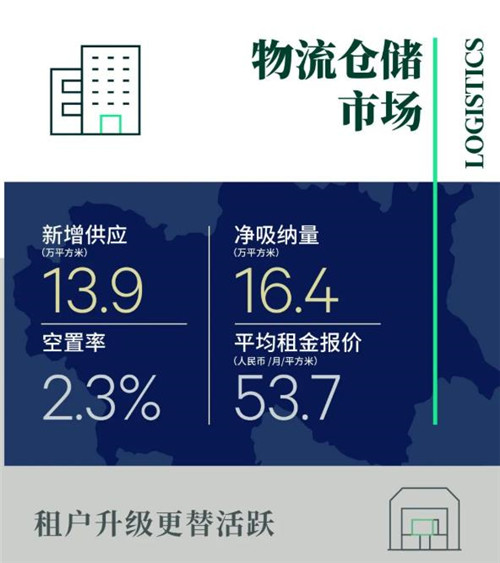

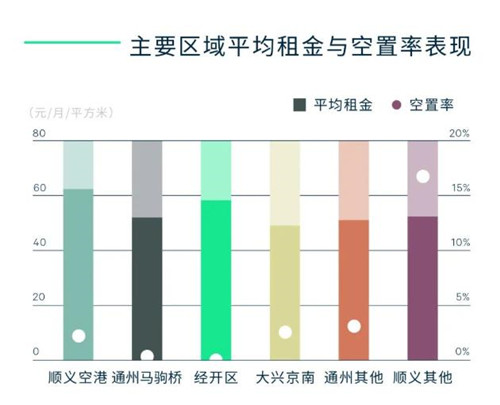

����2021����ļ��ȣ�λ��˳���һ��˫��������Ŀ���������������������������Լ5.1��ƽ���ף�����Ŀ���м���һ��������⡣����ȫ��������Ӧ���ܼ�13.9��ƽ���ף�ͬ������73%�����������㱱�����������IJִ���������

����������Ŀ���⻧����Ϊ�����������Ǩ���⻧�ͷ����Ŀ�����ᣬ���̽ڹ��������������ܿ챻���ڸ������������������ߵ��⻧����������¼�õ������ۼ����»���ص����������Ĵ�������ɽ���ʹ�þ����������Ȼ�����Լ3��ƽ���ס�ȫ������������ɽ������ܳɽ����61%������������Ȼֱ���������ֻռ15%����ͨ�����������ӹ���������������

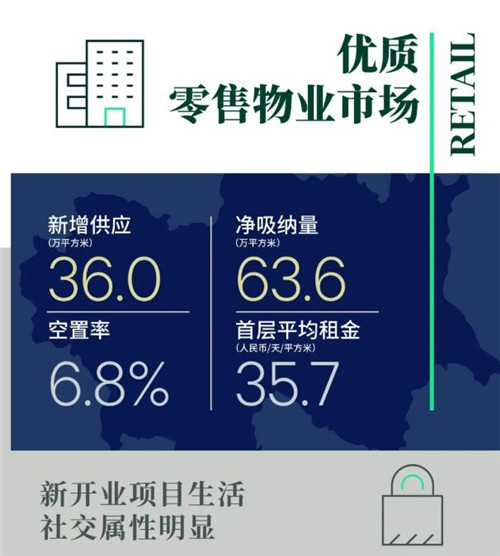

���������������������Ȼ���������2.3%��ƽ�����ͬ�����Ȼ�������0.7%��ÿ��ÿƽ����53.7Ԫ������Ƿ������������ȵ���1%�����ϰ������ԷŻ���ȫ������ʾ�ά����3%���£��ƶ������5.6%������������ǡ��ڳ���������ƶ��£��������ij����������������š�ͨ�ݵ������Ƿ���죬�����������в�ͬ�̶�������

���������г���Ӧ�ʶ�

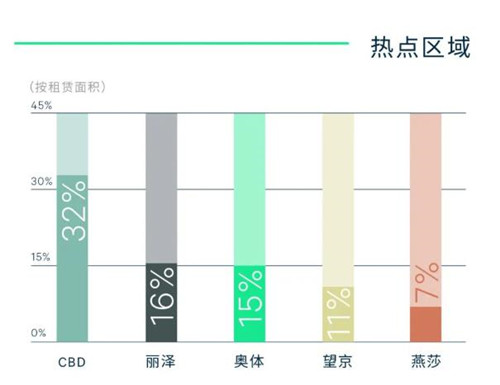

��������������ȷ��г����������ĸ���Ŀ�ϼ�����43.7��ƽ���ס�ȫ�꾩�����г�������Ӧ������164.6��ƽ���ף��������ռ44%���ȷ�ռ48%������������Ӧ��������ʷ��¼��

���������������¼�õ������ۼ�������������ҵ�Ĵ�����ɽ���ȫ��ƾ�豾���ȶ��ij�����������ȫ���������18%���£���ĩ���ͬ������1.3%��������Ϊ���̲�ҵ���ص���������������Ƿ������ȷ������������Ѹ��������53.1%�������ʽϸ����������ʼ�µ���ҵ���Լۻ��������ƶ����ھ�����������7.9��ƽ���ף��������������������ص�ԭ�����������õ������������ȶ�������������ַֻ��£�ȫ����ĩ���ͬ������ͬ���½�1.1%��

����CBRE���������ʼ�������|��ҵ�ز�������������ʾ��2022��Ԥ�ƽ���35��ƽ����������Ӧ���У������������������������Ծ����ʵ���������⻧����ǰ�������������������֡����ڱ��������������賤��ռ��������λ��ͬʱΪ�н�2022�궬�»ᣬ����Ӧ��������Խ�������Ԥ�������һ���Ȼ�ӭ������С�߷壬������������

�����������ϸ��ǵ�������ƽ���ʹ�⻧�����Ż��������֣�������ʱЧҪ��ϸ߶���������Ҳ�ϸߵ��⻧�������ţ����ڹ����Խ��ֿ�Ĵ��͵��̺�������ҵ�������ϲ�����������Ϊ�����⻧�ṩ���ᡣ������ȷ��г�2022��Ԥ�����кϼ�172��ƽ����������Ӧ����Ϊ������е��⻧�ṩ��������ֵ�ѡ������������塢�������ȷ������ء������������Ƚ������г�������������ʱ��������ƿ���������ֻ��⡣

����2021���ļ��ȣ������������г�δ¼������Ŀ����ʹ�ã�������Ŀ�Ƴ��������ϰ������У�ȫ������������Ӧ�ۼ�¼��31.4��ƽ�������������ȥ�����ɡ�

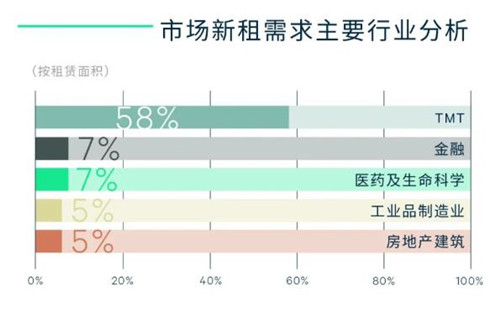

�������ڷ��йش���������г��������ֻ�Ծ��¼�þ�������3.9��ƽ���ף���2020���°�������ÿ���Ⱦ���������ά����3.5��ƽ�������ϡ�ͷ����ҵ��������������������������Ѹ��������ǰ����ҵ���������˳������������������������½���3.7%Ϊ���������λ���������г���Ծ�Ȼ��������Ż�������ҽҩ����ҵ�����ͷ���������ض�λ��ҵ�����ȥ��������TMT�ͷ��ز������ھ���������̨�Ƽ��Լ����ӳ����г��������б��֡�

�������ڳ�̨�ġ������С�ʮ���塱ʱ�ڸ߾����ҵ��չ�滮�������ߣ��Ա���Χ�ƺ����������������з���������Ϣ��ҵ�ۼ������Լ��ϲ�����ׯΪ���е��Ƚ������ҵ����������ȷ�Ķ�λ��ʹ�ø��������ز�ҵ�ļ������Ƹ����ԡ�ȫ��TMT��ҵ�������������棬���˻�����ͷ����ҵ�������ϵء��йش��������ţ����ɵ�·�ڱ���·�Լ����ӳ����г����ͷ�������ҽҩ��������ׯ�ʹ��˷ײ��֡����Ļ���ý�ͷ��ز���������ҵ��ֱ��ڵ��ӳǺ���ׯ���ֻ�Ծ��ȫ��ȫ�о�������¼��53.9��ƽ���ף���2020��ȫ������35%��������Ŀ���������ȥ���£�������ͬ���½�4.1���ٷֵ���17.9%��

����������г����ַֻ�

����ȫ��������ƽ����𱨼�ͬ�����Ȼ�������0.1%��ÿ��ÿƽ����161.9Ԫ�������ֻ��������ԡ����ڷ��йش弯Ⱥ���������Խ��Խ��ȱ���Ի��������ĿΪ�ĵIJ��ָ�Ʒ����ҵ�ϵ���𣬴�������ƽ�����ͬ�����Ȼ�������1.3%�������ӳǡ�����������̨�Ƽ���˳������г���С���µ�����Ի���ȥ��ѹ����ȫ�����ͬ������ͬ���½�0.4%����2020�꽵��������խ�����з��йش弯Ⱥͬ������3.0%����������ͬ���½�2.5%��

����CBRE�����������ܾ�����������ʾ��2022�걱���������г�Ԥ�ƻ�ӭ��121.6��ƽ����������Ӧ��ӭ����ʷ��Ӧ�߷塣������������Ŀ�����У�Ϊ�����������־��ú߾����ҵ�ṩǿ��Ŀռ�֧�֣�ͬʱҲ���Ӿ粿�����г��ڵľ���ѹ����

��������ʮ����滮��������Լ�������ʱ��������һ����Ϣ������������ѧ��ҵ�����ӣ�Ԥ��2022����ز�ҵ�⻧��������֣�������з��칫������һ���ͷš���ҵ��̬����ͻ���ķ��йش�������������Ȼ���Σ��������С�����ǿռ䡣�����ű�����ҵ��չ�������ƣ��������ʹ��˵��ϲ�����IJ�ҵ��Ⱥ��չ�������ʣ��з��칫ȥ�����١�����Χ����칫��ҵ�Խ�����ȥ��ѹ����������������µ���

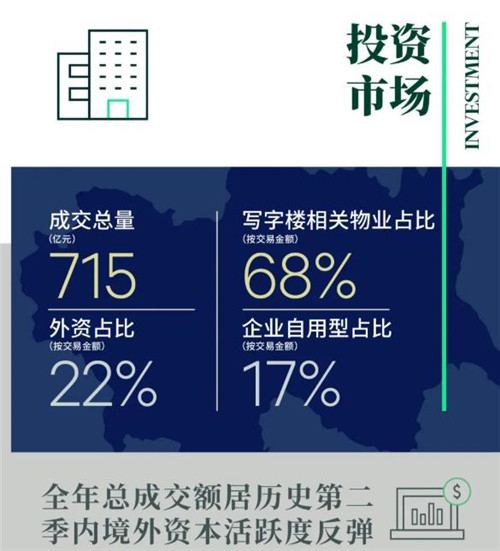

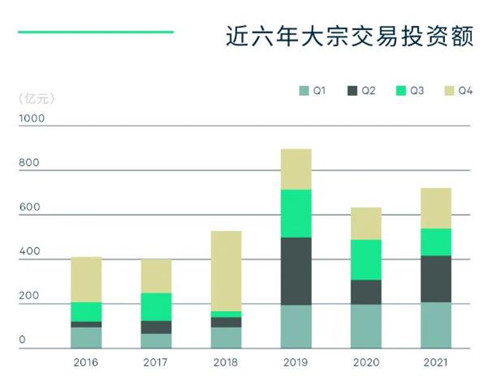

����2021����ļ��ȣ�������ҵͶ���г������9�ʴ��ڽ��ף������ܶ��181.1��Ԫ��������Զ���ʱ����Ͼ���Ͷ���������ĺ���д��¥�����չ�λ��CBD������д��¥��ҵ����ֵ�ϼ�128.7��Ԫ��ȫ�깲���40�ʽ��ף������ܶ��714.7��Ԫ��ͬ������13%��������2019��λ����ʷ�ڶ��ߣ�����6�ʳ���30��Ԫ�ij�����������ռ�ܽ���ĵ�48%��ͷ�����жȽϸߡ�

���������Ⱦ����ʱ���Ծ�ȷ�����ռ�ܽ����62%���ֱ�ΪGIC��KIC��HKMA��֧��Ȩ��������Զ���ʱ���KKR���Ϸ���عɽ��е�Ͷ�ʡ�ȫ������ռ�ܽ����22%��ά�ֽϻ�Ծ��ˮƽ�����־���Ͷ���߿��ñ�����ҵ�ز��г��ڻ����棬ͬʱͨ����Ԫ���ĺ���ģʽ����������ʵĵز�Ͷ��ƽ̨ǿǿ���֣����ϸ���������Դ��ʵ����ѽ���Ч�������⣬��ҵ������������ǿƼ���ҵ��������д��¥���籱���Ű����ͺ��ض�˼�������пƼ���˾�ֱ�����λ�ڷ��йش����������г��Ľ����������Ķ�����Ϊ�칫���á�

�����칫��ҵȨ��ռ��������

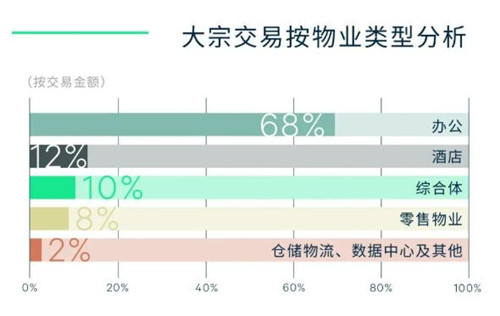

����������8�ʽ��ı��Ϊ�칫��ҵ�����е�1�ʷǰ칫����ΪKKR�뷽��عɺ��ʿ���λ�ڴ��˵�һ�����Ԣ���ɼ����������Ӵ������ס�������������ع����ϵ�֧�֣��Լ���ļREITs������ס�������Ե㷶Χ�����Ԣ��ΪͶ���������ע�İ�顣ȫ��칫��ҵռ�ܳɽ����68%��ռ��Ϊ������ߣ���ӳ�������г��IJ����ԺͲ�ȷ�����£��칫��ҵ�ļ�ֵ���Ժͷ������ԡ���Щ�����У�����������չ���ʮ�崦�칫�ʲ��⣬����ʮһ���ʲ��еİ˴������ȶ��ֽ���������λ���ƽ�Ϊͻ����ռ�칫�����ܶ��68%������Ͷ���߶Ը����ʲ���ƫ�á�

����CBRE������Ͷ�ʼ��ʱ��г��������˼ձ�ʾ��2022���ڵز���ҵ����Ѱ�����ʵ���Ը֮�£���������Ͷ�ʻ��Ὣ�ͷŵ��г���������һ������������ҵͶ�ʻ�Ծ�ȡ�����һ���棬Ͷ���������ע���ױ�ĵ�ǰ�����ر�ˮƽ���ֽ����룬������Ŀ��Ӫ�����ʹ������������Ҫ��Ͷ�ʷ���������������Ӫ�����ϣ�������Ӫ�ʲ��������ͻ�����������ʲ�����������ܵ�Ͷ�����������䶨����Ҳ������Ϊ�г�������

������ļREITs���Ȳ��ƽ���Ϊ���з��칫Ϊ����IJ�ҵ�����ִ��������������ĺͳ��Ԣ�������ʲ��ṩ��������ʺ��˳�������������2022��õ�����Ͷ���ߵĹ�ע��

������Դ��CBRE����κ����

�༭��wangdc