第三季度成都甲级写字楼

2022年第三季度,受到成都疫情反弹及限电等影响,甲级写字楼市场租赁活跃度有所减弱。从成交情况来看,金融城与东大街子市场较为活跃,互联网软件及服务、金融、房地产为本季前三大需求来源,合计贡献超四成的新增租赁面积。

市场回顾

从供应来看

在上季度市场迎来供应高峰后,当季供应进入“静默期”,未录得新项目入市。截止季末,全市甲级写字楼市场存量为370.1万平方米。

从需求来看

季内录得净吸纳量约为1.3万平方米,环比同比均录得下降。互联网软件及服务、金融、房地产为本季前三大需求来源,合计贡献超四成的新增租赁面积。按面积划分,1,000平方米及以上的中大面积成交以互联网软件及服务、房地产及教育培训为需求主力,分别占比19.5%、15.8%及14.6%;1,000平以下的租赁成交以金融、互联网软件及服务、能源化工为主要需求来源,分别占比25.4%、13.7%、8.1%。此外,从资本来源看,内资企业贡献了超六成的1000平方米以上的租赁交易。

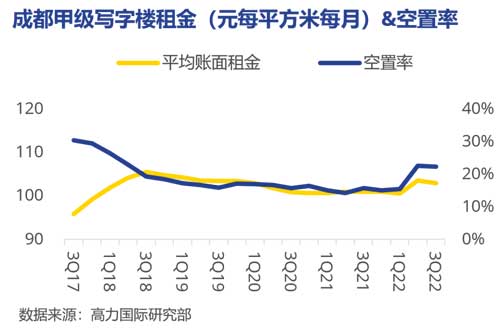

从租金来看

为提振市场租赁需求,部分业主适当调整租金并提供了更多的议价空间,因此截止本季度末,全市平均账面租金同样本环比下降0.5%至103.0元每平方米每月;平均净有效租金录得97.1元每平方米每月。

从成交区域来看

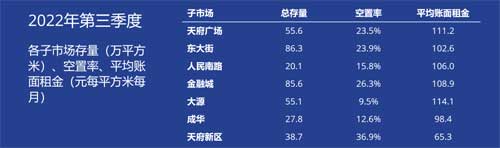

金融城与东大街子市场较为活跃,其新增租赁面积占比分别为30.3%、22.5%。第三季度,上述两个子市场吸纳了多宗2,000平方米以上的租赁交易,包含教育培训、房地产、餐饮及医美等行业。

未来展望

第四季度,天府广场及天府新区的新项目或将入市

需求方面

三季度成都出台了一系列政策促进城市的高质量发展和居民的高品质生活,如《成都市“十四五”城市建设规划》、《成都市未来公园社区建设导则》以及一系列专项产业规划,同时随着中欧、中老、中越班列在成都的无缝衔接,成都的对外开放水平进一步提高,成渝双城经济圈的共建合作进一步深化,成都正更好地融入国内国际双循环的发展格局中。因此未来两年随着政策规划的实施落地,成都城市发展能级和发展质量的进一步提升,市场的投资信心有望逐步回归。

新增供应方面

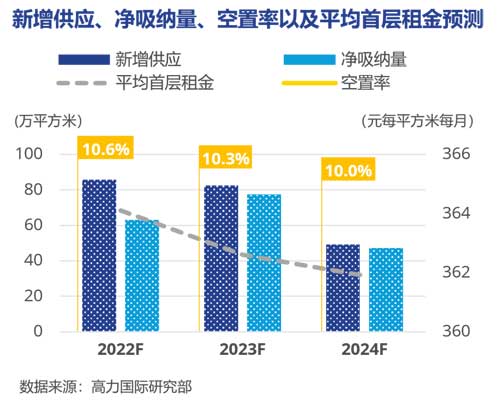

在本季“静默期”后,高力预计年底或将有约10万平方米的新增供应入市,主要位于天府广场及天府新区等子市场。展望明年市场供应端,高力预计约38万平方米新增供应将入市,其中仍包括金融城及东大街的高品质项目。

租金方面

高力预计明年全市平均租金或将同比持平。一方面,考虑到2023年仍将有超30万平方米的新增供应入市,一定程度上平均租金将承压;另一方面,待入市项目中不乏有位于核心区域的高品质项目,或将支撑全市平均租金保持稳定。

第三季度 成都零售商业市场

本季,受到成都疫情反弹及限电等影响,致使八九月市场活动放缓,几近暂停,市场需求减弱,当季净吸纳量录得约-11.8万平方米。同时,待入市项目工期日程等方面受阻,年底新项目普遍延期,当季未录得新增供应。全市空置率环比上升1.3个百分点至11.4%。全市平均首层租金环比下降0.3%至364.1元每平方米每月。

市场回顾

首店经济持续发展 智能家居显增长态势

需求亮点方面,季内成都首店经济仍表现突出。核心商圈春盐商圈录得多宗来自时装潮牌、高端餐饮等品牌西南或全国首店,服饰品类诸如法国轻奢品牌Maison Kitsuné(西南首店)、匈牙利设计师品牌Nanushka(全球旗舰店)、韩国潮牌KIRSH(西南首店)及We11done(成都首店)等品牌;正餐轻餐如韩国轻奢烘焙品牌B&C推出的松露主题甜品店Truffe Boulangerie(全国首店)、日本回转寿司品牌寿司郎(西南首店);香化品类如法国香氛品牌馥马尔(西南首店)。同时次级商圈录得多家成都首店落地,如茅台冰淇淋旗舰店及深圳纯茶品牌tea’stone入驻万象城等。

与此同时,购物中心内智能家居品牌入驻显增长态势。一方面,年内工信部发布的《推进家居产业高质量发展行动方案》鼓励培育家庭安防、智慧厨房等智能家居生态;另一方面,得益于物联网技术快速发展,智能家居也逐渐受到消费者关注,而以往以线上渠道为主要宣发途径的智能家居品牌进驻购物中心以加强消费者对智能家居的线下体验感。当季,智能家居单品诸如家用智能投影仪及扫拖机器人、全屋智能品牌表现活跃。

第三季度租赁需求主力(按新增租户数量):

未来展望

尽管部分项目推迟入市 全年供应仍或达86万平方米

尽管受到疫情等影响,新项目普遍出现延期,但高力国际预计第四季度仍或将迎来约60万平方米的新增供应入市,带动全年新增供应体量达85.8万平方米。从供应区域来看,第四季度新项目分布较为广泛,核心商圈诸如春盐、金融城,次级商圈例如城东、天府新区,以及近郊商圈郫都及双流等均有待入市项目。

高力国际预计充沛的新增供应将持续至2023年,今明两年年均新增供应面积或至84.2万平方米;2023年全年新增供应或将达82.6万平方米。其中作为新兴商圈的天府新区,供应端将在今明两年发力,合计新增供应面积或超50万平方米。此后,预计2024年全市新增供应将显着回落。

来 源: 高力国际

编 辑:liuy