�� �������ȳɶ���д��¥

2022��������ȣ��ܵ��ɶ����鷴�������Ӱ�죬��д��¥�г�����Ծ�������������ӳɽ�������������ڳ��붫������г���Ϊ��Ծ�������������������ڡ����ز�Ϊ����ǰ����������Դ���ϼƹ��׳��ijɵ��������������

�����г��ع�

�����ӹ�Ӧ����

�������ϼ����г�ӭ����Ӧ�߷������Ӧ���롰��Ĭ�ڡ���δ¼������Ŀ���С���ֹ��ĩ��ȫ�м�д��¥�г�����Ϊ370.1��ƽ���ס�

��������������

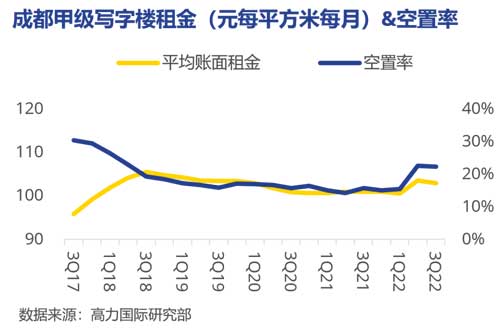

��������¼�þ�������ԼΪ1.3��ƽ���ף�����ͬ�Ⱦ�¼���½��������������������ڡ����ز�Ϊ����ǰ����������Դ���ϼƹ��׳��ijɵ����������������������֣�1,000ƽ�������ϵ��д�����ɽ��Ի����������������ز���������ѵΪ�����������ֱ�ռ��19.5%��15.8%��14.6%��1,000ƽ���µ����ɽ��Խ��ڡ�������������������Դ����Ϊ��Ҫ������Դ���ֱ�ռ��25.4%��13.7%��8.1%�����⣬���ʱ���Դ����������ҵ�����˳����ɵ�1000ƽ�������ϵ������ס�

�������������

����Ϊ�����г�����������ҵ���ʵ���������ṩ�˸������ۿռ䣬��˽�ֹ������ĩ��ȫ��ƽ���������ͬ���������½�0.5%��103.0Ԫÿƽ����ÿ�£�ƽ������Ч���¼��97.1Ԫÿƽ����ÿ�¡�

�����ӳɽ���������

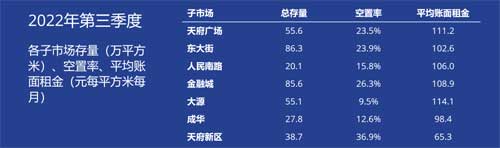

�������ڳ��붫������г���Ϊ��Ծ���������������ռ�ȷֱ�Ϊ30.3%��22.5%���������ȣ������������г������˶���2,000ƽ�������ϵ������ף�����������ѵ�����ز���������ҽ������ҵ��

����δ��չ��

�������ļ��ȣ��츮�㳡���츮����������Ŀ������

����������

���������ȳɶ���̨��һϵ�����ߴٽ����еĸ�������չ�;���ĸ�Ʒ������硶�ɶ��С�ʮ���塱���н���滮�������ɶ���δ�����������赼���Լ�һϵ��ר���ҵ�滮��ͬʱ������ŷ�����ϡ���Խ�����ڳɶ������νӣ��ɶ��Ķ����ˮƽ��һ����ߣ�����˫�Ǿ���Ȧ�Ĺ���������һ������ɶ������õ�������ڹ���˫ѭ���ķ�չ����С����δ�������������߹滮��ʵʩ��أ��ɶ����з�չ�ܼ��ͷ�չ�����Ľ�һ���������г���Ͷ�����������ع顣

����������Ӧ����

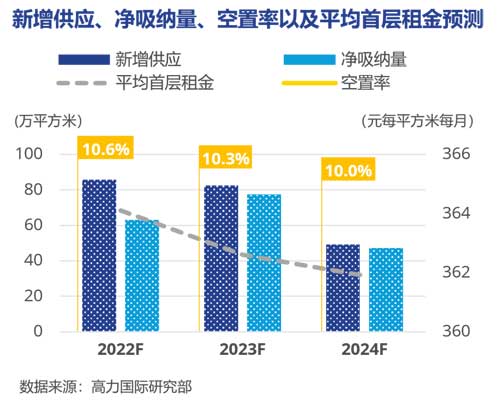

�����ڱ�������Ĭ�ڡ�����Ԥ�������Լ10��ƽ����������Ӧ���У���Ҫλ���츮�㳡���츮���������г���չ�������г���Ӧ�ˣ�����Ԥ��Լ38��ƽ����������Ӧ�����У������������ڳǼ�����ֵĸ�Ʒ����Ŀ��

���������

��������Ԥ������ȫ��ƽ������ͬ�ȳ�ƽ��һ���棬���ǵ�2023���Խ��г�30��ƽ����������Ӧ���У�һ���̶���ƽ�����ѹ����һ���棬��������Ŀ�в�����λ�ں�������ĸ�Ʒ����Ŀ����֧��ȫ��ƽ����𱣳��ȶ���

������������ �ɶ�������ҵ�г�

�����������ܵ��ɶ����鷴�������Ӱ�죬��ʹ�˾����г���Ż���������ͣ���г����������������������¼��Լ-11.8��ƽ���ס�ͬʱ����������Ŀ�����ճ̵ȷ������裬�������Ŀ�ձ����ڣ�����δ¼��������Ӧ��ȫ�п����ʻ�������1.3���ٷֵ���11.4%��ȫ��ƽ���ײ�����½�0.3%��364.1Ԫÿƽ����ÿ�¡�

�����г��ع�

�����꾭�ó�����չ ���ܼҾ�������̬��

�����������㷽�棬���ڳɶ��꾭���Ա���ͻ����������Ȧ������Ȧ¼�ö�������ʱװ���ơ��߶˲�����Ʒ�����ϻ�ȫ���꣬����Ʒ�����編������Ʒ��Maison Kitsun���������꣩�����������ʦƷ��Nanushka��ȫ���콢�꣩����������KIRSH�������꣩��We11done���ɶ��꣩��Ʒ�ƣ���������纫�����ݺ決Ʒ��B&C�Ƴ�����¶������Ʒ��Truffe Boulangerie��ȫ���꣩���ձ���ת��˾Ʒ����˾�ɣ������꣩���㻯Ʒ���編�����Ʒ��������������꣩��ͬʱ�μ���Ȧ¼�ö�ҳɶ�����أ���ę́������콢�꼰���ڴ���Ʒ��tea��stone��פ����ǵȡ�

�������ͬʱ���������������ܼҾ�Ʒ����פ������̬�ơ�һ���棬���ڹ��Ų������ġ��ƽ��ҾӲ�ҵ��������չ�ж�����������������ͥ�������ǻ۳��������ܼҾ���̬����һ���棬�������������������ٷ�չ�����ܼҾ�Ҳ���ܵ������߹�ע������������������Ϊ��Ҫ����;�������ܼҾ�Ʒ�ƽ�פ���������Լ�ǿ�����߶����ܼҾӵ���������С����������ܼҾӵ�Ʒ�����������ͶӰ�Ǽ�ɨ�ϻ����ˡ�ȫ������Ʒ�Ʊ��ֻ�Ծ��

���������������������������������⻧��������

����δ��չ��

�������ܲ�����Ŀ�Ƴ����� ȫ�깩Ӧ�Ի��86��ƽ����

���������ܵ������Ӱ�죬����Ŀ�ձ�������ڣ�����������Ԥ�Ƶ��ļ����Ի�ӭ��Լ60��ƽ����������Ӧ���У�����ȫ��������Ӧ������85.8��ƽ���ס��ӹ�Ӧ�������������ļ�������Ŀ�ֲ���Ϊ�㷺��������Ȧ���紺�Ρ����ڳǣ��μ���Ȧ����Ƕ����츮�������Լ�������Ȧۯ����˫���Ⱦ��д�������Ŀ��

������������Ԥ�Ƴ����������Ӧ��������2023�꣬�����������������Ӧ�������84.2��ƽ���ף�2023��ȫ��������Ӧ��82.6��ƽ���ס�������Ϊ������Ȧ���츮��������Ӧ�˽��ڽ������귢�����ϼ�������Ӧ�����50��ƽ���ס��˺�Ԥ��2024��ȫ��������Ӧ�����Ż��䡣