在中国住房租赁市场的发展进程中,上海始终走在最前沿。其成熟的政策环境、多元的产品形态、高度活跃的市场参与方,尤其是大宗投资交易的持续活跃,使其成为观察中国长租公寓市场的最佳样本。8月发布的《上海市人民政府办公厅关于推进商务楼宇更新提升的实施意见》进一步明确“商改住”实施路径,允许符合一定条件的存量商务楼宇兼容租赁住房功能(含人才公寓)、养老托幼等功能,并建立15年全周期合同管理模式,这一新政不仅为市场注入了新的供给,也为投资者指明了存量资产焕新升值的重大机遇。

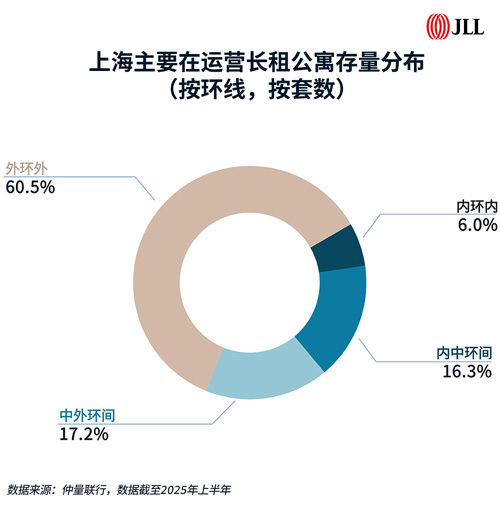

上海核心城区现存大量老旧乙级办公楼,面临整体空置率较高、资产流动性偏弱的压力;与此同时,内环内的长租公寓存量仅占全市的6%,租赁住房供应存在明显缺口。这种空间资源错配,加剧了核心城区“职住不平衡”的结构性挑战,同时也为高品质租赁住房的发展提供了潜在机遇。

“商改住”政策的推出,正是化解上述矛盾的有效举措。政策明确允许符合条件的存量商务楼宇改造为租赁住房(含人才公寓),通过功能置换提升资产使用效率。尤其值得注意的是,上海已建立起成熟的“非居改保”(非居住房屋改为保障性租赁住房)审批机制,理想情况下,从申请到预批复仅需1至1.5个月,为存量改造提供了清晰的实施路径。

据仲量联行测算,上海拥有超过1000万的租赁人口,这为长租公寓市场提供了坚实的需求基础。近年来,上海长租公寓的租户结构日趋多元,除年轻白领和职场主力人群外,自由职业、陪读家庭、在校师生、企业中层等客群也在迅速增长。租客们普遍对通勤半径敏感,愿意为交通便利性支付溢价以达到职住平衡。此外,租客对于项目硬件品质和软件服务的要求也正进一步提高。

面对更精细的租客需求,市场产品形态已高度“内卷”。

在坚实的需求以及产品与运营的提质升级之下,重点城市的长租公寓整体保持高入住率和稳定的租金表现。在部分区域的长租公寓有效租金甚至超过了商办项目,印证了“商改住”模式的可行性。这一趋势显着增强了长租公寓作为另类投资标的的吸引力——在大宗交易市场中,越来越多的投资者正通过将老旧或低效的办公、商业及酒店资产改造为长租公寓,实现资产的效用最大化。

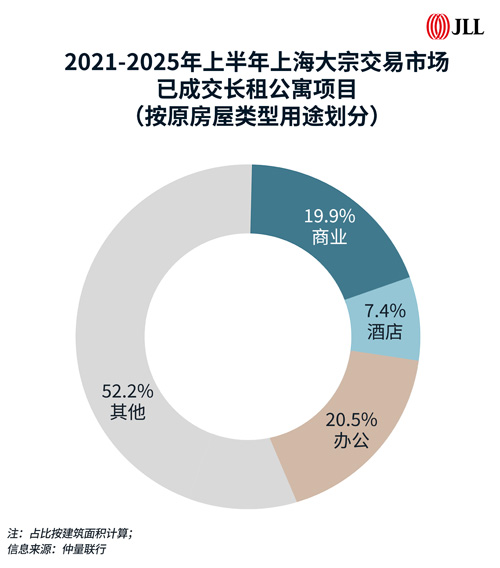

仲量联行数据显示,根据成交建筑面积计算,2021年至2025年上半年,上海大宗交易市场已成交长租公寓项目中,原有用途为办公楼、商业和酒店的项目分别占比20.5%、19.9%和7.4%。上海“商改住”新政的推出,无疑将进一步推动老旧、低效的存量商办资产转化为当下更符合租住需求的功能业态。

尽管2025年上海大宗交易市场面临挑战,长租公寓板块却表现亮眼。截至8月,该资产类别的成交金额已达71亿元,接近2024年全年总额(77亿元)。尤其在第一季度,长租公寓以34%的成交金额占比位居市场第一,第二季度以27%的占比占据第二,显示出极强的资产韧性和资本吸引力。

仲量联行观察到,2025年第二季度,长租公寓成交项目多位于上海中环以内核心地段,且成交单价明显回升,反映出投资者对优质长租公寓资产的认可。代表性交易包括第二季度由高净值人士接手的中骏天悦方隅公寓等项目。

孙翎还指出,外资仍将长租公寓视为国内最具抗风险能力和稳定收益的资产类别之一,持续布局。与此同时,地方平台公司和国有资本也在积极参与;相比之下,家族办公室与高净值个人偶有零星但尚未成规模进场。

在退出机制方面,市场也已形成多元通道。除公募REITs外,私募REITs、一级市场大宗交易等均为投资者提供了高流动性的退出路径;她分享到,位置核心且成熟运营的项目通常在市场上可同时吸引多家买方竞标。

尽管市场前景乐观,投资者仍需保持理性。目前来看,上海长租公寓市场的改造类投资机会仍高度集中于内环及中环区域。这些地段租赁需求旺盛、租金溢价能力强,是近期“商改住”政策最直接受益的区域。而在外环以外由于R4用地集中出让、新增供应量大、产品同质化竞争激烈,改造类项目难以建立竞争优势。

未来具备爆发潜力的机会,或将来自细分领域。养老公寓、学生公寓等目前仍受政策限制,一旦制度突破,很可能成为新的蓝海。此外,当前长租公寓市场仍缺乏真正具有溢价的品牌效应,运营同质化较高。“未来行业必然会出现如酒店业一样的品牌分化,谁能率先建立品牌认知,谁就能获得定价优势。”孙翎补充道。

来 源:仲量联行投资纵横

编 辑:liuy