2025年第二季度,上海写字楼市场租赁需求明显回暖。但今年上半年累计净吸纳量创2020年以来同期最低水平;在优质项目持续入市的背景下,空置率与租金短期内仍将承压。建议业主精准把握企业需求,探索新的发展模式。

1. 租金下行压力持续

2025年第二季度,录得上海全市甲级写字楼市场存量1,773万平方米。

2025年第二季度,上海写字楼市场净吸纳量录得7.3万平方米,虽然环比呈现显着回暖态势,但同比仍大幅下滑约50%,市场复苏动能仍显不足。

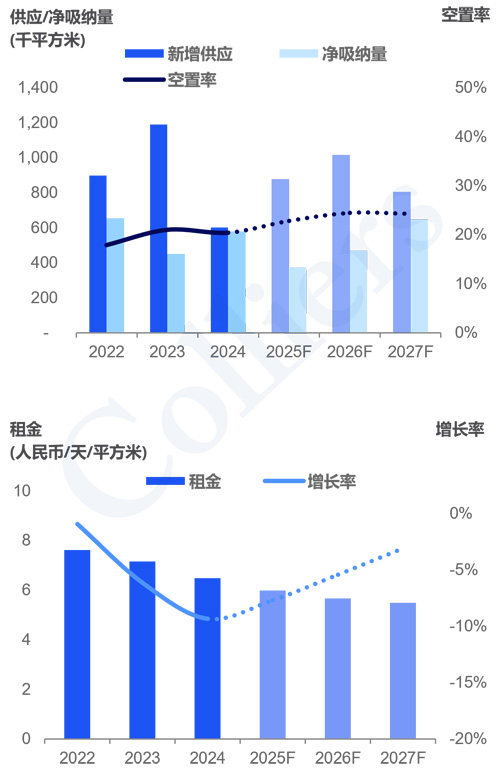

2025年第二季度,上海写字楼市场新增供应17.8万平方米,上半年累计新增供应达28.5万平方米,预计2025年全年新增供应量将达到88万平方米,供应压力将在下半年明显加剧。

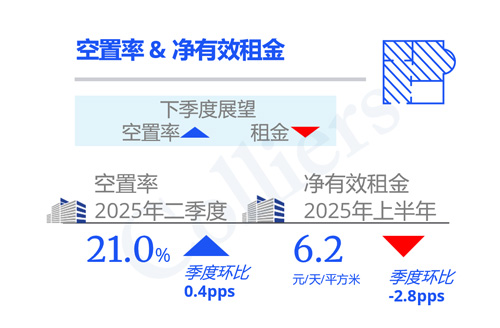

2025年第二季度,上海写字楼市场空置率环比小幅上涨0.4个百分点至21%。

上海写字楼市场租金延续下行趋势,本季度平均租金环比下降2.8%至6.20元每平方米每天。上半年累计租金降幅达4.4%,市场承压明显。

2.消费品行业需求持续上升

行业需求结构方面,2025年上半年金融、消费品及专业服务成为前三大租赁需求来源。值得注意的是,消费品行业首次跃居第二位,主要受益于消费刺激政策落地及新消费趋势的渗透;从细分领域看,零售快消与宠物经济表现尤为活跃。

本季度租金下行压力加剧,核心商务区(CBD)环比跌幅达2020年上半年以来最大值。受企业成本敏感度上升影响,短期内市场租金将持续承压。

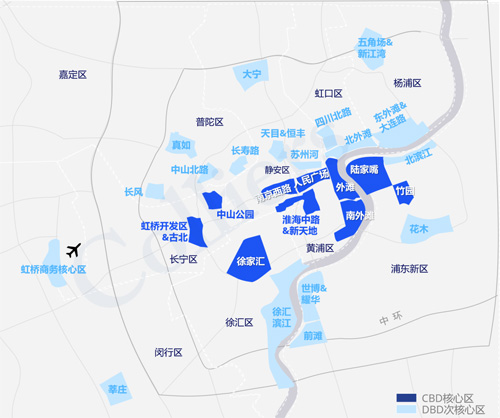

上海核心区与次核心区子市场划分

上海核心区与次核心区子市场Q2 2025租金与空置率表现

租金对比(人民币每平方米每天)

3.市场预估

预计2025年,约73%的新增供应量将集中在DBD次核心板块。预计2025-2027年上海写字楼市场预计将迎来270万平方米的新增供应,市场供过于求的局面短期内难以缓解,空置率将进一步攀升。

上海甲级写字楼市场趋势2022-2027F

4.总结与建议

在上海办公楼市场新增供应持续放量与企业普遍推行降本增效策略的双重压力下,市场竞争已进入白热化阶段。

面对这一态势,建议有搬迁、调整办公室租赁策略的租户方可把握成本窗口期优化选址。业主方则需从精准定位目标产业客群、加速推进智慧楼宇升级、创新弹性租赁方案设计等维度构建差异化竞争优势,以应对日益复杂的市场环境,在存量竞争中挖掘增长机遇。

来 源: 高力国际