����8��10�գ���2022�й���ҵ�ز�Ͷ��רҵչ�����ߵ��Ľ��й���ҵ�ز�Ʒ�ƽ�����̳�ϣ��ɷ�Ѷָ�����ֱ��Ƶġ�2022�й���ҵ�ز�100ǿ�о����桷�ٴ��ذ������������ɷ�Ѷָ���о�Ժ����IJ�����������������չ4�꣬�����ɹ��ѳ�Ϊ������ҵ�ز�������ҵ����Ӫ��ҵ�ۺ�ʵ������ҵ��λ����Ҫ�ο�����

������Ѷָ����ϯ�о�Ա������ʾ�������й����ûָ���չ�Ͳ�ҵ�ṹ���������ƽ�����ҵ�ز������ڲ��ϵ������ָ��Ĺ����У�����ս�ԡ�ҵ̬����Ʒ��ģʽ�ȷ��治��ͻ�ƴ��£�����ҵ���°칫�������������Խ������������г�����ӵ���ž�չ�ռ��Ͷ�ʼ�ֵ��

��������Ϊ��2022�й���ҵ�ز�100ǿ�о����桷��ѡ��

�����°칫|�����г��������������г�����Ż�

����2021�꣬��������غ;�����ᷢչ�Ŀ�ѧͳ���£����ó����ȶ��ָ�����"ʮ����"ʵ�������ÿ��֣�Ϊ�й�д��¥��ҵ�����巢չ�춨�˼�ʵ�Ļ�����ȫ��д��¥�г��ڴ˱�����ʵ�ּ��ٸ��գ�Ͷ�ʡ������Լ����ȸ����������Ȼ����������������־��ú�˫̼ʱ����˫�ؼӳ��£���ҵ�����ɫ��չ��������Ӫ������������������������

��������2022�꣬д��¥�г����ǿ�ƾ���Ļ������ع鳣̬���ڵײ��ռ�������䡣һ�����ܾ������Ƽ������ص���ҵ������ϵ�Ӱ�죬д��¥�г���������Ż������������½��������ɱ���ƽ�ȷ�չ���ơ������������ص�����ܵ������鷴���;������ٷŻ��ȳ�Ԥ�����صij�����г��һ��ͣ�ͣ�����"������"��������ͷ�౻������Ӱ��6�£���������õ���Ч�ܿأ�д��¥�г���Ծ���ָ���

�������ڽ����棬����һ�߳�����һ�������Ⱥ��ܵ������Ϯ�ţ�����ɽ����ȥ��ͬ�������½����г�����ƽ�������У����Ի��������Ƽ��Լ���Դ��ҵ����������ұ���ͻ�����׳��ֹ����ܲ���¥���ɽ�ռ�Ƚ���������������

����ֵ��ע����ǣ��ϰ���д��¥��ҵ��������غ��Ⱦ��÷������������Ҫ�Ĺ��ס���Ϊ���������ϵ���Ҫһ����д��¥�����ڷ���ڼ���Ҫ��Ϲ���Ҫ���ڸ�����̬��������ͬ����ȫ��λ�����·��߾ٴ룬�ڷ��ߺ�����ȫ�Ϸ����˻��������á�ͬʱ����������¥����Ӧ����Ҫ�����Ϊ�⻧���������ЧΪ��ҵ������ѡ�

����������������Ȼ�ϰ����ܵ��˶������صij��������ҵ����Ļ����������ȹ̡���Ѷָ��Ԥ�ƣ�������ƽ���Ļ����ϣ������°���������Ȼ������Լ��Ⱦ���һ�������ߴ�ʩ����ҵ�ķ��֣���ѹ�Ƶ����õ��ͷţ�д��¥�г��ھ�����"����ǰ�ĺڰ�"��ǿ���������ٴ�ӭ�����յ�"���"��

���������г��������↑��Ͷ����������

����2022���ϰ��꣬�������Ƹ����ݱ��Լ��¹�������ȫ�����ɢ���ȳ�Ԥ�����س���������ô����˽ϴ�Ӱ�죻ͬʱ������ȥ���������ز����ʻ����ս���������ҵ������ȵ������Լ����ҶԳ��߲㽨���Ĺܿ����ϣ����¹���д��¥���ģ�����������ˣ�Ͷ�����ڽ��������ԡ�

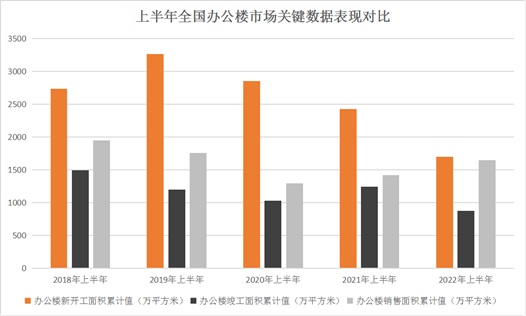

����2022��1-6�£�ȫ���칫¥����Ͷ�ʶ�Ϊ2616��Ԫ��ͬ���½�10.1%�����������������2020��Ҳ��4%�Ľ������ǽ�5��ͬ�����ݵ����ֵ����ӳ����ҵ����Ͷ����Ը�ĵ��ԡ�

��Դ������ͳ�ƾַ�Ѷָ������

������������������ʵ����һ���Ȱ칫¥����Ͷ�ʶ��ȥ��ͬ��������1.6%�Ľ����������ں����IJ����ռ䣻�����ݳ��ֽϴ���Ҫ���ڶ����ȣ����������ȫ����ɢ�Ľڵ㣬˵������Ͷ�ʶ�ȵ��½��������ܵ�������ͻ�����ص�Ӱ�죬��ҵ����Ļ������������ȶ��ġ���Ѷָ��Ԥ�ƣ��°���������ƽ����ȫ���칫¥�Ŀ���Ͷ�����Ľ��õ����������ϰ��꽫��������������

�����¿�����������ϰ���Ϊ1701��ƽ���ף���2021��ͬ����ȴ���½������ɡ��ۺϽ�����ͬ��������������2020��������ȫ���칫¥�¿�������Ѿ�������������»������½����ȳ�����������ƣ��ֱ�Ϊ12.6%��15%��29.8%��

��Դ������ͳ�ƾַ�Ѷָ������

��������Ӱ���г���ʱ��Ӧ�Ŀ�������������ϰ���ͬ�����ֽϴ�Ľ�����ͬ���½�30%��872��ƽ���ף���Ҳ�ǽ�������ͬ���״ε���1000��ƽ���ף�Ϊ�������г��Ĵ���ȥ��������ѹ������Ȼ�ϰ���Ŀ���������һ���̶����ܵ�������Թ��ڵ�Ӱ�죬��������ȫ���칫¥��Ӧ�½��������Ѿ�����ȷ����

�����г����۷��棬�ϰ�����ȫ����Ʒ��������������»��ı����£��칫¥��������������¼��1643��ƽ���ף�ͬ������15.8%����2020������ͬ�������������������ʵ�����������ǣ���2022���ѻ����ﵽ������ǰ2019���ˮƽ����������˶�д��¥�г��ij������ġ�

������Ͽ���Ͷ�ʶ��Լ���Ӧ���¿�����������������������������۶˵������������Ѷָ���жϣ�д��¥���ģ��������Ӧ�߷��ڼ��������������г��Ϲ�������ľ��潫��Ч���ƣ��г�δ�����꽫�����ȶ�ȥ���ڣ�ȥ��ѹ��Ҳ���õ����⡣

����������������Ż�һ�߳��г��ַֻ�

����2022���ϰ��꣬ȫ�����������ַ��������Ѻ�������ܵ���ͬ�̶ȵ�Ӱ�죬��������ѹ���Ӵ��÷Ż�������Ӱ���£���ҵ���ĺ���Ӫ�Լ�ҵ��չ���յ��˶���Ӱ�죬Ҳ��д��¥��������˳��������������ȫ���ص���о������������»������������������ˮƽ������������ͷ����ϣ������ڵײ��ռ��ǻ����ȣ��⻧���˸������ۿռ䡣

����ֵ��ע����ǣ�������������һ������д��¥�г��ı�����ʵ�����в���ġ�һ���ȣ�ȫ�����徭�ÿ��ֱ���ƽ���������ƣ�����������ֵͬ������4.8%���ڴ˻����ϣ���Ȼ�����߽������������ȵ��ص�������ҵǿ����ܵ�Ӱ�죬д��¥�г�������������������������2021�������ļ��ٻ�ů��������������ֳ��ȣ��ڳ�̬�����Ȳ���չ���������������ݣ�������ȫ����Ҫ����������������2021��ĩ���ֻ��䣬¼��77��ƽ���ס�

��Դ����Ѷָ���о�Ժ

�������У�һ�߳��г��ַֻ����������Ϻ������ȶ�������д��¥�г����������ӽ�16��ƽ���ף������˽�ǿ���г������Ϻ���¼��2019���������������ֵ���ﵽ29.5��ƽ���ף����ݺ�������һ���������ܵ�����Ӱ�죬�������ͣ�ڻ����ڣ���������������ֵ��ԣ������ʺ�����ѹ�����Ӷ��߳��������������������ȥ���ļ��������½��������������Ա��ֻ�Ծ̬�ơ�

���������ȣ�����������ȫ�������ɢ���ص���������Ͼ���������ȡ���ϸ�Ĺܿش�ʩ������Ӱ���˴���������̸�еȻ��ڣ��������Ϻ���д��¥�г��һ�ȳ���ͣ�͡�ͬʱ���������е�ѹ��ҲӰ������ҵ�����ģ�ѹ������ҵ�ڰ�Ǩ���칫�����ȷ��������ҲӰ�쵽��һЩ��δ�ܵ�����ֱ��Ӱ��ij����г�����

����������ʾ�������ȱ���д��¥�г���������¼�ø�ֵ�������ʻ�������1���ٷֵ���17%���ң����ˮƽ�����һ���̶ȵ��µ�����������"����"���������Ϻ���д��¥������Ҳ��������һ�����ĸ�λ�����������Ż��ı����£�����ҵ��Ϊά�ֳ�����ѡ��������Ͻ����ò���ʹ�ü��������ˮƽ������̽�����ݺ��������������̬�����֣��������������������ָ�������ǰˮƽ��

��Դ����Ѷָ���о�Ժ

��������������������ںͻ������Ƽ���ҵ�������г���Ҫ������Դ�����У����ڱ��յ���ҵչʾ����ǿ���ԺͿ��������������ɱ�������̬�ƣ��ڶ����������������ռ����λ������������ҵ��Ȼ�ڽ�����ǿ��ܵ�Ӱ�죬�ڱ��������ڵȲ��ֳ������������½���������Ϊ���ݡ����ݡ��人�ȶ������е���λ������������ҵ����ռ�ȱ����ȶ���ͬʱ��רҵ����ҵҲ��Ȼ��������������������⣬����ҵ������Դ���������Լ��漰оƬ�����ɵ�·��ص�Ӳ�Ƽ���ҵ��Ҳ���ص�ֵ�ù�ע������������Դ��

�����ع��ϰ��꣬�����ڽ϶�ʱ����ʵ�����Ȼ��������ֳ����ó���������չ������̬��û�иı䡣�ھ��ó�����õı����£��Ⱦ������������Ч�Լ����߶˶���ҵ���Ϸ��֣�Ϊд��¥�г��������ս��ṩǿ���ϡ�������ҵ��Ӧ�߷��ڽ������������������õ����ƣ��°�����ҵ���Ľ��ع飬�����������г��ĸ���֮·����������������������ˮƽ�ڵײ����ȣ��ٶ����Գ���ҵ��ǿ�����Ժ;�DZ����

�������ڽ�������ƽ��������ұ��ֻ�Ծ

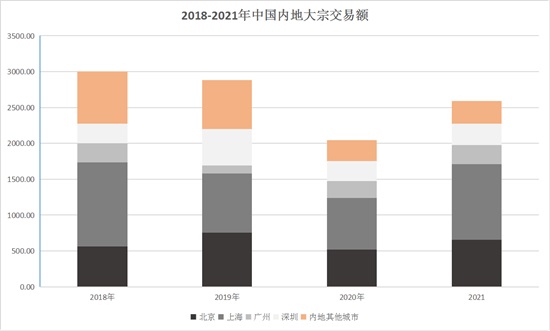

�����ھ������ٷŻ����г��������ٽϴ�ȷ��������£��ϰ�����ڽ����г��������Բ��㣬��������Ũ��������������Ӱ�죬�����ص�����ַ���أ�����յ��谭��Ͷ�ʻ�Ծ�ȼ����������ϰ�����ڽ����г�����ƽ�����ɽ�����ȥ��ͬ�ڳ����˽ϴ���ȵ��½���

����������ʾ���ϰ�����Ҫ���д��ڽ����г��ۼƳɽ���Լ716��Ԫ����ȥ��ͬ���½����ijɣ�����2021���°�������н����ɵĽ���������һ�߳��н���ռ�ȳ����»������߳��б����ȶ�������ռ��������������Ҫ��һ�߳��н��������鷴��Ӱ�����¡��ۺϽ������ͬ�ڳɽ����������������ϰ���ijɽ���ȴ��ڵ�λˮƽ������������Ӱ�������֮�⣬���徭�û����Լ��������ʽ������Ŷ�������ʲ�����Ҳ���г����Ĵ����˽ϴ�ij����

��Դ���������з�Ѷָ������

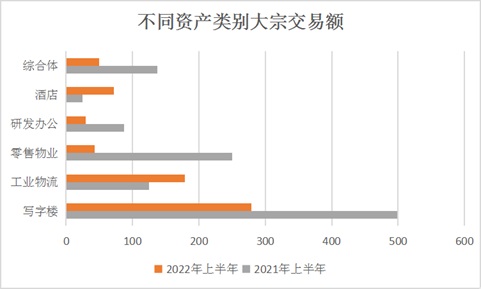

������������������Ͷ�ʽ�������ռ��������λ��ռ��ԼΪ65%������ESR�������Ϻ�����Ȧ�չ�11����������ҵ�ʲ���ϡ�ƽ������50��Ԫ����Զ�����ڱ�������������Ŀ�õ��г��϶��ע�����ǻ���Ͷ���߽ϴ��ȵĽ��װ�����

�������������Ҳ�нϺñ��֣�����ռ�Ƚ�ȥ������������35%����Ͷ���Խ��IJ���һ����С�����������Ҫ���Ի��������Ƽ�����Դ��ҵ������Ӫҵ��Ŀ��ٷ�չ��������һ�߳��й����ܲ���¥���������������˹26.73��Ԫ�չ����������Ϻ��պ�������д��¥������������33.28���չ��Ϻ����������˹�����������ҵ�ȡ�

�����ӽ�����ҵ�������������澭�û�����ȷ�����Լ�����������Ӧ�������е����أ�Ͷ���߶��չ�д��¥���ֽ���̬�ȣ���ͳд��¥�ɽ���ͬ�ȳ����»����ϰ���¼�óɽ����279��Ԫ����ȥ��ͬ�ڽ�Լ44%�����ܽ�����ռ��Ҳ�½���39%����������ȫ�г���ռ����ߵ�ҵ̬��

��Դ����һ̫ƽ��ά˹��Ѷָ������

������ҵ�ز��������ز�Ͷ�ʱ����ȶȣ��ɽ���Ϊ179��Ԫ���ܽ���ռ��������25%�������ǡ������ǵȺ������������ʲ��������нϺõijɽ����֡�������ҵ����������Ӱ��ϴ�Ͷ���߶Ը����ʲ������ڱ��ء����⣬�Ƶ����ʲ������Ծ������ԣ��������ġ����Ԣ���¾��õز������ܵ�Ͷ���ߵĹ�ע��

�����ϰ��꣬�г����ڽ��׳ɽ�������Ҫ������һ�߳��У������ԽϺõ��Ϻ��������������������ܵ����������У��Ϻ���������Ӱ��ϴ���¼�ý�30�ʽ��ף���Լ330��Ԫ�ijɽ���λ�Ӱ��ף��Ҹ���ȥ��ͬ��ˮƽ��ֵ��һ����ǣ��ϰ����Ϻ�д��¥��ҵ�ɽ���Ծ����������Һͽ��ڱ�����ҵ�������ܳɽ���ռ�ȸߴ�64%��������Ͷ������Թ�ҵ������������ѧ��ҵ�����Ԣ��ҵ���ͳ��зdz��������չ�̬�ȡ�

�����������±������ڳɽ������ͺ��ڽ��׳ɽ���Լ100��Ԫ��������ʷͬ��ˮƽ���г��ϴ������ɽ��Ż���������Ұ��������д��ڳɽ�������������ҽ�������ռ�����ijɣ����ֻ�Ծ�����ݺ����ڴ��ڽ�����ڰ������ڣ�������ͬ�ڱ���ƽ�ȡ�

�����ϰ�����ڽ����г����£���Ҫ���ܵ��˾��÷Ż���ͻ�������Ӱ�죬����Ͷ���߶��й����������ĵ���Ӱ��������ʲ���ֵ�Ŀ�������Ѷָ����Ϊ���°������ž������Ȼ�����д��¥�г�����ָ���Ͷ�������Ľ��õ��ָ����ͷų������ϰ���ͣ�͵Ľ������������ļ�������������ӭ���ɽ��߷塣δ�����ó�����������Դ棬Ԥ�ƴ��ڽ����г���Ծ�����нϴ�������ռ䣬Ͷ���ʲ�����Ҳ����ֶ�Ԫ�����ơ�

������������ӭ��������ɫ�Ƽ�������

�������ų��и�������չ���̼ӿ죬"����"��"������Ч"��Ϊд��¥��ҵ��չ�Ĺؼ��ʣ���������д��¥����Ͷ�ʺ�������Ӧ�����ı����£�����ʱ�����ٵ�����¥��ռ�ӭ�������������»�����

�������Һ��ص���з׳�̨�����ƶ�¥�������������2021�꣬�������г��и�����������������壩�����������г��и����ж��ƻ���2021-2025�꣩�������Ϻ����и�����������̳�̨��2022��5�£�����Ժ�칫��ӡ���ˡ����ڽ�һ���̻�����ʲ�������ЧͶ�ʵ����������Ϊд��¥������������������

�����������������У���ҵ�����Ӫ�����Ƶõ����������¥��ͻ��������ȫ�¼���Ӧ�����������Ƕ�¥�ڰ칫��Ⱥ��ϸ������ů�Ĺػ������Ƕ�д��¥��ҵ�����������Ӫˮƽ��������Ҫ���һ��������ҵ������Ӫ�̴ӿ���˼άת����Ӫ˼ά���ӿͻ����������ں���ҵ���Գ������Ʋ�Ʒ�ͷ�����ע������Ϊ����������ע�ؿռ���Ӫ�����������ԣ�����д��¥�µ���������

����"˫̼"ս���£�д��¥��Ϊ��Ϊ��ɫ��������ҪӦ�ó�������ɫ��̼��չ��Ϊ��ҵ��Ҫ����������������Ѿ��в���ͷ�����ʽ��ڡ�רҵ����ҵ���Ƽ���ҵ��ʼ�ж���������ESG����᳹���Ӱ칫¥ѡַ���칫�ռ���쵽�ճ���Ӫ�������������̵��С�ͨ�����ԣ���Щ��ҵ��ѡ����й�����֤�İ칫¥��Ŀ��д��¥������Ӫ��ҵ˳Ӧ���ƣ��ڿ�����������̼�Ų飬������ɫ��Ʒ�Ϲ����������������µļ�̼��Ʒ����ϵͳ������Ӫ�в����ǻ۹���ϵͳ��ʵʩ�칫����ά����ɫ�ж���������ɫ����¥��ռ䡣

�����Ƽ������£�¥�����ܻ�ת��ͬ������ҵ������չ����Ҫ��������ʱ���ĵ��������༼��������Ӧ����������д��¥��ҵͶ�ʡ���ơ����衢���̡���Ӫ���ʹܵȲ�ҵ���ĸ������ڣ����������ۡ����̼�����ϵͳ������բ��ϵͳ�����ܱ���ϵͳ���ٵ����ֻ��豸��Ӫ��������ϵͳ�ȵȣ�������д��¥�Ķ�����棬����¥���ʲ���ֵ�Ľ�һ���������ݷ�Ѷָ���۲죬Ŀǰ���ͷ����ҵ�Ѿ�����ӵ�����ֻ����Ƴ��ǻ۷���ƽ̨�������к�����APP������CRUnion�ǻ��ư칫ƽ̨�����ó�COFFICE���������Carefree�칫��ϵ�ȡ�

�״��߿ƴ���ռ�

�����¹�����������Զ�̻����İ칫��ʽ��Ϊ��ҵ�����칫�����������������ҵ���������°칫�ռ䣬����������ͨ����ϰ칫������߹���������ԣ�����Ա�����������������罻������Ҵ�ͳ������ҵ��רҵ�г���Ӫ������ǿ�������칫�ռ���Ӫ�����̽�������к���ҵ�����Ƴ�OfficeProװ��ʽ��װ��Ʒ���״��߿��Ƴ���Ӳ�Ƽ���ҵ����������ռ䣬ľ���й�����ľ����Ӫ����ϵͳAPP��2.0�棩�ȡ��Ƽ������ַ�����Ϊ��ϰ칫��ǿ��֧�֣�ʹ���������������ڼ��ܹ�Զ�̸�Ч�����������������°칫���������Ƶ��������顣

����ͬʱ���칫Ⱥ��Ľ�������ȫ�������ܵ���������ӣ�Ա����Խ��Խ����ӵ���ܱ������Ľ����������罻����İ칫�������칫��������������κ�ʱ�����ܵ���ע��ʵ���ϣ���ȫ�뽡����Ϊ���ѳ�Ϊ������ʱ���칫�ռ����������֮һ�������������ҵ��ΪԱ���ṩһ����ȫ�����İ칫������ͬʱ����ʼ�����ڿռ�������"������Ϣ����"��"������"����ʩ���������Ƽ����ɳ�����չ���������ֵȴ��û�����Ƕȳ�������ʩ�����Ϊ�칫¥��Ŀ���±��䡣

��������ɫ��չ�ͿƼ������£���ǿ��Ӫ���������;�ϸ���̶ȣ�������Ӳ�汸�IJ�Ʒ������Ϊ������ʱ��¥�չ�ĺ��ľ���������ͳд��¥�Ѿ������������Ϊ�⻧�ṩ�칫��������ת���Ϊ�ͻ��ṩȫ��λ����������������ɫ��̬�����ֻ������Ի��Լ����������ںϣ���Ϊ��ҵ�칫��ҵ����ǰ��δ�еı�