����ϸ����ҵ�ֻ������칫���������ܣ���������ֻ��ƶ��г�������

�������������������ܼ���̨�ĸ�����֡������ ά�������������������������ʡ��д���ǿ�����������ҵ��Դ������㼯�ۣ��γ���Ŀ֮�䡢 ��ҵ��֮�������ѭ������Ч�νӣ�����"��������������

2022��������ȣ�ϸ����ҵ���ַֻ���������д��¥�г������¶��ܣ�������Ǩ��������ͷţ����������г���ͬ������̬���컯���գ������ֻ�������ҵƷ�ƾۼ�����;Ͷ���г��ڳ����������ӳ��½���������Ͷ�ʹ�ע��CBRE����κ���������о����������Կ���

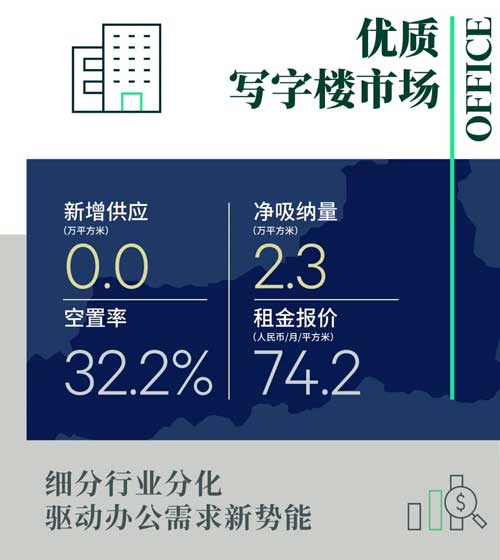

2022��������ȣ���������д��¥�г�δ¼��������Ӧ�������г�������ά����687.4��ƽ���ס����м��칫¥����Ϊ169��ƽ���ס������棬���ھ����������ȥ��ͬ�������½�������������8%��¼����2.2��ƽ���ף�ȫ��д��¥��������ʻ�����0.4���ٷֵ㣬��32.2%������棬���ڽ������⳱���ڳ�����������Ŀ�Գ����������Ԥ�ڣ��ʱ����ȼ�д��¥�г��Ŀɱ�����½�0.5%��

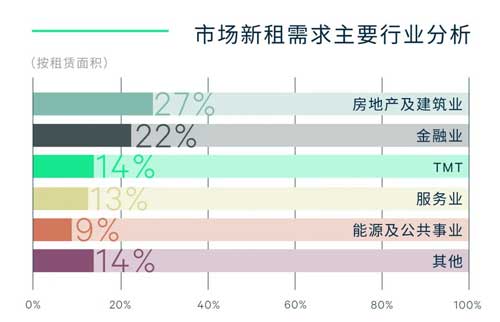

��������ҵ�������ز�������ҵ������ҵ��TMT��ҵ��������ȥ�����ֱ�ռ��27.5%��22.3%��14.2%��������ԣ����ڣ��Խ�������ҵ֧�ŵķ��ز�������ҵ���������������У��Ե�·�����Ƚ�ͨ��������ҵ����������Ϊ����������Ȧ��ȷ����һ��������������ͨ����Ľ��衣������ʡ�����Ŀ�꣬δ������ƻ�����ۺϽ�ͨͶ��Լ5,000��Ԫ���������������ڽ�ͨ����ƻ����Ͷ�ʳ���150��Ԫ��һ���¸Ľ����ٹ�·���������Ƹ��߹�·����������һ��������Ŀ��������ճ̡���۵�������Ϣ���������ཨ����ҵ�����������������������Ȧ����ͨ������������٣�δ�������⻧�������������ƽ�������������Σ�������������̨�����ڴٽ���ȨͶ����ҵ��չ�����ɴ�ʩ�����������н���֧�־���������������ʩ����һϵ�����ߴ�ʩ���Ż�����Ӫ�̻��������조��Ͷ֮�����ij�����Ƭ�������������Ͷ�����������˽��ڻ���������������ִ������������Ϊ��������ҵ�������������¶������Ƽ���ý��������ϼ����нϴ����������ͨѶ����ҵ������������������֧�ż���TMT��������������ӡ��ڻ�Ϊ�����˵���ͷ��ҵ�Ĵ����£���ҵ�����ڶ�֪����ҵ����������������չ�����г������������칫������ΪTMT�����������¶��ܡ�

������ҵ�����ͷ�������Ǩ�������Ͻ������⻧���������ڳ������������г�¼�ý�7,200ƽ�������������Ȼ������������Ӧ������ȱ�Ļ����£���ҵ���ͷŵĴ������ʰ칫�����һ���ͷ���������Ǩ�������У������������ȳн��˽�һ��Ŀ�������������ͬʱ����¥�������������������ԣ����������칫¥������¥�䡢Ӳ��������Ȳ��컯��������������һ����������һ������¥����Ŀ���ֳ��������ֻ��������ǿ�ߺ�ǿ��¥��ò����ⷢչ���档

����չ��δ�����ļ����������жධ���ʼ��칫¥���У���������д��¥�г���ӭ����ӦС�߷壬��������������������н��̼�DZ���г�������ͷţ�ͬʱ�����������²�ҵ�ṹ�ij�����������������Ԫ���������壬����д��¥�г��칫�������ݱ䡣

����CBRE������֣�ݹ��ʼ�������|�칫¥�����������ʾ��

���»����ļӿ콨�輰����ҵ���������߽���һ���ٽ�д��¥�г��ĸ��ա��д�����ҵ�İ칫���������أ�ͬʱ�ߺ���ҵ��ʤ��̭����ӱ������������ҵ�İ칫����������Ͷ���ڼ�д��¥����һ���ͷ�����������ˣ�ҵ��Ӧ�������ո����������ṩ�������Ե������������Ԫ�Ŀռ������

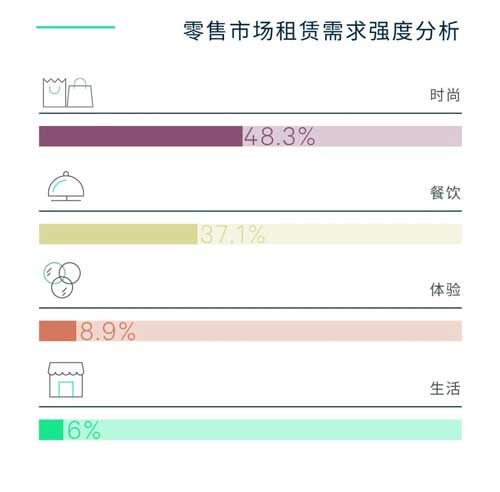

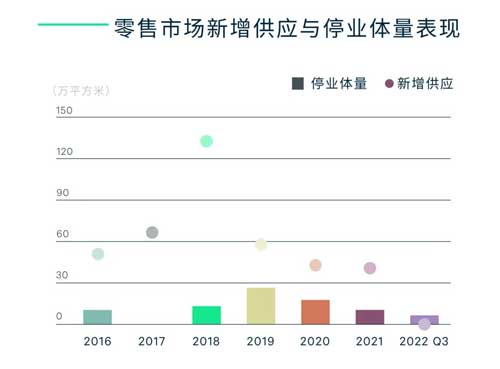

����2022��������ȣ�����������ҵ�г�δ¼��������Ӧ������ķ�����ʹ������Ŀ�����ӳ������̽����ͻ����̶��Ƴٽ����������棬����ҵ̬ռ��48.3%�����ֵ꼰���ϵ�������������г�������¼��HOWOW D2Y��KNOWIN�ȳ������ϵ������꿪ҵ������Z�������ѳ������˶�����Ʒ�Ƴ��������������۽����٤��ͽ����ϸ��רҵ������¼��MAIA ACTIVE��������ʼ�����Ʒ�Ƶ�½��չ���������г�������ҵ̬ռ��37.1%���Եط���ϵ�������Ʒ�Ƶ���������Ϊ����ͬʱ�������������ʱ������Ŀ���Ʒ�Ƴ������������г���Manner��M stand�ȹ���Ʒ�Ʊ����Ŀ���ٲ��֡�����ҵ̬ռ��8.9%������ʽ������Ϊ���������ں϶�ҵ̬�ij����£��������ӡ��˶����羺�ȸ���ϸ�ֳ�����

�������ڲ��ֺ�������ٻ���Ŀ���ִ�������⣬����Ʒ����������ƣ����ȫ�о�������¼�ø�ֵ����Ӧ�أ��г���������ʻ�������0.5���ٷֵ���9.3%�����������ײ�ƽ����������������ƣ������µ�0.8%��

������ͬ������̬���컯���ա��ں�ۻ��������������£������߶Բ�ͬ����������ҵ������ַֻ������ѻ�����������Ʒ�ƿ���ѹʹ�ð�����˹�Ը��ߵ��Լ۱������ܵ������ߵ����������صĽ�����̬����ɫ���������ӡ��ȼ١� �������·�������ƣ�������˹�����������ȸ��գ�ɰ֮������Ŀ����Ⱦ�ʵ����λ�����������ʡ������������صĵ���ʹ�ð�����˹��������ӭ��ս�������Ż�����������Ŀǰ�ѿ�ҵ��7��������˹�⣬δ���Խ���������ɰ֮����������ɰ֮������������������˹��Ŀ½�����С�

���������ֻ�������ҵƷ�ƾۼ����¡���������������ij����ݱ䣬����������ҵ��ҵ̬Ҳ��ʼ���ſ������ɡ���������IJ�ͬ�����г����ĵ����͵������ڰ�����˹���ظ���������������ͬʱ������������ʼ�ӡ����������׳ɡ��罻���г�����ͨ���������Ӳ�������������ҵ̬ռ�ȣ����������ҵ��������С��罻���ԡ�ͬʱ����Ʒ�Ƶ������ٵ������ڣ�������KNOWIN��MAIA ACTIVE�ȹ����������ʽ������������Ⱥ��������ϡ���������Ʒ�����ʱ��ļӳ���ӿ���������óǣ����ظ۵ȳ������Ļ��������ĵ�������Ŀ������������ĿƷ�Ƹ��£���ʼ����Air Jordan���ѽ������������г�������˶�����Ʒ����������ϵ�����Դ���ں��������������Ŀ�в��֡�˫�ꡱ���������ꡱ��Ʒ�ƾۼ�ЧӦ���֡�

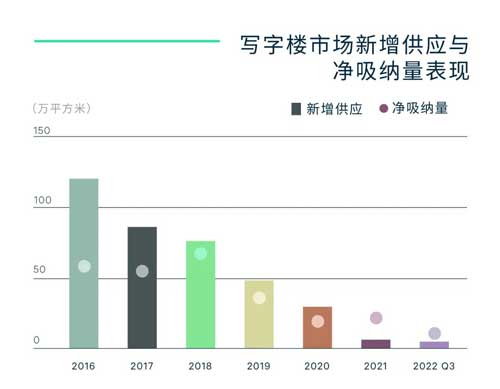

����2022����ļ��Ƚ���33.7��ƽ����������Ӧ�������У����ڲ�ȷ���ĺ���¼���Ӱ���£�������Ӧ�л��н�����֮һ��δ����Ӧ�Ƴ���2023�꣬�γɹ�Ӧ�߷塣ͬʱ��������������֮����Է���ڱ��������ӹܣ���Ӫ�������������ʲ����Ų������١�ͷ����Ӫ�̵ij�������˵��Ͷ���߶������г�����������ս����Ȼ������δ��������ͷ���������ᡢ���ʲ���½����ؽ��������Ӷ�Ԫ����ҵ��̬������������ҵ�г���������һ�ֵĵ����������ڡ�

����CBRE������֣�ݹ��ʼ�������|��ҵ�����˺����ʾ��

������2022������������ķ������������������ѻ��������½����ܻ���������̨�����ѷ��ִ�ʩ��������ǧ��Ԫ����ȯ�̼����ѵȣ����������г����������ٸ��ա�ͬʱ�����������г�ӿ�ֵĴ��¸�������Ʒ�������ٴ�������һ�߳��У�Ϊ�������������³�������̬���˶�������ҵDZ�����������������������ij��еĽ��衣��

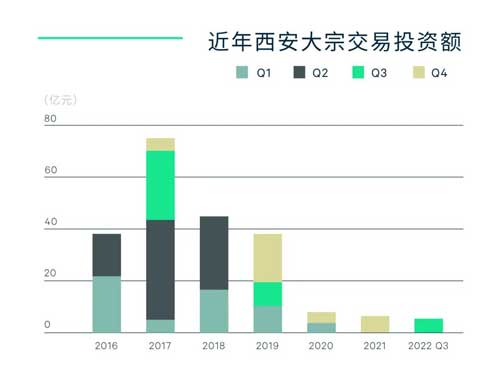

�����°��꣬�������ڽ����г��Ļ�Ծ����������ߣ�����¼��һ�ڴ��ڽ��ף�ͬʱ���������ڽ������ڽ��С�Ŀǰ�Ѿ��ɽ������ڽ��еĽ���Ϊ�ʲ����ף����õı����������д��¥Ϊ����������IJ�ҵ��ĿҲ��Ѱ�����ᣬ���������ܵ���ע��������ͷ��ز���ҵ��۵���˫�����ص�Ӱ�죬�����̶����ֽ�����������ڽ��Ĺ�Ӧ�˽��������ӣ���д��¥�⣬��ҵ��ҵ��������ҵ�Ŀɳ�����ĿҲ�������ӣ�Ϊ������ҵ�����г���Ծ���������»�����ȫ�������������ʱ������۽��¾��õز���������ҵ�ز����������Ӽ�����ȵ�������ӭ������Ͷ�ʹ�ע��

���� CBRE������֣�ݷֹ�˾�����ܾ������ʾ��

���г�������ij������������������ڽ����г���Ͷ�ʻ�Ծ�����ʲ�������ˮƽͬ����������д��¥�����г��ij������շ���Ҳ������һ������Ͷ���߶�������д��¥��ҵ��Ͷ���ȶȡ����Ź��ڹ�ļREITs�Ľ�һ�����죬��ҵ���������ִ�����ҵ���ͽ���һ������Ͷ���ߵĹ�ע�ͼ��롣��

������ Դ�� CBRE����κ����

�� ����liuy