��������д��¥�г�

�����������������ߵ� �°����г���Ծ����������

����2022���ϰ��꣬����д��¥������Ӧ��ͬ�Ȼ��䣬����19��ƽ���ס����ж�����ȫ��¼��һ��3.9��ƽ��������Ŀ����ʹ�ã�����Ŀ�������������������

�����������ܰ��ܿ����������ƣ������⻧ԭ������ƻ��Ӻ��������ʼ�Ļ�������ҵ�Ż�����ҵ���ϰ�Ǩ�Ȼ�ij���Ӱ�죬�������⽻�����������½�30%���ϰ���ȫ�о���������¼��6��ƽ���ף����ж�����������2020��������������״γ��ָ��ľ���������ȫ�п������ϰ����ۼ�����0.7���ٷֵ���17.8%�����м�д��¥�������ԣ������ʻ�����0.2���ٷֵ㣬���Ҽ�д��¥������1.1���ٷֵ㡣�йش�������ȿƼ���ҵ���е����г��������Ƿ���ǰ��

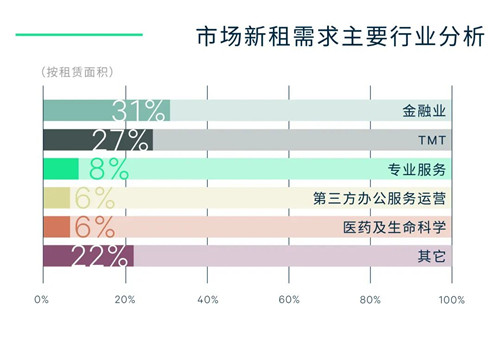

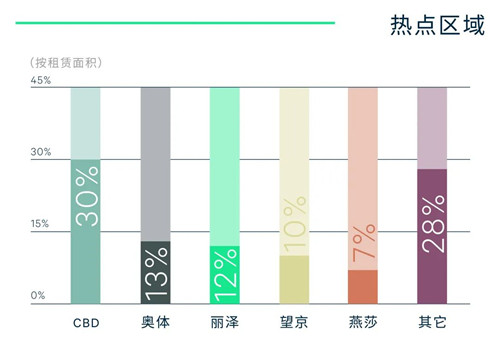

�������ں�TMT��ռ���⽻��������58%���־�ǰ������ҵ����Ҫ�����������������˹����ܡ���ҵ���ֻ���֤ȯ�������Լ��ʲ�������ϸ���������н��ڵ���������ͻ����������ҽҩ��������ѧ��ҵ��������������ԣ�ռ�Ƚ�һ��������������CBD������Ϊ�������������ͷ�����CBD��ҵ�ṹ����⣬�����⻧��ҵҲ�ս���Ԫ�����⣬����ͨ�ݺ�ʯ��ɽ�����������нӸ���Ŀ�����������Ǩ����

����ȫ��ƽ���ɽ����ÿ��ÿƽ����310.7Ԫ��ͬ�������ϰ����ۼ��½�0.4%����CBD���������г�����ƽ���⣬�������г��ܿ�����̧����Ӱ���������ֲ�ͬ�̶ȵ��µ���

����CBRE�й������ʼ�������|�칫¥�������ż��ձ�ʾ���°��꣬��������Ŀ������Ӱ�콫���ڽ�����Ԥ��ȫ��д��¥�г�����18.1��ƽ����������Ӧ���У��Ҿ�����������������ѹ���ʶȻ��⡣��������Ӱ�������ˣ��г���Ծ�������������������������������ӽ������⻧��������������ڸ���½����̨��������ߺ��Ⱦ��÷�չʵʩ��������������ҵ���ĺ��г������Ļָ����ϰ��������䲼�ġ������ƽ�����ȫ��Ƹ��������Ľ���������Ҳ����һ���ƶ����ڰ���Ԫ��չ��

��������������ҵ�г�

����������ά��ƽ�� ����Ʒ��ӭ�»�

����2022���ϰ��꣬¼����������Ŀ��Ϊ������º��ؿ�����С����ҵ���壬�ֱ�Ϊ����������λ�ں�����Ȧ������˫�������ҵ�֣���λ����Χ������Ȧ��Ҧ������㣬��������7.8��ƽ����������Ӧ���������³������������λ�����˴�������Ʒ����פ���籸�������Ⱥ������ױ�����ۡ���HARMAY�콢�꣬�Լ���ΪMSC�콢��ȡ���Ҧ����������ԭ��������̬Ϊ�����ֶ���㳡ת�ͳ�ΪƷ�Ƹ���Ԫ����λ��Ʒ������������������ҵ�塣

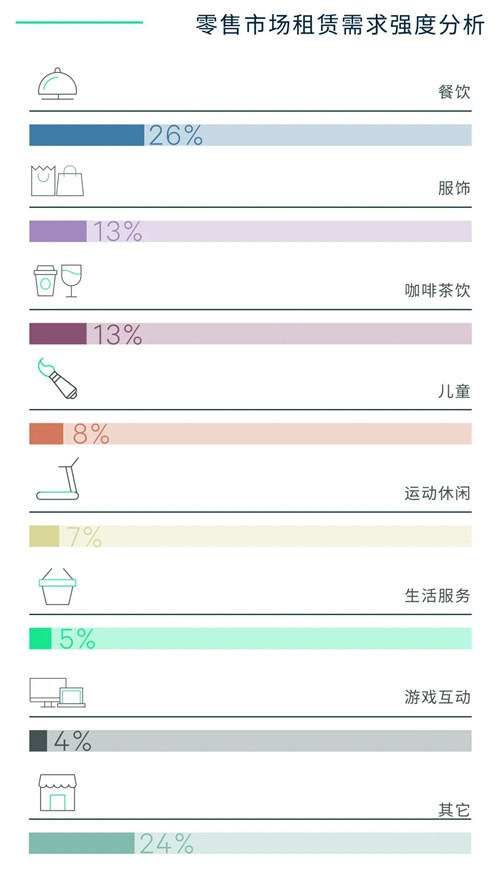

�����������£�������������Ը�������̿������Ļָ����裬������Ŀ������ͬ�������½���������ĩ����δ���ִ��ģ�˵꣬ȫ�п����ʼ��Ȼ��Ƚ�����0.9���ٷֵ���6.7%����ȥ�������ƽ���ص�������Ҫ������һЩǰ�ڸ������š�����ҵ���»��������������ױ����ʱ��Ʒ�ơ����������е��ж˲���ҵ̬������Ӱ��Ҳ������ԡ���2020�����������ѷ�ʽת�����ҵϴ�������ҵ��Ʒ�Ƶ��������ݳ�Ʒ����GUCCI��BURBERRY��������Դ��������ε�������ء��������ˣ�����λ������Ⱥ�ĸ߶˲������籱���硢��ʮ����������Ʒ���ڿ��ꡢ�����λ�õ������ṩ�����ѡ���ᡣ��2020�������������ȣ�����ҵ���˴�Ӧ�Ը���Ѹ�٣��ѵ�����������άϵԭ�������⻧����ļ�DZ���������������⻧��������Ŀ������µ���ҵ̬��Ʒ�ƽṹ���罫ҵ���»���Ӱ��Ժҵ̬ת�͵���Ϊ��������ʽ�����ȸ��ߵ�������ҵ̬�����ѿ��㡢С�糡�ȣ��Դ��������������ѻ�������ҵ���Ļ���Ӧ���£�ȫ�й��������ײ�ƽ����𱨼ۼ��Ȼ����µ�1.4%��ÿ��ÿƽ����35.5Ԫ��ȫ�и���Ȧ���б��֣����дμ���Ȧ�½�������Ը���

����CBRE���������ʼ����������칫�Ҹ������κ����ʾ���°���Ԥ�Ʊ���������ҵ�г���ӭ��Լ41.9��ƽ����������Ӧ����λ�ڷ�̨�����˵���Χ��������������������Ŀհס�Ϊ��ʵ��������ͳ��������غ��ȶ�����������ʵʩ���������������ڷ�����122��Ԫ����ȯ�����Dz���������������������ּ����еȶ�����������ڼӿ����Ƹ��̸��У������������ģ�ʵ�����ѻ�ů��

���������ִ��г�

���������±��������Ƚ� ����������ů

����2022��ڶ�����˳��ո�����һ���߱�ִ���Ŀ������9.1��ƽ����������Ӧ��Ҳ���ϰ���Ψһ����Ŀ���ϰ������������Ե���������Ϊ����ռ����������48%��������ҽҩ��ҵ��Ծ��������������������������������ڵ�˳�弰��������ͬʱ�⻧�Գɱ�Ϊ����İ�Ǩ����Ҳ�ս���Ծ������ܿ�һ���̶����ӳ��������������������С����������λ��6.1%�ĵ�λ��

����ȫ��ƽ������ϰ���ͬ�����Ȼ�������1.5%��ÿ��ÿƽ����55.3Ԫ�����ж���������0.5%���зŻ���������ͨ������Ƿ��Ӹ����г�֮�ף��������г�����ƽ�ȡ�

�����ȷ��������������������Ӧ��������������Ŀλ�ڰ��Σ��ϰ���������Ӧ������37.8��ƽ���ף���������ڱ�������һ��8.8��ƽ���ĸ߱�ִ���ʩ��Ϊ�ϰ���Ψһ������Ŀ��������������������ȷ�������ȥ���ٶ��������������������ܿ��ڼ䣬�����������ת�����ȷ�����Ƭ�����ϰ���ȫ�о���������Ϊ6.3��ƽ���ס������������������������������������ҵ������ҵ���б��֣��ϰ��꾻��������6.5��ƽ���ף����б�������ռ����ߣ������屾����¼��ȫ���ϰ�����ʳɽ����������ص����ˮƽ������Ӱ�����в�ͬ�̶ȵIJ�����

����CBRE���������ʼ�������|��ҵ�ز�����������ʾ���°��꣬����������ʩ�г�Ԥ�ƽ�ӭ��43.8��ƽ����������Ӧ�������ƶ���������������ƽ�ȡ�����������ɽ��ƽԭ�³���ء���ǰƽ��������������ֲ���11������ͷ����ҵ��Ͷ�ʷ�ǩ��Ͷ��Э�飬�滮ռ�����2,900Ķ���漰������ҽҩ���������ۡ��羳ó����������ս���ԣ�Ŀ�������������豱��������������ѡ�ռ䡣ͬ���ȷ�������ཫ�ֱ�ӭ��44.9����48.2��ƽ����������Ӧ���С����Ż����г�����������ҽҩ��ҵ��չ�ij�������������˳�塢���˼����������ȷ��ٿվ��ÿ��������������Լ������������Ƚ��������Ŀ��ػ�Ͷ����������������������������

����������д��¥�г�

��������ҽҩ��ҵ����ǿ�� ����·�����ʳ�������

����2022���ϰ��걱���������г�ӭ�������ĸ�����Ŀ����ʹ�ã���������32.6��ƽ���ף����ж�����¼����������ҽҩר�������ֱ�λ�ڴ��˺;��������г�����������Ŀ����������ҵ�����⻧��ȥ������ͻ����

�����ϰ��������г���������Ż���¼�þ�������Լ10.9��ƽ���ף�ͬ���½�68%���������ȹ�����������8.5��ƽ���ס��ϰ�������ҽҩ��ҵռ��������35%����TMT����ز�ҵ��λ�����г�������ʢ�����˺;��������г��߱��з����칦�ܵ���Ŀ�����ʿɹۣ�������¼������ҽҩ�������⻧�Ĵ���������ס����������У����йش弯Ⱥ�����������Ⱦ�������¼�ø�ֵ�����г���������зֻ���ͷ����������ҵ����������Լ������������ҵ������Ż����������ܿ�Ӱ����ҵ�����Ծ��ߺ���أ�ʹ���ϵغ��йش��������г����������������ȥ��������������������������������������·���г�ƾ�����ɱ��ͼ��ɵ�·��������ѧ�Ȳ�ҵ�������ƣ������������ڰ˸��������С������ӳǡ���̨�Ƽ����������г��ϰ���ȥ���������Ϊƽ����

����ȫ���������ϰ�����������У�����������ĩƽ����𱨼�ÿ��ÿƽ����161Ԫ�������ϰ������������������������࣬�ϵء��йش������Ͷ�������ȥ��������������ʹ�÷��йش弯Ⱥ�ϰ���ͬ�����Ȼ��ȳ�ƽ�����������г��������г��ϰ������С�����ǣ��������г������½�������������������½����ȼ�����խ��

����CBRE�����������ܾ�����������ʾ��2022���°��걱���������г�Ԥ�ƻ���ӭ��87.3��ƽ����������Ӧ���������������������й���ʵʩ�����̡���һ��֧�ֺͷ�����¼�����ҵ��չ�����ɴ�ʩ�����ͷżӴ�Ը��¼�����ҵ�������µ�֧�����ȣ�ǿ�����ʡ��˲ŷ����ϣ�֧����չ��Ʒ�г����������ƿռ���õع������Ż�����Ҫ�����õ����ã�����һ���ٽ��������ʿƼ��������ĺ��йش��������ȿƼ������裬�������������������ƺͲ�ҵ�����롣

����Ͷ���г�

������������ҵ��������Ͷ���� �°������Ӳ�����������

����2022���ϰ��꣬������ҵͶ���г���¼�ð˱ʴ��ڽ��ף������ܶ�Ϊ87.5��Ԫ�����ж����������ʹ�68.2��Ԫ�������г���ȷ�����¼�Ƶ�����Ӿ���ҹ��������������Ҹ�������Ѱ���ñ��������ʲ��ķ�ʽ���ƶ������Ƚ���Ծ��С������������֪��������ƾ�����ڿ��������ۡ����ʵȷ���ľ������Դ���״�ɽ��ס���Զ��ز���������������50.15��Ԫ�ܼ�����ƽ�����٣���Ϊ�ϰ��굥�ʽ����߽��ף������óǿعɺ������߿���ֱ�ΪͬΪһ��¥�̵�һ��λ�ڷ�̨��д��¥��һ��λ�ڴ��˵�������ҵѰ��������ҡ�

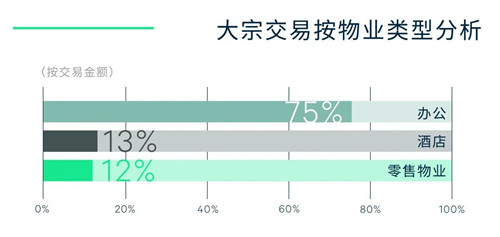

�����ϰ������彻���н�75%����д��¥��飬�����Ƚ�����ҵ������������⣬����������д��¥��һ��������ҵ�����⣬�������ʽ��ױ��Ϊλ��¡���º���Ԫ�ŵȺ�����λ�ľƵꡣ�����Ƚ���Ҳ��ӳԽ��Խ��ϡȱ�ĺ����ͻ�����������ʲ����ͷŵ��г�������Ԫ��CiTiGo�Ƶ��ɻ�ס��Ӫ�����ȶ��ֽ�������������λ�ڽ��ڷ�չѸ�ٵ��������������Ѵﵽ��40%����פ�ʡ���ǰ�����ʲ���ԣ�Ŀ�ѡ�Ⱥ��о������ļ۸��Ͷ������˵��ζ�ž��ѵĻ��ᴰ�ڡ�

����CBRE�����������ܾ�����������ʾ���������鷴����д��¥��������ҵ�����г����ڲ�������Ӱ��Ͷ�������IJ��ӻ�������ص���Ҫԭ�������г������Ƚ��Ժ��ʲ�ϡȱ�Զ�Ͷ���ߵ������������������Ⱦ��úͲ�ҵ��չ���ߵij�̨��ʵʩ��Ͷ���ߵ����Ӳ����������°�����١����ͬʱ��һ���ֿ����̡��ز���������������Ȳ�ȡ�����������������ؿ�����������¡���ҵ��Ӫ���߲����ʲ����õ�������ʹܺ�����Դ�����ƣ�Ϊ�����ʲ�������ֵ�������üӳ֣���Щ��ʩ�����ٽ����Ĵ�ɣ����������ʲ���ֵδ���ij�����չ�����������⣬�������������ڳ�̨���������ڸ���ս�������˲�ҵ�ͻ�����������ʩ��չ�����ľٴ룬����ռ�����Ʒ���������Ҫ��CBRE���ڷ����ġ�����������ѧ�ز�ָ�ϡ��Դ�����ϸ���������⽫��һ������Ͷ���߶����������ִ��������������»�������Ĺ�ע�����ͷŸ����Ͷ�ʻ��ᡣ

������Դ��CBRE����κ����

�༭��wangdc