北京写字楼市场成交下滑 生物医药行业持续活跃

季度甲级写字楼租金和空置率走势

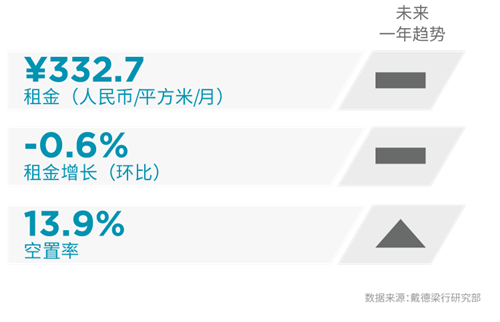

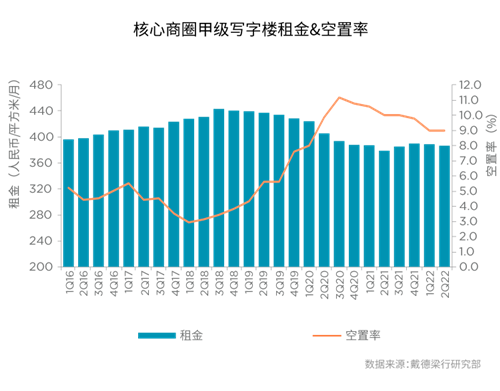

二季度,市场的短暂停摆令北京写字楼成交活跃度下降,全市季度净吸纳量为7.4万平方米,环比下降60.3%,上半年全市净吸纳量共计为25.9万平方米,同比下降25.1%。在无新增供应的情况下,整体市场空置率降至13.9%,全市租金水平环比下降0.6%,同比上升2.1%至每月每平方米人民币332.7元。

行业表现

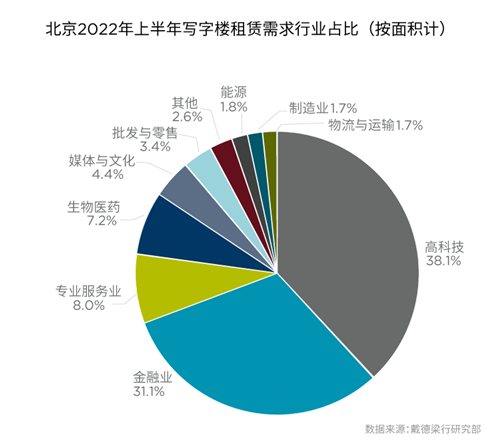

上半年,生物医药行业持续活跃,成交占所有行业总成交面积的7.2%,位居各行业第四位。同时,外资租户在合同到期时更多的会倾向于选择续约,2020年、2021年和2022年上半年,外资租户续租占外资租户总签约面积比例逐年上升,分别为35.9%、46.6%和66.7%。

主要租赁成交

市场未来展望

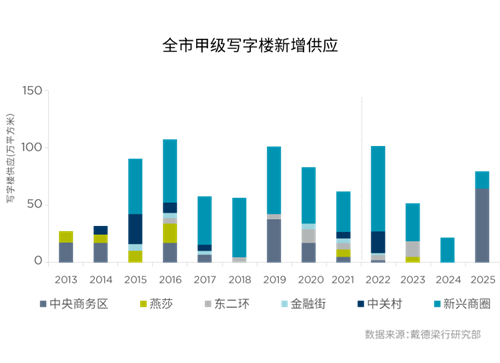

下半年,北京写字楼市场将继续迎来约80万平方米的新增供应。大量新项目的入市将继续推高整体市场空置率,租金水平仍将承压。疫情的反复使得租户在选址时更加注重楼宇的绿色智能建设以及租约的灵活性。未来,疫情常态化下的咨询领域、备受国家政策扶持的高精尖技术领域、以及适度信贷增长政策下的金融机构仍将成为北京的重点发展产业。

上海:疫情防控延缓复商复市

季度甲级写字楼租金和空置率走势

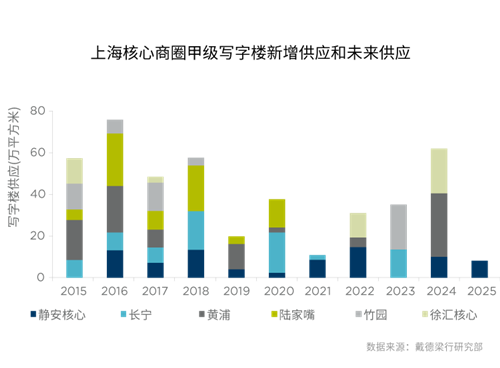

二季度在严峻的经济挑战面前,上海写字楼市场仍有两栋新项目交付入市,上海甲级写字楼市场存量达到1,458万平方米左右。受全市疫情防控的影响,租赁活动受阻,全市当季甲级写字楼市场净吸纳量约为7.7万平方米,租金也有微小幅度下降。根据国家和上海政策,上海国有企业已为服务业小微企业和个体工商户减免租金,最长期限达6个月。

行业表现

为配合政府的实时防控政策,上海二季度市场上多数成交进度放缓。面对经济挑战的当下,金融业和以IT为核心的数字经济行业支撑起很多企业在本轮疫情初期的业务连续性以及线上的运营,继而有租赁上的新需求。生物科技企业在本轮疫情下复工较早,值得市场持续关注。

市场未来展望

受疫情影响,一些项目将推迟入市。6月起,上海大部分生产经营活动正在逐步恢复正常。目前多数租户对短期内的租赁需求仍相对谨慎。在挑战面前,部分业主已经主动求“变”,与政府、卫生机构等合作,部署常态化核酸检测点,调整内部设计以适应常态化疫情防控,并聚焦新兴国家战略产业(如数字经济、生物医药等领域)的引进,进一步升级科技赋能高的“绿色楼宇经济”,尽早融入上海各片区“智慧城市”的建设,期待市场反弹。

广州:市场需求放缓 专业服务业和金融业引领全市成交

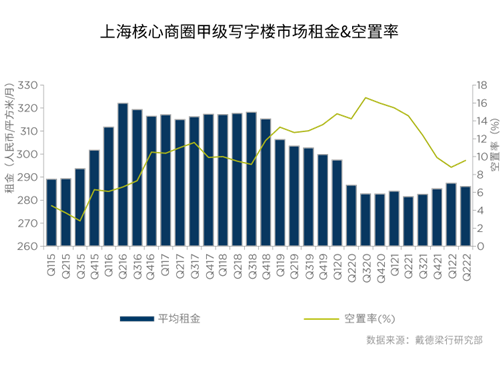

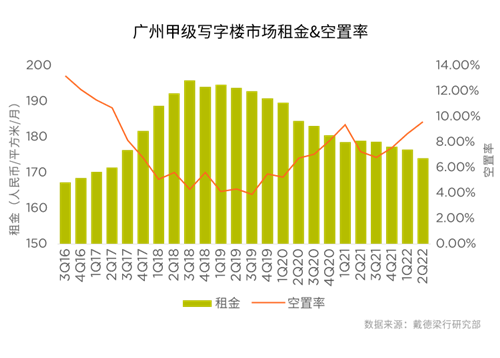

季度甲级写字楼租金和空置率走势

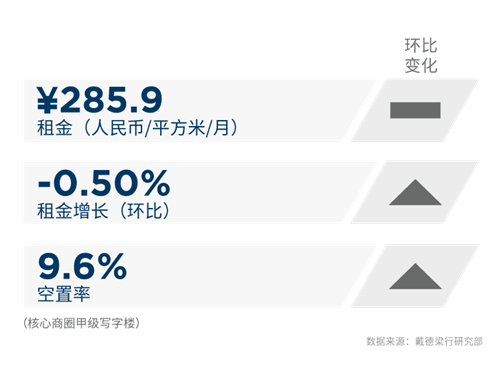

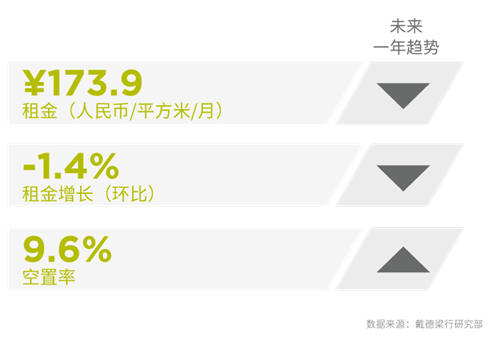

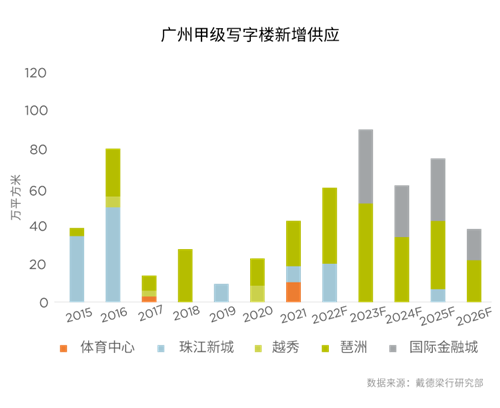

二季度,广州甲级写字楼市场录得15.4万平方米的新增供应。全市总存量攀升至594.9万平方米。在新增供应的影响下,全市空置率上升至9.6%。上半年多地疫情多发,防疫管控措施趋严令市场需求节奏有所放缓,净吸纳量环比下降15.3%至8.6万平方米。全市平均租金环比下降1.4%至每月每平方米173.9元。

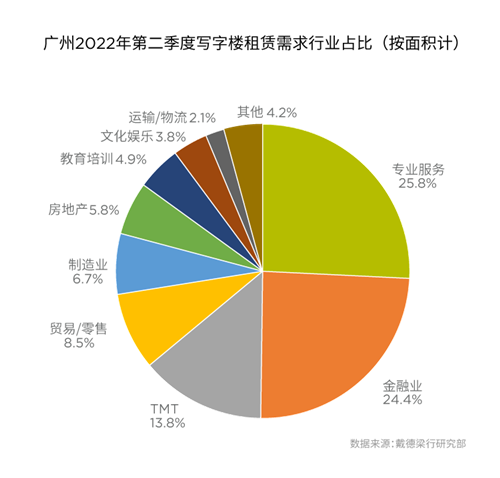

行业表现

专业服务业和金融业需求活跃并成为写字楼租赁成交的主力,成交面积分别占全市总成交面积的25.8%和24.4%。珠江新城作为两大行业选址的优先考虑,成交面积占比环比扩大14.5个百分点至45.3%。另一方面,TMT的租赁需求因受行业调整的影响而有所下降。

市场未来展望

疫情的发展和变化可能促使一些跨国机构重新思考产业链的布局,粤港澳大湾区凭借交通、产业基础、人才储备及政策支持的优势或将成为企业布局的重要选择。长期来看,区域的发展和规划也将推动相关行业及企业加速释放对于研发、产业、办公等物业的需求。

深圳:疫后活跃度有所恢复 但整体需求仍偏谨慎

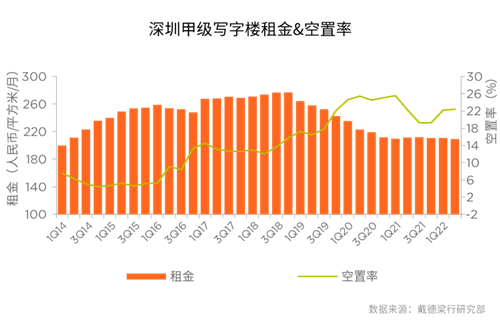

季度甲级写字楼租金和空置率走势

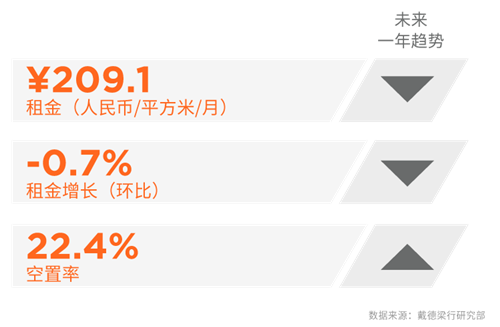

二季度,深圳迎来15万平方米的新供应。疫情防控趋于稳定,企业生产经营活动逐步恢复,写字楼市场活跃度亦有所复苏。但受宏观环境影响,企业普遍趋于谨慎和理性。多重压力之下,甲级写字楼市场平均租金环比仅下降 0.7%至每平方米209.1 元,空置率仅微升 0.2 个百分点至 22.4% 。

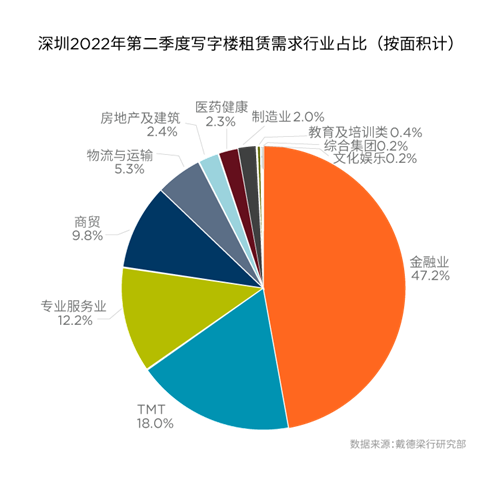

行业表现

二季度的金融业延续了上季度的强势表现,租赁成交面积占比高达47.2%,国资控股企业依然在其中占主导地位。TMT则由于行业进入深度调整期,租赁需求出现明显放缓,仅占18%,但其中的半导体行业逆势维持了较高的活跃度。

市场未来展望

重点城市的大规模封控或促使大型企业出于规避风险的考虑在全国范围内进行去中心化布局,深圳有望吸引此类企业来深新设办公室。此外,因疫情防控措施对施工进度造成的影响,以及大环境变化给开发商资金链带来的挑战普遍推迟了在建项目的竣工时间,集中供应高峰或有所延迟。但总体而言,需求活跃度的改善还有赖于经济面积极信号的刺激。

来源:戴德梁行

编辑:wangdc