�������գ��������з����˵ڶ������й�40�ǰ칫¥�г�ָ�������������ʾ��2022�ϰ���������ɢ�����Ծ������к��������һ���̶ȵ��Ŷ����Ӷ�Ӱ����ذ칫¥�г����֡���ȷ�����������������������ʹ������������Գ�ѹ����һ����ҵ��������������������Ӧ����ս�����������в�ͬ�̶��»���

����2022��ڶ�����Ҫ�����

����1. �����2020�꣬��������칫¥�г���Ӱ���Ϊ����ѹ�ƣ�����ȷ���������������ߣ�ʹ����ҵ�������ӳ٣���������������г���Ծ�Ƚ��£���˶���Ӱ�������Ŵ�ȫ���ְ칫¥�г����ֵ��ԣ�����������䣬����������ij��ж�����������������Ӧ�ĵ���ѹ����

����2. һ�߳��б������зֻ��������г����ڳ�ѹ����������δ�ܱ��ʳ��������������г�Ӱ�����ԣ����Ϻ����û������������ԣ������г��������ԣ�ȥ��ѹ���ϴ������̽���ԣ������г�����Ż�����������ͬ���½�Լ20%��

����3. ���߳�����������ıʱ仯ͬ���ܵ�Ӱ�죬���ṹ��ѹ��������Լ�г����ֵ���Ҫ���ء��г�����Ľṹ�Ե������Լ���������Ļ���ʹ�ö���ҵ�����ڻ���������������Ӧ���ľ���ս���г�������

����ָ�����������������ָ���仯��С��������й������������Ŵ�

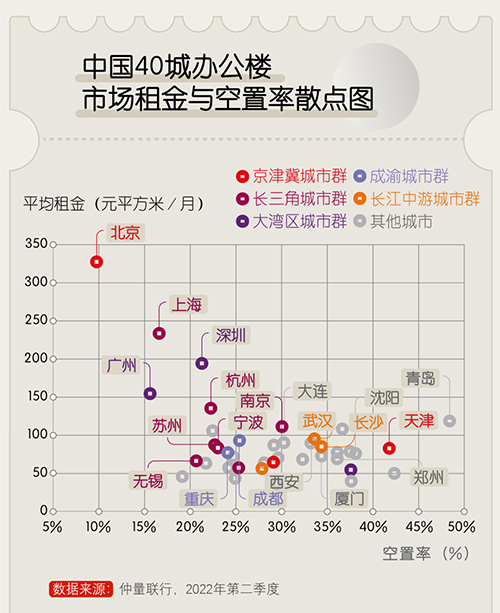

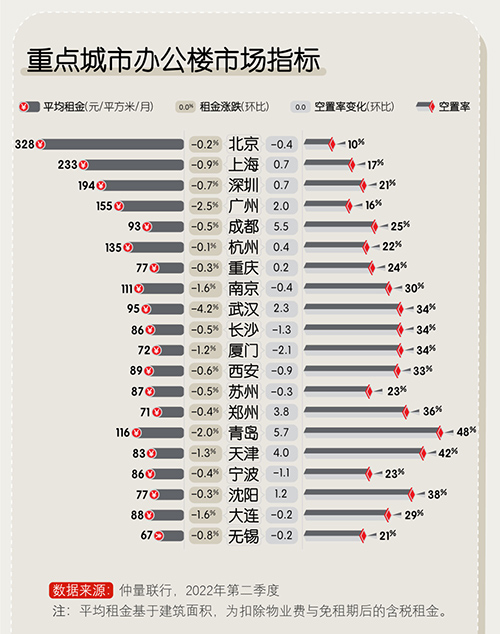

����1. ����ǰ10�ij����У�����λ�����ޱ䶯��������ͷ�����з�չ��Գ���İ칫¥�г��ṹ�����У��Ϻ����ݵ�ָ���仯�ϴֱ��½�1.1%��1.4%��4����5�����鱬�������Ϻ������ȵ��г����֣���������Ϊ�������ƣ����֮��������߸ߣ��г�ȥ��ѹ�����ڸ�λ�����������ڡ��ɶ������ݡ���ɳ��ָ���仯¼��С����������������Ӧ���г�����������������Գ��㣻

����2. ����11-20�ij����У�������λ���½���λ����14λ��ǰ�ÿ��������Ĺ��������������Ŷ������÷Ż�Ӱ���������Ŵ���ѹ�����������ڵ�λ���½�һλ����20λ��������Ȼ�����ڹ���˽���ܲ��ȴ������ȶ���ʯ�������ڽ��ڽϸߵĹ�Ӧˮƽ�������г���Ծ�ȵ��½���ҵ����̬�ܵ�Ӱ�죬�����������г����ij����ߵ͡����š�������������ָ���仯¼��С������������������칫�г��ڲ�ȷ�����صĸ��������ɱ����Ƚ���

����3. ����21-40�ij����У���Ȼ����λ���ޱ䶯��������������Ϊ����������������ľ��û�Ծ�Ƚ��ͣ�����ձ���½����ơ����������������ϵ�ָ���仯¼��С�������������г���Ծ�Ⱥ���ҵ��ֵ�����Ժ����������С�

������Ҫ����Ⱥ�г��ܽ������������������䡢������������ѹ

����1. �ھ�����Ⱥ�У������칫¥���������ֱ��Ӱ�죬ȫ�з�Χ�ھŸ����г������ĸ�¼�����������������������Ũ�����ʯ��ׯ����������������������С���������Ƽ���ҵ��������ͷ����ǿ������е�����������

����2. �ڳ����dz���Ⱥ�У��Ϻ���Ȼ��4��5���ܵ�����Ľϴ��������侭�û����汣�����ԣ��г��߱����ٸ��յĻ����Ͷ������г�ָ�겢δ���ִ�����������Ϸ����⣬���������ǵ���Ҫ���о�¼������������������������ṹ�����Ӿ磬��������ս���棻

����3. �ڴ���������Ⱥ�У���������ijͷ����������ҵ�������Խ��ܲ���������������ҵ������һ��ȥ��ѹ���������ڣ���������Ŀ���к���ҵ������������ӣ��г������ϵ��ijЩ��Ƭ��������ս���Ӿ���¥���ľ�����

����4. �ڳ������Ⱥ�У������������ɶ��г�����������ȥ��ͬ���»�51.9%���ﵽ��ʮ���2020������������ֵ����������������Ż���ȫ�����������У����ò���ͬ����������칫¥�ṹ���ֵ����˳�����ҵ�����Ծ�Ƚ�����ͬ�������»���

����5. �ڳ������γ���Ⱥ�У��人¼�ñ�����40�������������������칫�г�����½�4.2%��������Ӧ�����Ľ�ά�����Լ���ҵ��������Ŀ���ѹ����Ӱ���������ֵ���Ҫ���ء�

����2022��ڶ����ȣ����Լۻ�����Ч��ȫ�����֣�ҵ������Ӧ���г���ս

����1. ����棬ȫ��20���ص����ȫ��¼��������������У�13�����д���1%�������������䣬����7�����еĽ�����1%-5%֮�䡣������������פ����ȶ��������������ϼ������������Լۻ�����Ч��ȫ�����֣�����������пռ������������������أ�

����2. �����ʷ��棬ȫ��20���ص��������9�����еļ�������ˮƽ����30%�����ٽϴ�ȥ��ѹ����8�����д���20%-30%�Ŀɿ����䣬�ɶ��Ŀ���������ȥ������ӦӰ�죬ԭ�м���Ŀƽ���������Դ�19.8%���������Ϻ���������ά����20%���ڵĽ���ˮƽ�������Ŀ���������9.8%��Ϊ40���������ˮƽ��

����2022�굽ĿǰΪֹ���г������Ծ���ս����������ܿط��ɡ��̼����߷��������ؾ�����������ָ����������������������°��������ڴ�ͷ�����а칫¥�г���������Է������������ص��Ӵ����IJ�ȷ����ʹ���Ƕ�2022��ȫ���������Ʊ��ֹ�����Ԥ�ƶ����ڲ�����ֽϴ���ȵ�����»��ͷ�����

������Դ��JLL��۲�С��

�༭��wangdc