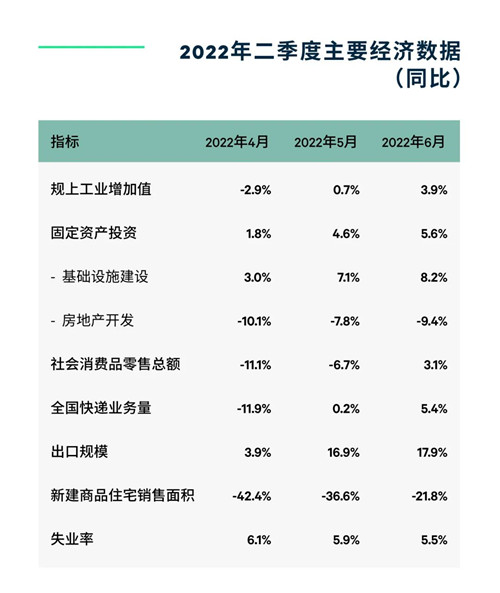

����2022��������й�����������7��15�շ�������ʾ��4�¼�5�²��ֳ��������������ķ�ش�ʩ�Ծ��õ�Ӱ��̶ȡ�������GDPͬ�����ٴ���Ż���0.4%���������½�2.6%��

�����������ź�Ҳ�Ѿ����֣�����5�µ�ش�ʩ����Լ������ľ��ô̼����߿�ʼ��Ч��6�·����йؼ�����ָ�������ǿ�����ơ�

�������⣬����ͨ�������ѳ�Ϊ������ŷ�����ٵ���Ҫ��ս�����й�CPIά����3%���£���ζ�Ŷ��������м�Ϣ��ѹ������

������סլ���ز��г���6�·��½���Ʒסլ�������ͬ���Խ�22%������������65%����ǰ��������5�·��µ��������������ʣ�����������LPR����4.45%�����2021��12�½�����20�����㡣

����Ԥ����Щ��ʩ������2022���°����סլ���ۣ�����һ�ߺͶ��߳����г���Ȼ�������ڲ��ַ��ز������̽��������ٵIJ�����ս����֮������β¥ҵ����ͣ���¼���סլ�г�����ǰ���Դ治ȷ���ԡ���ȻһЩ����ѧ�Ҷ�ͣ���¼����ܻ��ڸ��㷺������ҵ�����������Ӧ��ʾ���ǣ���������Ҫ������ҵ���б�ʾ����Ӱ��İ��Ҵ����ռ���ܰ��Ҵ���Լ0.01%����ζ������ϵͳ�Է��յĿ����Բ���

����������������ɢ���Ŀ�������Ȼ���ڣ���CBRE����κ����Ԥ���й����ý���2022���°��괥����������������ŷ��������ת��������˥��ѹ����Ԥ��δ���������ȳ��������������Ż����й����ø�����Ҫ���ɹ�����������֧�ţ���������Ͷ�ʺͷ��������ѡ�CBREԤ�⣬2022���й�ȫ��GDP���ٴ�4%���ң�2023�꽫������5.2%��

��Դ������ͳ�ƾ֣�CBRE��2022��7��

������ҵ�ز��г�

����2022������ȣ��й���Ҫ�������ģ��籱�����Ϻ����ķ�ز��ɱ����Ӱ������ҵ�ز�����Ͷ�ʻ���ڴ��ڼ䣬д��¥��������ҵ������Ż����������ִ��Ͳ�ҵ�������ֳ�ǿ�����ԡ���Ҫָ�����ǣ���������ȵ��г�����Ҫ����2020���ϰ����¹������״α���֮ʱ��

����д��¥

����2022������ȣ�д��¥�г�������Ӧ�������������ȷֱ��½�56%��74%����Ϊ�ܵ�����Ӱ��ʱ������������У��Ϻ�������д��¥�������������½�80%��������¼�ø����ɡ�CBRE�ٵ�18����������ձ��ѹ��ȫ��ƽ�����ָ�����ȵ���Ϊ0.5%��

��Դ��CBRE��2022��7��

��������6�·ݷ���ҵPMI���������54.3%����21����ҵ����19������ָ��λ���������䣬CBREԤ�ƣ�2022���°���ȫ��д��¥����������������250����300��ƽ���ף��ӽ�2021��ͬ�ڵ�75%��Ȼ����ȫ�������Խ�Զ����2021��750��ƽ������ʷ�ߵ㡣

����д��¥����ķ���Ԥ�ƽ���2023��������CBRE�ڽ��ڽ��е��⻧������ʾ��һ���ܷ���Ԥ������ľ�Ӫ���ֽ��������ơ�

�����������ں���ҩ��ҵ�ij������š��Լ�TMT��ҵ�����ȸ��գ������Ǹ߿Ƽ���飩����Ϊ������յ���Ҫ������2022������ȣ��������������ȷ������ٽ�������ƽ̨���ý�������չ��

�����ӹ�Ӧ���������°���Ԥ����400��ƽ��������Ŀ���У��ֳ���д��¥�������������ѹ�������������Ĺ����Լ��⻧���Ʒ��¥�����������һ�߳��к����������ļ�д��¥����Ԥ�ƽ��������ԡ�

����������ҵ

���������ڼ�ķ��ҲӰ����2022�������������ҵ�ı��֣�������������ͬ���ȷֱ��½�87%��44%����27��ƽ���ף����Ժ���2020���ϰ����������������ɵ������

��������7����Ѯ���������������ѻָ������ǰ��65%��80%���������µij���������ʾ������25%�������ƻ���δ������������������֧����

�������ǵ����������ص��������߽�Ӱ�첿���̻������ڵ����żƻ���CBREԤ��������ҵ����Ļָ�����Ҫһ�����̡�������ҵ���������ڳ����ʵ��ȶ��������������һ������ۿռ䡣���齫����������ҵ�г�����ʤ��̭��ҵ����Ӫ�����IJ��콫���ʲ������з���Խ��Խ��Ҫ�����á�

�����������������ߵ�֧���£�����Դ����Ԥ�ƽ�������Ϊ������Ϊ����������ҵ̬��2022���ϰ��꣬ȫ������Դ������������120%������ǿ������Ҫ����¼�õ��¿�ҵ�ŵ곬��100�ҡ�

���������ִ�

����������������������ͨ���������Ӽ����ʵ��̵�ǿ�����ţ������ִ������ڷ���ڼ��Խ�Ϊ��ͦ��2022������ȣ�23�����и߱�־�������Լ88��ƽ���ף����ȼ�ͬ�ȷֱ�����19%���½�43%��

�����������������Խ���Ҫ���Ե��̺���������������ҵ����������������ҵ��Ԥ��Ҳ�����ֻ�Ծ�����¹ٷ�������ʾ����������ҵ����ֵͬ����5�·ݵ�-7%���������6�·ݵ�16.2%��

�����Ϻ�����ڼ乩Ӧ�������ķֲֵ������������������˶����ȵIJִ��������Ƿ���ζ��һ���������ƵĿ�ʼ���д��۲죬����������������⻧����Ѱ���湩Ӧ�����ԡ�JIT��Just In Time�����ͱ�����Ӧ�����ԡ�JIC��Just in Case����֮���ƽ�⣬�⽫���ú��ij����Լ��ܱ߳��е������ִ�����

����CBREԤ�⣬2022���°���ļ��������ִ�������������200��ƽ���ס�����ȫ��ƽ�����ָ�����������������ǵ��������߳��н�ӭ����Ӧ�߷壬���Ƿ���Ԥ�ƽ���խ��0.5%��һ�߳��м��ܱ����dz��б��ֽ��������ȡ�

������ҵͶ��

����2022������ȣ�ȫ����ҵ�ز�������ҵ�����ﵽ496��Ԫ��������2%��ͬ���µ�51%���µ���������Ԥ�ڣ�CBRE 2022���й�Ͷ�������������ܷ�����Ϊ���ò�ȷ���Ժ�������ط����ǽ�����ҵ�ز�Ͷ�����ٵ������ս��

������Ȼ�Ϻ��ڱ��������������ϳ�ʱ���أ����������õ��г������ԡ�����Ŀ�Ͷ���ʲ����Լ�ǿ���ij��ھ��û����棬Ԥ���Ϻ��Խ��ǹ��ڴ�����ҵͶ�ʵ���ѡ���С�

����CBREԤ��Ͷ���߽������ص��ע�¾��õز������������ִ����������������ġ��Ƽ��������Ԣ�����⣬CBREҲ����Ͷ��������עһ�߳����̰���ҵ��������Ͷ�ʻ��ᣬ������Ϊ2023������������������������ʲ��۸��Ȳ�������

������Դ��CBRE����κ����

�༭��wangdc